Adopción de biosimilares: reconocer y eliminar los obstáculos

Introducción

El costo per cápita de los medicamentos recetados es el más alto de los EE. UU., con un gasto de más de USD 600 000 millones en 2021, con un aumento de más del 7 % anual. De este costo, la mayoría se destina a medicamentos biológicos que tienen el monopolio por 12 años. para recuperar su inversión de miles de millones de dólares. Dado que las ventas en los EE. UU. aportan más del 60 % de los ingresos globales de nuevos medicamentos y no hay controles de precios en los EE. UU., es comprensible por qué la entrada de nuevos medicamentos está motivada en los EE. UU. Desde 2002 hasta 2021, se introdujeron 883 nuevas entidades moleculares a nivel mundial, de las cuales 779 están disponibles en EE. UU.

El éxito de los medicamentos genéricos en la reducción del costo para los pacientes condujo a la legislación que permite que se aprueben copias de medicamentos biológicos, biosimilares, utilizando una ruta abreviada, aunque aún más compleja y costosa que los medicamentos químicos, lo que requiere una comparación de los atributos relacionados con el producto y el proceso, la farmacología clínica y la eficacia clínica. La legislación de los EE. UU. (BPCIA) se modificó recientemente para reemplazar los requisitos de pruebas de «toxicología animal» por «no clínicas», y son inminentes otros cambios que podrían reducir la carga de costos del desarrollo de biosimilares en los EE. UU.

Se suponía que los biosimilares se adoptarían rápidamente para generar los ahorros prometidos de miles de millones de dólares. En la Figura 1 se muestra una tendencia global de adopción de biosimilares , que compara la cuota de mercado como porcentaje de las unidades aportadas por los biosimilares con el descuento en comparación con el precio del producto de referencia en 24 países europeos y EE. UU. Nueve países europeos mostraron una adopción del 90 % o más, todo relacionado con la caída de precios y las reducciones de precios más bajas que produjeron la mayor adopción del mercado en algunos casos.

Figura 1 Comparación de cuota de mercado como porcentaje de unidades aportadas por los biosimilares con el descuento del precio del producto de referencia en 24 países de Europa y EE.UU. Datos europeos [ https://www.iqvia.com/-/media/iqvia/pdfs/library/white-papers/the-impact-of-biosimilar-competition-in-Europe-2021.pdf ]. datos de EE. UU. [Barclay Global Pharmaceuticals; Farmacéutica especializada de EE. UU. Septiembre de 2022.] Los datos de EE. UU. se basan en productos de filgrastim, pegfilgrastim, trastuzumab, infliximab y bevacizumab hasta el tercer trimestre de 2022

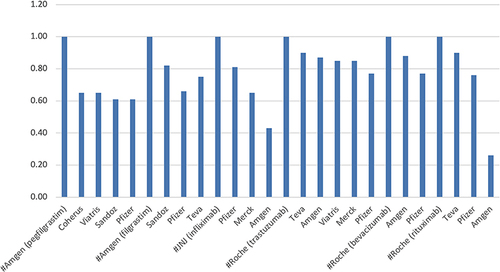

La adopción en los Estados Unidos fue impredecible ( Figura 2 ); infliximab y rituximab mostraron la mayor caída de precios, ambos productos introducidos por Amgen, la compañía de biotecnología más grande. Sin embargo, la reducción del precio (como unidades porcentuales) no se correlacionó con la reducción del precio porcentual en los EE. UU. ( Figura 3). Filgrastim, el producto de menor precio, obtuvo la mayor participación de mercado. Por el contrario, pegfilgrastim, el producto de mayor precio, ganó solo una participación de mercado más pequeña como biosimilares, a pesar de ofrecer un descuento mayor del 37 % que el descuento de los biosimilares de filgrastim. Una lección aprendida de estos datos es que, a menos que la caída del precio sea superior al 80%, la adopción del mercado no está correlacionada; solo puede ser aportado a los sistemas de distribución en Europa donde estos productos se compran bajo un sistema de licitación; en EE.UU. se debe a la intromisión de los Pharma Benefit Managers (PBM) ya la percepción mal concebida de la seguridad y eficacia que enseñan las empresas de productos de referencia. Para mejorar la adopción de biosimilares, debemos identificar los cimientos de estos obstáculos y elaborar un plan para eliminarlos.

Figura 2 Reducción porcentual del WAC de los biosimilares en EE. UU. El WAC no incluye descuentos por ventas brutas-netas. [Fuente: https://www.iqvia.com ; https://www.cms.gov ].

Figura 3 Comparación del porcentaje de reducción del precio del WAC y el porcentaje de adopción de biosimilares en EE. UU. El precio de WAC no incluye los descuentos de GTN. El producto de referencia se califica como 1.0.

Figura 4 Las cuatro riendas están haciendo retroceder la adopción de biosimilares y obras de arte creadas por la plataforma Open AI, DALLE-2. ( https://openai.com/product/dall-e-2 ).

Contención de costos

La implementación de planes para superar los obstáculos anteriores comienza con una comprensión clara del costo razonable de los medicamentos biológicos en función de los costos involucrados en el ciclo de desarrollo y distribución, teniendo en cuenta que la introducción de biosimilares es reducir el costo de los medicamentos biológicos para los pacientes.

tabla 1muestra el costo que el CMS reembolsa por anticuerpos monoclonales o conjugados de fármaco-anticuerpo, que oscila entre aproximadamente $25 millones y aproximadamente $4000 por gramo; los precios públicos son aún más altos. La mayoría de los productos de referencia se venden por productos de referencia a $10-12 000 por gramo. Las citoquinas en dosis más bajas como el filgrastim cuestan entre $650 000 y $1,3 millones por gramo, en comparación con su costo de producción de $1000-$3000.

Distribución

Este costo per cápita de productos farmacéuticos a $ 1400 es el más alto en los EE. UU.,57 atribuido en parte a la complejidad del sistema de distribución que permite manipulaciones por parte de los PBM. El 26 de enero de 2023, se presentó en el Senado un proyecto de ley, Ley de Transparencia de Administradores de Beneficios de Farmacia de 2023, “para prevenir actos o prácticas desleales y engañosas y la difusión de información falsa relacionada con los servicios de administración de beneficios de farmacia para medicamentos recetados y para otros fines” .58 Además, 42 Informes de comités Los proyectos de ley 59 y 100 en el Congreso de los Estados Unidos identifican y critican el papel de los PBM.60 Sin embargo, la posición política de los PBM los mantiene en juego y sigue siendo un obstáculo importante para permitir la adopción de biosimilares.

Para superar estas limitaciones, organizaciones sin fines de lucro como CivicaRx han realizado varios esfuerzos. y los gobiernos estatales como California, planificando su suministro de medicamentos biológicos al menor precio, recorriendo los canales de distribución. En una escala más amplia, los esfuerzos de Mark Cuban para eliminar todos los canales de distribución están comenzando a mostrarse muy prometedores y tienen la mejor oportunidad de reducir significativamente los precios de los biosimilares.

En la UE, donde la mayoría de los países han socializado la medicina, los costos son mucho más bajos, pero también tienen problemas con las ofertas y los precios justos de los productos farmacéuticos.

Partes interesadas

Cuando los biosimilares ingresaron al mercado estadounidense en 2015, muchas partes interesadas comenzaron a promover los biosimilares para mejorar su adopción. Estos esfuerzos incluyen educar a los prescriptores y pacientes que pueden haber fracasado. La FDA declara que “los biosimilares no tienen ninguna diferencia clínicamente significativa con sus productos de referencia”. Impulsar esta declaración plantea la cuestión de la credibilidad de la FDA; ¿Por qué es necesario aclarar si esto es un hecho? La FDA ha desarrollado varias plataformas educativas, y las afirmaciones de seguridad y eficacia deben dejarse en manos de la FDA, no de los equipos de marketing ni de las asociaciones de la industria.

Las afirmaciones de ahorro también son redundantes, ya que esta es la principal razón para llevar los biosimilares al mercado. Un estudio reciente de RAND Corporation estima que los biosimilares podrían ahorrar $38.4 mil millones en cinco años si se optimiza su costo.Citación65 No debe ser noticia; en cambio, debería plantear una pregunta, ¿por qué tan poco? Casi suena como promover el uso de biosimilares para reclamar más ahorros; debe ser evidente para los pagadores. Sin embargo, rara vez se habla de que los genéricos químicos ahorren miles de millones de dólares.

Competencia

Las expectativas de un descuento del 80% al 90% en biosimilares ahora parecen descabelladas, tal y como ha salido en varios países europeos. Hubo una gran expectativa de que las empresas indias y chinas ingresaran a la carrera, que ahora se ha enfriado. debido principalmente al cumplimiento deficiente de cGMP por parte de las empresas indias más calificadas, incluida Biocon, que obtuvo la aprobación de la FDA para su producto de insulina. Lo que mantiene alejadas a las empresas indias es la reputación de sus productos biosimilares si se los juzga en función de las pautas reglamentarias de la India, que son muy laxas y, a menudo, sin sentido. Por lo tanto, según estas pautas, los más de 100 biosimilares comercializados en la India requerirán una reelaboración completa, una carga de costos que las empresas necesitarán más dinero para pagar.

Otra fuente de biosimilares de menor costo podría provenir de China, que está expandiendo rápidamente su base biotecnológica. Sin embargo, la necesidad de un camino regulatorio sólido para cientos de biosimilares desarrollados en ChinaCitación73 les impedirá ingresar a los EE. UU.Citación74 Hasta que China adopte directrices de armonización mundial para biosimilares. La FDA también ha golpeado a otros competidores no estadounidenses como Alvotech,Citación75 reduciendo el número de competidores potenciales. Por ahora, las principales farmacéuticas que controlan los biosimilares de EE. UU. continuarán agregando más biosimilares, y los descuentos probablemente serán como máximo del 50 % durante muchos años.

Conclusión

La adopción de biosimilares requiere que sean asequibles, el objetivo principal exigido por la EMA76 y la FDA.77Ambas agencias han realizado cambios y revisiones significativos en sus pautas, pero se necesitan muchos más para eliminar los estudios redundantes comprobados. El historial impecable de seguridad y eficacia de los biosimilares aprobados desde que comenzó su aprobación hace 18 años es la mejor evidencia de que las agencias reguladoras moderarán las pautas de aprobación hasta el punto en que las pequeñas y medianas empresas ingresarán al mercado. Se espera que los costos de desarrollo bajen a menos de $ 30 millones para productos donde no se requieren estudios de Fase III a $ 50 millones donde sí, con un amplio margen basado en las indicaciones; los medicamentos oncológicos con pruebas de eficacia forman el desarrollo de mayor costo. Además, la disponibilidad de tecnologías más nuevas que pueden detectar fácilmente diferencias significativas hace plausible que el costo de desarrollo se reduzca significativamente.

Los desarrolladores también son responsables de reducir el costo del desarrollo mediante la adopción de una mejor ciencia, una planificación racional y sistemática, y aprovechando la subcontratación que ahora está disponible para el desarrollo y suministro comercial de biosimilares.

Asociaciones industriales como el Consejo de Biosimilares,78 Asociación de Medicamentos Asequibles,79 Asociación Internacional de Genéricos y Biosimilares,80 Consorcio de Inteligencia Colectiva de Biológicos y Biosimilares,81 Consejo Británico de Biosimilares,82 Asociación de Genéricos y Biosimilares,83 Medicamentos para Europa,84 Asociación Danesa de la Industria de Medicamentos Genéricos y Biosimilares,85 Biosimilares Canadá,86 y otros consorcios de partes interesadas se centran erróneamente en promover los biosimilares entre prescriptores y pacientes. Este papel debería dejarse en manos de la FDA.87 Con el tiempo, todas las preocupaciones desaparecerán si comienzan a educar a los desarrolladores y a trabajar con las agencias reguladoras para racionalizar las pautas de aprobación. En cambio, los millones de dólares gastados en publicidad promocional de que los biosimilares ahorrarán dinero deberían gastarse en mejorar la ciencia, crear proyectos colaborativos y optimizar las asociaciones. La FDA ha otorgado millones de dólares en subvenciones para mejorar las pruebas de biosimilares y crear pruebas de que es posible que no se requieran pruebas de eficacia clínica; las partes interesadas deberían financiar dicha investigación.

Los sistemas de distribución en los EE. UU. y Europa continúan siendo un impedimento importante que también debería ser una prioridad para las partes interesadas a superar. Hay varios proyectos de ley en el Senado para controlar el poder de los Administradores de Beneficios Farmacéuticos (PBM), que son los principales responsables de mantener los precios no competitivos; se mantiene en la UE, donde la burocracia del negocio de licitaciones aún no ha dado un resultado consistente.

Sin embargo, a pesar de todos los obstáculos, restricciones, políticas y dudas, los puntos de inflexión para los biosimilares son inminentes y pronto se producirá un cambio significativo.88 a medida que los precios caen y los mercados se expanden. Es sólo aparente y anticipado.

Todas las preocupaciones y vacilaciones de los pagadores se evaporarán cuando los precios bajen entre un 70 y un 80%. Gary Kaspárov dijo, «al final del día, todo se trata de dinero», lo que se aplica de manera más adecuada a los biosimilares.89 Pero eso está sucediendo de manera diferente a lo esperado. La Figura 4 resume la importancia relativa de todos los impedimentos. Sorprendentemente, los obstáculos regulatorios a los que se culpa con mayor frecuencia son los que menos preocupan.