Las empresas de salud no son una caja negra, sino organizaciones matriciales que combinan procesos para cubrir la asimetría de información que tienen los pacientes donde la incertidumbre (por la amplia variedad de diagnósticos diferenciales y evolución o respuesta a determinados tratamientos), que produce la racionalidad limitada (por el conocimiento y la disponibilidad de información validada), genera oportunismo de los agentes y diferenciación de los costos por la propiedad de los activos que se utilizan. Uno de los activos más importante son los conocimientos y las habilidades o competencias, las formas de gobierno, de organización, a quién le pertenecen y como se retribuye ese stock de información y actitud frente al sujeto de necesidad, allí se desprende un aspecto sustancial en esta relación que nos preocupa. No solo la economía de la salud se maneja por la teoría de los precios, sino por el neoinstitucionalismo, el evolucionismo o economía de la innovación y la teoría de la agencia, surgiendo en ese sentido los costos de transacción y los costos de la agencia. Los contratos imperfectos que requieren incentivos y control para su ejecución.

La situación de competencia entre demanda y oferta no se da, entre muchas cosas por la asimetría de información, y que la demanda de los pacientes no es una necesidad real, sino que debe ser interpretada.

Las empresas de salud son organizaciones complejas compuestas por grupos diferentes, actores institucionales cuyos objetivos no son idénticos, y debemos concurrir y lograr objetivos compartidos, vehiculizados por los propósitos concurrentes de los que cuidan, curan, acompañan deben encontrar sus ideales compartidos, o similares, que sean concurrentes, que mejoren los resultados en beneficio de la salud de la población.

El ámbito en el cual se gestionan los intercambios es en la organización y es la obligación de los que gestionan de disminuir los costos vías calidad, seguridad, disminuir los gastos que se generan por desperdicios, por retrasos en el diagnóstico, por fragmentar la atención, por indicación de bienes más costosos sin que le den un beneficio a los pacientes, o en mayor cantidad, o estudios que no se necesitan, o ser atendidos por vías que no tienen la capacidad y la competencia para resolver la problemática que los aqueja, que se debe gestionar desde la empresa o tercerizar, por diferentes mecanismos de gobierno y de tipos de integración.

Entonces lo que nos ocupa se centra en los costos de transacción, las estructuras de gobierno y como estos se organizan hacia el núcleo operativo o sea la tecnología de los contratos imperfectos. La idea central es que las transacciones deben estar alineadas con la estructura organizacional para reducir los costos de las mismas. Este concepto hay que abordarlo desde la economía, la administración de empresas, el liderazgo, la gestión del talento humano. Se conducen costos de gobernanza relacionados con la negociación, contratación, resolución de problemas, de administración de los contratos. Estos costos internos deben ser inferiores que los externos.

La efectividad de las organizaciones, y al final, la rentabilidad, depende del ajuste de la estructura organizacional y las variables contextuales. Las contingencias explican que existe una relación funcional entre las condiciones ambientales y las técnicas de gestión adecuadas para el logro efectivo de los objetivos de la organización. Las variables ambientales son variables independientes, mientras que las técnicas administrativas son variables dependientes dentro de una relación funcional. Una aplicación interesante de la teoría de la contingencia en los servicios de salud investiga los determinantes y resultados de las prácticas de contabilidad de gestión utilizadas por los gerentes de atención de salud pública. Más específicamente, propuso y probó empíricamente un modelo de investigación integral basado en la contingencia que aborda tres cuestiones relacionadas con: en primer lugar, el uso de la contabilidad de gestión y el diseño del sistema de contabilidad de gestión; en segundo lugar, la satisfacción de la alta gerencia con la contabilidad de gestión es un indicador del buen o mal diseño de un sistema de contabilidad de gestión; y, finalmente, que el desempeño financiero está influenciado por el uso de la contabilidad de gestión; esto demostró que la relación entre la contabilidad de gestión y su influencia en la toma de decisiones dentro de estas organizaciones. Un sistema de negociaciones abiertas donde se distribuyen recompensas jerárquicas, de carreras y monetarias.

Además, la teoría institucional en la investigación de la contabilidad de gestión se puede presentar en tres corrientes principales: Nueva teoría institucional (NIT), Economía institucional antigua (OIE) y Nueva economía institucional (NIE). La Nueva economía institucional se ocupa de los orígenes, las incidencias y las ramificaciones de los costos de transacción.

La NIE o Economía de Costos de Transacción – TCE proporciona un marco analítico útil para explorar el funcionamiento de las relaciones contractuales después de la separación comprador-proveedor que se da en todos los procesos del hospital. El proveedor puede ser de logística, de información o de funcionamiento de la estructura. Los costos de transacción son los costos asociados con la realización de un intercambio económico bajo estructuras alternativas que rigen la transacción. Un cambio de una estructura de gobernanza a otra puede verse esencialmente como una búsqueda de una estructura de gobernanza que reduzca los problemas que surgen ex post en una relación entre dos partes, es decir, su costo de transacción.

El TCE arroja más luz sobre los límites firmes y las circunstancias en las que es mejor organizar las actividades dentro de una jerarquía en lugar de interrelacionarlas en un mercado con proveedores u otros contratistas.

En las últimas décadas, la TCE ha surgido como una teoría dominante para el análisis de las estructuras contractuales y la gobernanza asociadas con los intercambios económicos, y la TCE ha sido un concepto establecido para analizar las organizaciones económicas. TCE reconoce que en dicho proceso de intercambio se generan fricciones que a su vez generan costos de transacción. El objetivo es entonces minimizar dichos costos de transacción ya sea realizando actividades dentro de la empresa o adquiriéndolas en el mercado, lo que dependerá de los costos que generen los intercambios.

El concepto clave de la TCE es describir a las empresas no en términos neoclásicos, como funciones de producción, sino en términos organizacionales, como estructuras de gobernanza. La idea básica de la TCE es reconocer que en un mundo de costos de transacción positivos, los acuerdos de intercambio deben ser gobernados y que, dependiendo de las transacciones que se organicen, algunas formas de gobernanza son mejores que otras.

Un contrato se entiende como un acuerdo entre dos o más personas, físicas o jurídicas, para crear un sistema jurídico que regule un negocio, o alguna relación económica. Los contratos constituyen un acuerdo que define los términos que permiten a cada una de las partes involucradas, proteger y hacer valer sus derechos, y también conocer sus responsabilidades. Existe evidencia de que a medida que se redacta un contrato, puede afectar la coordinación de las partes y los resultados que se pueden obtener en la relación contractual.

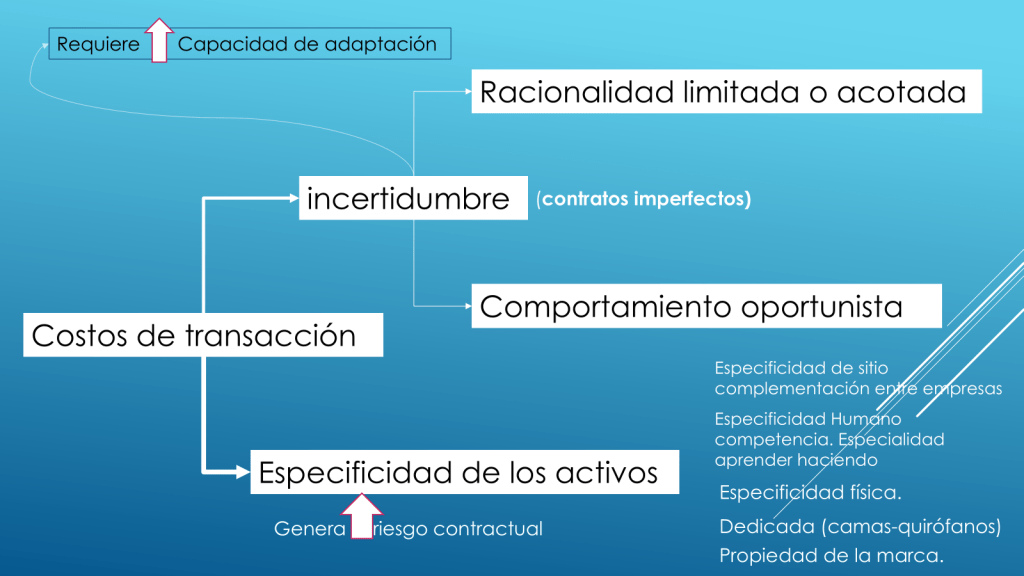

La especificidad de los activos se refiere a inversiones duraderas que no se amortizan en apoyo de transacciones, cuyo costo de oportunidad es mucho menor en los mejores usos alternativos o por parte de usuarios alternativos si la transacción original se termina prematuramente.

Para Williamson Existen al menos cuatro tipos de activos específicos, estos son: especificidad del sitio, especificidad física, especificidad del activo humano y activo dedicado

Una dimensión importante en una transacción está relacionada con el grado de incertidumbre, que depende del comportamiento oportunista y de la limitada racionalidad de los agentes involucrados. La incertidumbre está relacionada con el grado de información asimétrica entre los agentes económicos y también está vinculada con la probabilidad de que no cumplan con los compromisos contraídos . La importancia de la incertidumbre depende del nivel de especificidad de los activos, es decir, un aumento de la incertidumbre importa poco para transacciones no específicas, ya que se pueden encontrar nuevas relaciones comerciales con facilidad y la continuidad de la relación tiene poco valor. Por otro lado, cuando los activos son específicos en un grado determinado, el aumento de la incertidumbre hace más necesario que las partes desarrollen un sistema para resolver las cosas, ya que se espera que aumenten las brechas contractuales y las posibilidades de adaptaciones secuenciales aumentarán en número e importancia a medida que aumenta el grado de incertidumbre.

Internamente, el oportunismo puede estar relacionado con objetivos conflictivos entre el comprador (el agente) y los proveedores de servicios (es decir, departamentos, servicios, centros de responsabilidad, entre otras formas de organizaciones dentro del hospital) relacionados con la capacidad de respuesta al consumidor, la calidad y la eficiencia de los servicios

Por otra parte, la racionalidad limitada significa que los involucrados en la contratación son incapaces de predecir con precisión eventos futuros, como por ejemplo cómo será el comportamiento de la demanda y el estado del paciente, como el comportamiento del paciente y el comportamiento del profesional de la salud

Tanto el oportunismo como la racionalidad limitada en una relación contractual generan costos adicionales de producción y administración que deben ser gestionados. En particular, los costos derivados de la relación contractual que pueden influir en la toma de decisiones relacionadas con los servicios prestados para cumplir con los acuerdos establecidos en el contrato.