Éramos asiduos concurrentes a las reuniones de estrategia que nos convocaba Gines siendo Ministro en su despacho y en la universidad ISALUD, un investigador en finanzas públicas, consultor internacional, que publicaba constantemente, un gran docente y sumamente capaz, compartimos la escolaridad de nuestros hijos lo cual nos llevó al ámbito de familias educativas, será una pérdida para la economía de la salud, y para los alumnos porque se quedarán sin esa visión clara de comportamiento de los distintos régimen de cobertura y la economía. Entonces les comparto un analisis que hizo sobre el monotributo en argentina en este año.

3.1. Principales características

En Argentina el esquema, denominado “Monotributo”, dirigido especialmente

a los pequeños contribuyentes (ya sean trabajadores independientes o microemprendedores) fue introducido en julio de 1998. Comprende a las personas físicas que se dediquen a la venta de cosas muebles, locaciones y/o prestaciones de

servicios, incluida la actividad primaria, los integrantes de cooperativas de trabajo,

las sucesiones indivisas, así como las sociedades de hecho y las irregulares en los

términos de la Ley General de Sociedades (Número 19.550) siempre que no tengan

más de tres socios.

Se trata de un régimen simplificado integrado que reemplaza, con una

cuota fija mensual, el pago de los impuestos a las ganancias (renta) e IVA, al que

se adicionan los aportes personales para la seguridad social (para las componentes

de previsión y salud). Tanto para adherirse como para permanecer en el ámbito del

Monotributo los contribuyentes deben satisfacer algunos requisitos en función de los

ingresos brutos anuales declarados, ciertas magnitudes físicas (superficie afectada

a la actividad y energía eléctrica consumida anualmente) y el precio unitario de las

ventas, obras, locaciones o prestaciones de servicios realizadas.

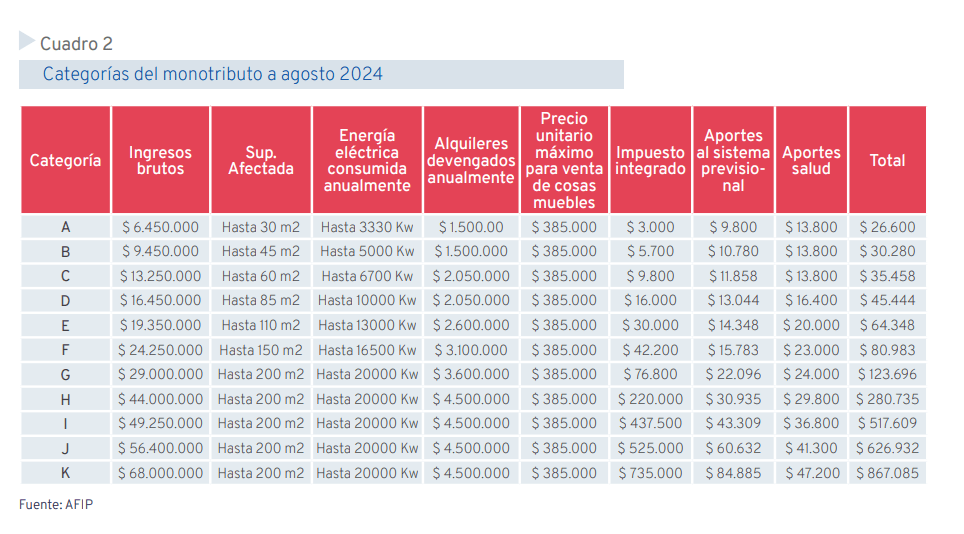

Precisamente, el monto de la cuota mensual para cada contribuyente se

determina sobre la base de dichos parámetros y se obtiene de la suma de dos

componentes para las 11 categorías definidas: i) un componente tributario, el cual

se encuentra dentro del rango de US$3 a US$800 mensuales, y ii) un componente

de seguridad social, que incluye la porción correspondiente a los aportes personales

al sistema de pensiones (que aumenta según la categoría del contribuyente y varía

entre US$11 y US$93) y el aporte a la cobertura de salud (que varía entre US$15 y

US$52) (Cuadro 2). Este nivel de aporte implica un subsidio implícito para cubrir los

beneficios correspondientes, como será explicado más abajo.

La adhesión al régimen es de carácter voluntario y prevé la autocategorización

por parte de los contribuyentes. Además, los monotributistas deben categorizarse

cada seis meses y, cuando los parámetros superen o sean inferiores a los límites de la

categoría en la que se encuentran incluidos, deberán recategorizarse. Los adheridos

al régimen simplificado pueden tener empleados, sin límite de cantidad, y están

obligados a presentar las declaraciones mensuales y los pagos de acuerdo con la

normativa vigente del régimen general de empleadores.

El Monotributo, a su vez, se complementa con sistemas especiales relacionados

con sectores económicos, la naturaleza de los trabajadores o su situación en relación

con los programas de ayudas estatales. Estos sistemas son el Sistema de Monotributo

Promovido, el Monotributo Social y el Régimen Simplificado Especial.

El Sistema Monotributo Promovido es un régimen de inclusión social y

promoción del trabajo independiente dirigido a trabajadores que necesitan una

mayor promoción de su actividad para lograr su inserción en la economía formal y el

acceso a la igualdad de oportunidades. Este régimen exime del pago del componente

tributario y permite realizar aportes a la jubilación mediante el pago de una cuota

mensual del 1% del ingreso bruto mensual, durante los primeros 36 meses desde el

ingreso al régimen, que luego pasa a ser del 2,5%, existiendo un subsidio cruzado al

interior del sistema previsional.

El Monotributo Social, por su parte, es un régimen complementario dirigido

específicamente a trabajadores en condición de vulnerabilidad social; se trata de

aquellos hogares e individuos con pocos activos materiales y no materiales. Requiere

la aprobación de la Secretaría de Desarrollo Social y de la Administración Federal

de Ingresos Públicos (AFIP) y apunta a reconocer la realización de actividades

productivas, comerciales y de servicios dentro de la economía social y popular. A

diferencia del Monotributo común, en el Monotributo Social se subsidia el 100% del

pago de los componentes tributario y previsional, y el 50% del componente de salud.

El Régimen Simplificado Especial se encuentra destinado a los pequeños

productores agrícolas siempre que su actividad principal recaiga exclusivamente en

el cultivo de tabaco, caña de azúcar, yerba mate, té u otras hojas que se utilizan para

preparar infusiones; y sea su única fuente de ingresos, exceptuando los provenientes

de asignaciones familiares, jubilaciones, pensiones no contributivas y/o programas

de inclusión social. Este régimen exime a sus beneficiarios de pagar el impuesto

integrado, debiendo abonar únicamente las cotizaciones previsionales previstas

disminuidas en un 50 % por todas las actividades

De manera adicional, en los últimos años algunos gobiernos subnacionales

adhirieron al régimen, incorporando impuestos provinciales en el Monotributo

Unificado que simplifica y unifica trámites nacionales y provinciales para el pago

de impuestos. Este sistema está destinado a los ciudadanos monotributistas de

las provincias de Entre Ríos, Mendoza, Córdoba, San Juan, Jujuy, Salta, Río Negro,

Buenos Aires y Neuquén que se encuentran alcanzados por el impuesto sobre los

Ingresos Brutos5 de las administraciones tributarias provinciales adheridas y por la

contribución municipal y/o comunal (Bertranou y Goldschmit, 2024).

3.2. Acceso a la protección social

Como se ha mencionado, los monotributistas tienen acceso a cobertura

de seguridad social en salud y pensiones. En cuanto a la salud, la organización

del aseguramiento social en Argentina es sumamente fragmentada tanto

institucionalmente como en su financiamiento, generando una gran heterogeneidad

en los derechos a la cobertura de la salud por parte de las políticas públicas,

alejándose de lo que se entiende como seguro social. Sus aportantes tienen acceso

a la cobertura mínima de asistencia médica garantizada por el Sistema de Seguridad

Social del país (Programa Médico Obligatorio -PMO-), únicamente para los

aportantes directos. En el caso del grupo familiar se requiere un aporte adicional por

cada familiar incorporado. Para recibir prestaciones deben estar al día con el pago del

tributo establecido por la AFIP. Estos pueden optar por las obras sociales6 inscriptas

en el régimen de Monotributo, por unificar aportes con otros miembros del grupo

familiar o por acceder a planes superadores o complementarios al PMO realizando

aportes adicionales voluntarios por encima de la cuota del Monotributo. El acceso

a la cobertura total del PMO es progresivo, pudiendo acceder en forma inmediata a

todas las prestaciones del nivel ambulatorio y de urgencias y emergencias.

En cuanto al sistema de pensiones, la legislación establece que los

monotributistas tienen derecho a recibir el beneficio de pensión mínima. De esta forma, se genera un “desacople” entre la evolución de las prestaciones y la evolución

de los aportes previsionales de los monotribustistas. En efecto, bajo los parámetros

actuales y considerando los complementos estatales a la cotización en la forma de

subsidios financiados por el Tesoro (agosto de 2024), se necesitarían alrededor de

19 trabajadores monotributistas para contribuir a financiar una pensión mínima,

mientras que en el régimen general se requieren aproximadamente tres aportantes

por cada pasivo. Este es un claro ejemplo del importante subsidio implícito en los

casos de trabajadores que se desempeñan como monotributistas a lo largo de

toda su trayectoria laboral, afectando la sostenibilidad del sistema de pensiones

contributivo.

De manera adicional debe notarse que a partir del Decreto 593/2016 una

parte sustancial de los inscriptos al monotributo en las categorías B a la H pueden

acceder a las asignaciones familiares formales, que incluyen la asignación familiar

prenatal, la asignación familiar por hijo o hijo con discapacidad y la asignación

familiar por ayuda escolar anual, cuyo monto dependerá de la categoría a la que

cada titular esté aportando.

En cuanto a los regímenes complementarios, cabe señalar que los inscriptos

en el Monotributo Social gozan de los mismos beneficios que otorga el Monotributo

general teniendo que aportar únicamente el 50 por ciento del monto correspondiente

al seguro de salud por su persona y por cada familiar adicional. Teniendo en cuenta

que los seguros de salud en Argentina no están a cargo del Estado, el restante 50 por

ciento es transferido por este a la obra social elegida por el monotributista.

3.3. Resultados en términos de cobertura y recaudación

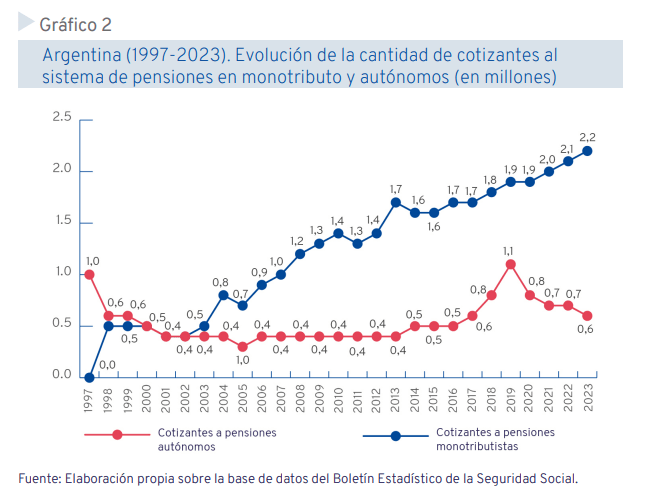

El número de contribuyentes al monotributo en Argentina se ha incrementado

fuerte y sostenidamente a lo largo de los años (Gráfico 2). Este comportamiento

responde a causas diversas, incluso la generalización de esta alternativa para

incrementar de manera menos burocrática la dotación de personal en la

Administración Pública tanto nacional como provincial y municipal, y se ha

consolidado como opción accesible para una gran cantidad de trabajadores y

emprendedores. Sin duda, la simplicidad y el relativamente bajo costo que implica

para los contribuyentes –con respecto a lo que sucedería al registrarse en el régimen

general de impuestos– ha podido incentivar un sobredimensionamiento del mismo,

que actualmente cuenta con más de 4,8 millones de contribuyentes activos. Así,

esta situación podría considerarse como una creciente “monotributización” de un

segmento relevante de las ocupaciones, que a la vez podría considerarse como una

“formalización precaria” al continuar presentando características propias del empleo

precario y vulnerable con alta rotación, bajos ingresos y acceso a prestaciones

de la seguridad social que en la práctica son limitadas o fuertemente subsidiadas

(Bertranou, 2019).

Adicionalmente, en el gráfico se puede comprobar la absorción de cotizantes

autónomos en un primer momento con la introducción del monotributo. A partir

de allí, resulta imposible saber qué proporción de los nuevos monotributistas se

hubieran formalizado bajo el régimen de autónomos. Seguramente la evolución

de los cotizantes al monotributo contemple situaciones diversas, incorporando

trabajadores informales y trabajadores previamente autónomos. De todos modos,

como indicador de la pérdida de importancia del régimen de autónomos basta decir

que antes de la introducción del monotributo, en 1997, los aportantes a ese régimen

representaban el 18% del total, y en el 2024 su participación cayó al 4%, mientras

25

que los aportantes monotributistas alcanzaron el 23% del total de aportantes al

SIPA (Sistema Integrado Previsional Argentino).

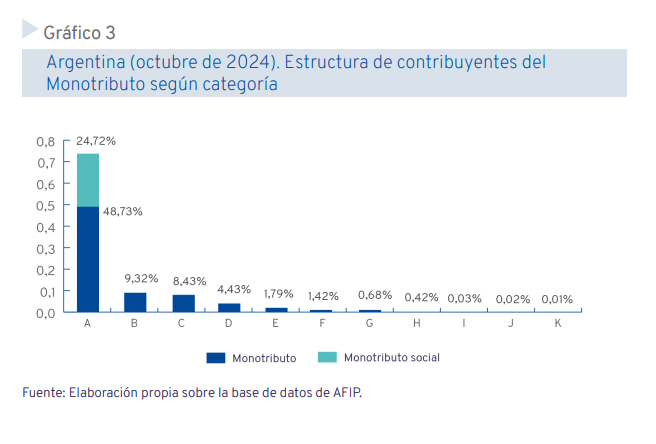

En cuanto a la composición del tributo, la información oficial permite

comprobar que, del total de inscriptos activos, más de 3,7 millones (más del 75

por ciento) se hayan inscriptos en el régimen general desarrollando actividades

de locación y/o prestación de servicios o venta de bienes muebles, mientras que el

resto (1.238.664 o el 24,7 por ciento) se encuadran en el Monotributo Social.

Una particularidad observada con el correr de los años es la elevada

concentración de los monotributistas en las categorías más bajas de ingresos

brutos declarados. En el gráfico 3 se presenta la estructura de contribuyentes del

monotributo por categorías. Allí se puede verificar que más del 70% reporta una

facturación anual de hasta $ 6.450.000 (aproximadamente US$ 6.200 según el

tipo de cambio oficial a octubre de 2024) (incluye a la totalidad de los inscriptos

en el Monotributo Social y a una importante porción de los monotributistas

convencionales). El peso relativo de las demás categorías, en cuanto a la cantidad de

monotributistas que engloban, es decreciente a medida que se consideran mayores

ingresos brutos: solo el 2,5 por ciento superan el umbral de los $ 24.250.000 (US$

23.400), esto es, las seis categorías más altas.

Por otro lado, en cuanto a los recursos fiscales que se obtienen de este

régimen, cabe señalar que los ingresos generados son muy limitados en términos

relativos (Gráfico 4), ubicándose en alrededor de 0,04 por ciento del PBI en 2023 y

cerca de 0,2 por ciento del total nacional. Debe señalarse que en el Mensaje del Poder

Ejecutivo Nacional que acompaña el Proyecto de Presupuesto de la Administración

Nacional se realizó un cambio metodológico en el cálculo de gastos tributarios,

donde se estima que los correspondientes a la pérdida de contribuciones sobre el

salario por este régimen se ubica en el entorno a 0,4% del PIB.

Entre los efectos del régimen, resulta relevante resaltar que una parte de

la expansión de la cobertura de la seguridad social puede ser resultado de efectos

de sustitución de regímenes generales por regímenes simplificados que presentan

una menor carga tributaria y previsional. Al ofrecer condiciones muy favorables

para atraer a los contribuyentes de menores ingresos, también puede actuar como

un incentivo para que los individuos y las empresas dentro de estos esquemas

27

permanezcan indefinidamente dentro del régimen especial incluso si pudieran

pagar impuestos bajo el régimen general (una especie de “enanismo fiscal”). En

el caso argentino, esto se ve agravado por el costo desproporcionado para los

contribuyentes en términos de impuestos generales, especialmente el IVA. Esto

indicaría que la introducción y permanencia de este esquema requiere considerar

la situación de la política tributaria y el entorno macrofiscal en que se desenvuelve.

Si bien en un principio, el atractivo de adherirse al monotributo consistía en

los beneficios que el trabajador independiente recibiría en el corto plazo al conseguir

cierta “legalidad” frente al fisco y, consecuentemente, lograr una mejor posición

frente a trámites ante los gobiernos, el sector financiero y otros, esa situación, que

podría haber sido considerada transitoria, rápidamente se modificó. La inclusión de

contribuciones a la seguridad social y el costo marginal para los monotributistas de

abandonar el esquema generó una presión para el mantenimiento del esquema. Para

los gobiernos, los intentos por restringir el ingreso o permanencia en el esquema (y,

en una economía con elevadas tasas de inflación, los atrasos en la actualización de

las escalas) hubiese significado enfrentar un significativo costo político.

El caso argentino ilustra que estos esquemas no pueden considerarse como

la solución exclusiva a los problemas de cobertura, sino sólo como un complemento

que puede resultar extremadamente útil en determinadas situaciones. Si

bien originalmente no fue diseñado como un régimen permanente donde los

trabajadores pudieran adherirse durante toda su vida laboral, dada su progresiva

expansión y mayor alcance, los costos fiscales que esto representa y su impacto en

la sostenibilidad del sistema de pensiones, deben evaluarse cuidadosamente.