Dr. Sunil Eappen; Bennett H. Lane, MS; Barry Rosenberg, MD, MBA; y otrosStuart A. Lipsitz, ScD; David Sadoff, BA; Dave Matheson, MBA; William R. Berry, MD, MPA, MPH; Mark Lester, MD, MBA; Atul A. Gawande, MD, MPH

JAMA. 2013;309(15):1599-1606. doi:10.1001/jama.2013.2773

Se estima que los gastos nacionales de salud para procedimientos quirúrgicos cuestan $ 400 mil millones anuales y se espera que superen el crecimiento económico durante los próximos 10 años. 1 , 2 La tasa de complicaciones quirúrgicas de pacientes hospitalizados es significativa, con estimaciones que oscilan entre el 3 % y el 17,4 %, según el tipo de procedimiento, el tipo de complicaciones, la duración del seguimiento y los datos analizados. 3 – 8 Además del daño al paciente, las complicaciones mayores agregan costos sustanciales, previamente estimados en $11 500 por paciente. 9

Se han identificado métodos efectivos para reducir las complicaciones quirúrgicas. 8 – 10 Sin embargo, los hospitales han tardado en implementarlas. 11 Las limitaciones de recursos pueden ser un factor. Los esfuerzos de mejora de la calidad a menudo requieren gastos en tecnología y tiempo del personal, y los beneficios financieros son inciertos. 12 , 13Las mejoras pueden reducir los ingresos bajo los esquemas de reembolso de viáticos e incluso el reembolso basado en grupos relacionados con el diagnóstico porque las complicaciones pueden resultar en ajustes de gravedad o cambios en el grupo relacionados con el diagnóstico que aumentan los ingresos. Por ejemplo, el diagnóstico de un paciente de colectomía podría cambiar del código 148 (procedimiento intestinal mayor con complicaciones) al 483 (traqueotomía con ventilación mecánica >96 horas), lo que provocaría un aumento de 5 veces en el reembolso de Medicare. 14 Por otro lado, algunos pagadores ya no reembolsan algunas complicaciones, como ciertas complicaciones que “nunca suceden”. 15 , 16Las estimaciones anteriores sugieren que la reducción de las complicaciones quirúrgicas podría dañar los resultados financieros del hospital, pero se han visto limitadas por el uso de pequeños conjuntos de datos o sustitutos simplificados, como la duración de la estadía del paciente. 17 – 20

Por lo tanto, realizamos un estudio para medir las implicaciones financieras asociadas con las complicaciones posquirúrgicas, utilizando datos internos de administración de reclamos y contabilidad de costos de un sistema hospitalario sin fines de lucro del sur de los EE. UU. con instalaciones de mayor y menor volumen ubicadas en áreas urbanas y suburbanas/rurales que incluyeron departamentos quirúrgicos académicos y no académicos. El objetivo era evaluar los costos fijos y variables del hospital y los ingresos asociados con la aparición de 1 o más complicaciones posquirúrgicas importantes para 4 tipos de pagador principal: seguro privado, Medicare, Medicaid y autopago.MétodosPoblación de estudio y procedimientos

La Escuela de Salud Pública de Harvard y el sistema hospitalario sin fines de lucro proporcionaron la aprobación de la investigación institucional. La población de estudio se generó a partir de los datos administrativos de 12 hospitales en 1 sistema hospitalario del sur para pacientes quirúrgicos hospitalizados que fueron dados de alta durante el año calendario 2010. Se incluyeron procedimientos electivos y de emergencia. Codificadores profesionales certificados codificaron todos los datos, siguiendo la Clasificación Internacional de Enfermedades, Novena Revisión, Modificación Clínica ( ICD-9-CM ). 21

Para cada encuentro con el paciente, se recopilaron la edad, el sexo, el estado de admisión (emergencia o electivo/programado), la duración de la estadía, el estado del alta, el pagador del seguro y todos los códigos de procedimientos, diagnósticos y presentes en la admisión de la CIE-9 . El primer código de diagnóstico y procedimiento enumerado se identificó como el diagnóstico principal y el procedimiento principal, respectivamente.

Los pacientes ingresaban al estudio si tenían estado de hospitalización, un cargo por la unidad mínima de 60 minutos de tiempo de quirófano, cargos validados de más de $0.10, al menos 1 diagnóstico codificado y 1 procedimiento codificado, una fecha de alta en año calendario 2010, y sin código de procedimiento principal para parto por cesárea ( códigos de procedimiento ICD-9-CM 74.00, 74.10, 74.40 y 74.99).

Se identificaron nueve grupos de procedimientos comunes con la agrupación definida por el software de clasificaciones clínicas de los códigos de procedimiento 22 – 24 : craneotomía, resección colorrectal, reemplazo total o parcial de cadera, artroplastia de rodilla, injerto de derivación de arteria coronaria, cirugía de columna (laminectomía, escisión de disco intervertebral o fusión espinal), histerectomía (abdominal o vaginal), apendicectomía y colecistectomía y exploración del colédoco. Los grupos específicos definidos por el software de clasificación clínica se enumeran en la eTabla 1 . Los encuentros con pacientes se incluyeron en un grupo de procedimientos de acuerdo con su código de procedimiento principal.Complicaciones y Comorbilidades

En nuestro conjunto de datos se identificó un subconjunto de 10 complicaciones quirúrgicas graves potencialmente prevenibles. Este subconjunto se denomina «complicaciones» en este artículo, no captura todas las posibles complicaciones e incluye infección del sitio quirúrgico, ruptura de la herida, sepsis/síndrome de respuesta inflamatoria grave/shock séptico, embolia pulmonar o trombosis venosa profunda, accidente cerebrovascular, infarto de miocardio , paro cardíaco, neumonía, uso de ventilador de 96 horas o más e infecciones (distintas del sitio quirúrgico). 8 , 18 , 25 – 27 Cada complicación se identificó mediante un conjunto predefinido de códigos ICD-9-CM ( eTabla 2 ) y se confirmó que estaba ausente al ingreso de acuerdo con ICD-9códigos para presentar al ingreso. Además, para la complicación posquirúrgica de ventilación mecánica durante 96 horas o más, también se aplicaron códigos de diagnóstico de exclusión ICD-9 adicionales (enumerados en eTabla 2 ). La mortalidad intrahospitalaria de los pacientes que se sometieron a cirugía hospitalaria se capturó por separado de las complicaciones posquirúrgicas, utilizando el estado de alta.

Las comorbilidades de los pacientes se evaluaron con puntuaciones de comorbilidad de Charlson modificadas, 28 – 30 que se incorporaron en modelos de puntuación de propensión.Información financiera

Para cada alta quirúrgica de pacientes hospitalizados, la información financiera (ingresos netos, costo total, costo fijo y costo variable) se extrajo del sistema de contabilidad de costos EPSI del sistema hospitalario (Allscripts Inc). EPSI utiliza la nómina real y los gastos del libro mayor y los clasifica como costos fijos o variables. Los costes fijos se definen como aquellos que no varían con el volumen de pacientes, mientras que los costes variables son aquellos que sí lo hacen. Los ejemplos de costos fijos incluyen el costo de construir un estacionamiento o comprar un escáner de tomografía computarizada. En la implementación de EPSI en este sistema hospitalario, los costos fijos se asignan a cada departamento de ingresos que atiende pacientes. Al alta de un paciente se le asigna una parte de los costos fijos de los departamentos de ingresos a cuyos servicios accedió ese paciente, de acuerdo con los cargos específicos incurridos. Los costos variables son aquellos incurridos durante el tratamiento de los pacientes; los ejemplos incluyen hardware de implantes de rodilla y mano de obra de enfermería. Para cada alta se calcularon los costes hospitalarios totales según los gastos devengados tanto de costes fijos como variables. Los ingresos netos se basaron en el reembolso real del pagador. (Los ingresos brutos a veces se definen como cargos hospitalarios; no usamos esta terminología y los ingresos siempre se usan para corresponder a los ingresos netos). No se recopilaron los datos de salarios o honorarios profesionales de los médicos.

Calculamos e informamos tanto el margen de contribución como el margen total, pero nos centramos en el primero ( Recuadro ). Los gerentes de hospitales que buscan mejorar el desempeño financiero trabajan para maximizar el margen de contribución. Siempre que sea positivo y exista capacidad hospitalaria y de quirófanos, un hospital estará motivado financieramente para brindar atención, incluso si el margen total es negativo. 31Caja. Definiciones de Costos y Márgenes

Costos variables: Costos que varían con el volumen de pacientes (es decir, suministros y personal de enfermería).

Costos fijos: costos que no varían con el volumen de pacientes (es decir, costos del edificio del hospital, servicios públicos y mantenimiento).

Margen total: Ingresos menos costos variables y costos fijos.

Margen de contribución: Ingresos menos costes variables. Estos son los ingresos disponibles para compensar los costos fijos.

Sin embargo, los hospitales con márgenes totales negativos finalmente quebrarán. Para calcular el margen total, los gerentes de los hospitales deben asignar una parte de los costos fijos a cada paciente. A medida que aumentan las actividades en un hospital, los costos fijos totales permanecen iguales pero la proporción de costos fijos atribuidos a cada actividad disminuye. Informamos el margen total porque eventualmente refleja la perspectiva financiera integral de un hospital. Nos enfocamos en el análisis del margen de contribución porque impulsa la toma de decisiones del hospital a corto plazo.Análisis estadístico

Calculamos los resultados con medias, totales, medianas y proporciones, con IC del 95% para cada uno. Debido a que las variables de resultado continuas (p. ej., ingresos, costos, margen) estaban sesgadas a la derecha, los IC del 95 % para los totales ajustados y no ajustados, las medias, las medianas y las diferencias se calcularon con un método de percentil de arranque no paramétrico, que no supone normalidad, 32 con remuestreo para tener en cuenta el agrupamiento a nivel de establecimiento. Para probar si una variable de resultado continua tenía la misma distribución de probabilidad subyacente para pacientes con y sin complicaciones, la prueba no paramétrica de la suma de rangos de Wilcoxon se ajusta para el agrupamiento a nivel del centro 33se utilizó. Para los resultados dicotómicos (p. ej., mortalidad, complicaciones), se calcularon los IC del 95% con un IC de Wilson modificado para datos binarios agrupados. 34

Nuestro análisis principal se refiere a las diferencias en los costos por ocurrencia de complicaciones y pagador. Se utilizó la ponderación de la puntuación de propensión para ajustar las diferencias de casuística entre los pacientes con y sin complicaciones dentro del grupo pagador. Al estimar la propensión a estar en los grupos de interés, los métodos de puntaje de propensión brindan un mejor control de los factores de confusión observados que los modelos de regresión solos. Los métodos de propensión mejoran la capacidad de comparar grupos en estudios observacionales. La propensión a estar en los 2 grupos de complicaciones se calculó con modelos de regresión logística, con todas las covariables demográficas disponibles como predictores: edad del paciente (edad y edad al cuadrado), sexo, puntuación de Charlson (0, 1-2, ≥3) y riesgo de muerte según el grupo de procedimiento definido por el software de clasificación clínica (puntuado como bajo, medio o alto).35 Ejecutamos modelos de regresión logística para cada uno de los 4 pagadores, con las no complicaciones como grupo de referencia y efectos principales para las covariables. La covariable definida por el software de clasificación clínica se obtuvo con datos de la tasa de mortalidad a nivel de grupo de la muestra nacional de pacientes hospitalizados y se dividió en terciles. En el enfoque ponderado por propensión, la información de cada paciente se ponderó por la propensión inversa de estar en el grupo dado de pagador/complicación, con el objetivo de equilibrar las características entre los grupos de complicación. Se utilizó la estadística de bondad de ajuste de Hosmer-Lemeshow para evaluar el ajuste de los modelos de puntuación de propensión de regresión logística. 36 , 37

Para determinar la sensibilidad de los resultados, realizamos análisis de sensibilidad, incluido el ajuste de regresión de modelo mixto lineal, así como otros ajustes del modelo de puntaje de propensión ( eTabla 3 ).

Todas las pruebas y los IC del 95 % fueron bilaterales. Se consideró estadísticamente significativa una p < 0,05. Todo el análisis se completó con SAS/STAT versión 9.2.Resultados

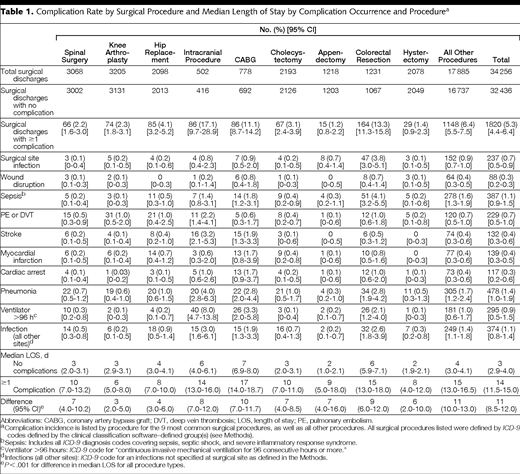

Hubo 35 394 pacientes hospitalizados quirúrgicos únicos dados de alta durante el año calendario 2010. Analizamos los 34 256 pacientes hospitalizados quirúrgicos que no tuvieron parto por cesárea ( eFigura ). Se identificaron un total de 1820 procedimientos (5,3 %; IC 95 %, 4,4 %-6,4 %) con al menos 1 complicación ( Tabla 1 ). Identificamos 428 muertes posquirúrgicas de pacientes hospitalizados, para una tasa de mortalidad de pacientes hospitalizados del 1,25 % (IC del 95 %, 0,90 %-1,75 %). La tasa de mortalidad hospitalaria fue del 0,6 % (IC del 95 %, 0,49 %-0,82 %) para los pacientes sin una complicación identificada y del 12,3 % (IC del 95 %, 9,31 %-15,96 %) para los pacientes con una complicación definida. La duración media de la estancia ( Tabla 2 ) fue más de 4 veces mayor para los pacientes quirúrgicos que desarrollaron 1 o más complicaciones (3 frente a 14 días; IC del 95 % para la diferencia, 8,5-12,0; P < .001).

La Tabla 2 muestra los ingresos totales del hospital, los costos variables, los costos totales y el margen de contribución resultante y el margen total para pacientes con y sin 1 o más complicaciones. La aparición de 1 o más complicaciones se asoció con un costo variable por paciente de $22 398 más alto (IC del 95 % para la diferencia, $18 097-$25 682; P < 0,001) y con un costo total por paciente de $37 917 más alto ( IC del 95 %, $31 017-$43 801; p < 0,001). La aparición de 1 o más complicaciones quirúrgicas se asoció con un margen de contribución por paciente mayor de $8084 (IC del 95%, $4903-$9740; P < 0,001) y con un margen total menor de $7435 por paciente (IC del 95%, $5103- $10 507; p < 0,001).

En la tabla 3 se muestran los resultados detallados de costes e ingresos hospitalarios por procedimiento.

La ocurrencia de 1 o más complicaciones se asoció con mayores costos hospitalarios en todos los tipos de pagadores ( Tabla 4 ). La diferencia relativa en los ingresos hospitalarios varió según el tipo de pagador. Los pacientes que experimentaron 1 o más complicaciones se asociaron con un mayor margen de contribución de $39 017 (IC 95 %, $20 069-$50 394; P < 0,001) por paciente con seguro privado y $1749 (IC 95 %, $976-$3287; P < .001) por paciente de Medicare en comparación con la de los pacientes sin complicaciones. La ocurrencia de complicaciones quirúrgicas también se asoció con un margen total más alto de $25 622 por paciente con seguro privado (95 % IC, $10 590-$35 057; P < .001) pero un margen total más bajo de $9218 por paciente de Medicare (95 % IC, $6882-$10 681; P < .001).

Para este sistema hospitalario en particular, las aseguradoras privadas cubrían el 40% de los pacientes (13 544); Medicare, 45% (15 406); Medicaid, 4% (1336); y autopago, 6% (2202). Otros tipos de seguros (p. ej., indemnización laboral) constituían el 5% de la cobertura (1768).

Los resultados de la Tabla 4 están ajustados por propensión; la estadística de bondad de ajuste de Hosmer-Lemeshow indicó que los modelos de regresión logística para la propensión a estar en los 2 grupos de complicaciones se ajustaron excelentemente a los datos (P > 0,36 para observar que es diferente de lo esperado para los 4 pagadores) . Por lo tanto, es importante controlar los factores de confusión observados cuando se comparan los costos y los ingresos entre pacientes con y sin complicaciones. Finalmente, los análisis de sensibilidad para la Tabla 4 (ajustes de regresión y otros ajustes del modelo de puntaje de propensión) arrojaron resultados similares en términos de ingresos estimados para el margen de contribución y el margen total y sus IC del 95% ( eTabla 3) y así afirmar que los resultados presentados en este artículo son robustos y no sensibles al enfoque que utilizamos.

Comentario

Descubrimos que con los seguros privados y Medicare, que cubren a la mayoría de los pacientes de EE. UU., la aparición de complicaciones quirúrgicas se asoció con márgenes de contribución hospitalarios más altos. Dependiendo de la combinación de pagadores, los esfuerzos para reducir las complicaciones quirúrgicas pueden resultar en un peor desempeño financiero a corto plazo.

Los efectos financieros de las complicaciones quirúrgicas variaron considerablemente según el tipo de pagador. Las complicaciones se asociaron con un margen de contribución mayor de más de $30 000 por paciente con seguro privado ($16 936 frente a $55 953) en comparación con menos de $2000 por paciente de Medicare ($1880 frente a $3629). Por el contrario, para los procedimientos de Medicaid y de autopago, aquellos con complicaciones se asociaron con márgenes de contribución significativamente más bajos que aquellos sin complicaciones. Como resultado, la combinación de pagadores determinará la economía general de las complicaciones quirúrgicas para un hospital determinado. La combinación de pagadores quirúrgicos para pacientes hospitalizados del sistema hospitalario estudiado (Medicare, 45 %; privado, 40 %; Medicaid, 4 %; y autopago, 6 %) fue comparable a la de un hospital estadounidense promedio en 2010 (Medicare, 40 %; privado , 41 %; Medicaid, 9 %; y autopago, 5 %) (Marc Capuano, BS/BA,38

La mayoría de los hospitales de EE. UU. tratan poblaciones de pacientes cubiertas principalmente por Medicare o por pagadores privados, 39 y los programas para reducir las complicaciones pueden empeorar su desempeño financiero a corto plazo. Algunos hospitales de EE. UU., a menudo denominados hospitales de la red de seguridad, tratan a poblaciones cubiertas principalmente por Medicaid o por pago propio, y los esfuerzos para reducir las complicaciones pueden mejorar su desempeño financiero.

El margen de contribución, definido como los ingresos menos los costos variables, describe los recursos financieros generados por las actividades del hospital que están disponibles para pagar los costos fijos de un hospital. Los gerentes de hospitales que buscan mejorar el desempeño financiero generalmente priorizan el margen de contribución cuando evalúan las actividades del hospital. 31 Para los hospitales con una capacidad no utilizada sustancial, que comprende la mayoría de los hospitales de EE. UU., 40 – 42 cualquier actividad con un margen de contribución positivo es económicamente beneficiosa, independientemente del margen total.

También examinamos la relación entre la ocurrencia de complicaciones quirúrgicas y el desempeño financiero del hospital sobre la base del margen total, lo que brinda una comprensión de la sostenibilidad a largo plazo de las operaciones del hospital. Para los procedimientos de pacientes hospitalizados cubiertos por pagadores privados, la aparición de complicaciones se asoció con un margen total mayor de más de $25 000. En contraste, Medicare, Medicaid o los encuentros de pago por cuenta propia tuvieron márgenes totales negativos, ya sea que ocurriera una complicación o no, y el margen total fue peor con una complicación. Como resultado, algunos hospitales podrían beneficiarse financieramente a largo plazo al reducir las complicaciones si pudieran aceptar pérdidas sustanciales a corto plazo.

No estimamos el efecto de 3 factores potenciales que podrían afectar la economía hospitalaria de las complicaciones quirúrgicas. En primer lugar, la duración más corta de la estadía de los procedimientos sin complicaciones podría beneficiar al pequeño porcentaje de hospitales que operan a plena capacidad porque podrían admitir pacientes adicionales con un seguro favorable que estaban «desplazados».

En segundo lugar, la reducción de las complicaciones podría mejorar la reputación del hospital, aumentando así la cuota de mercado. Este efecto no está claro, dada la ausencia de información pública sobre las tasas de complicaciones quirúrgicas. 43 – 45

En tercer lugar, es probable que la reducción de las complicaciones quirúrgicas reduzca las tasas de reingreso, lo que puede ayudar a los hospitales sujetos a multas por reembolso, pero nuestro estudio actual no se estructuró para estudiar las consecuencias de este efecto.

A diferencia de estudios financieros anteriores que se centraron en grupos de pacientes quirúrgicos más pequeños o menos procedimientos, el conjunto de datos que se utiliza aquí comprende una gran cantidad de encuentros quirúrgicos con pacientes hospitalizados con una combinación típica de procedimientos quirúrgicos. 33 , 46 Nuestra identificación de complicaciones posquirúrgicas en datos administrativos se basó en métodos previamente existentes, agregó nuevos códigos y utilizó códigos presentes al ingreso para mejorar la relevancia clínica de los datos administrativos, como se recomienda en otros lugares. 47 Nuestro estudio también evitó el uso de sustitutos para los datos de costos.

Nuestro estudio tiene varias limitaciones potenciales. Varios estudios sugieren que los datos administrativos pueden subestimar las tasas de complicaciones quirúrgicas. 47 , 48 Además, no buscamos capturar todas las complicaciones (y de hecho registramos las muertes postoperatorias en las que no se capturó ninguna complicación). Sin embargo, la tasa general de complicaciones quirúrgicas que informamos del 5,3% estuvo dentro del rango de otros estudios. 3 – 8 Las tasas de complicaciones específicas que incluimos en nuestro índice general de complicaciones también estuvieron dentro del rango de las de otros estudios. 49 La consecuencia de subestimar el número de complicaciones quirúrgicas es que también habríamos subestimado la influencia económica de las complicaciones.

Aunque informamos los ingresos hospitalarios de Medicare, Medicaid y pagadores privados, no pudimos dar cuenta de la variación regional o local en las tasas de reembolso. Las variaciones en las tarifas de Medicare (p. ej., debido a los ajustes del índice salarial local) deberían corregirse al aplicar nuestros resultados a hospitales individuales. 50 Las tarifas de los pagadores privados y las estructuras de contratación varían ampliamente en todo el país e incluso en la misma región o ciudad. 51 Por ejemplo, las tasas de reembolso de los pagadores privados oscilan entre el 100 % y el 250 % de las tasas de Medicare, según los factores del mercado local. 52Por lo tanto, nuestros resultados deben interpretarse a la luz de estos factores. Es posible que con ciertas combinaciones de seguros y procedimientos, los resultados difieran de nuestras conclusiones. Sin embargo, creemos que el sistema hospitalario estudiado refleja un conjunto bastante típico de procedimientos y reglas de contratación del pagador.

Todos los pagadores se benefician financieramente cuando se evitan las complicaciones quirúrgicas porque están asociadas con pagos promedio más altos a los hospitales. 53

El presente estudio sugiere que estrategias tales como que los pagadores agrupan los costos promedio de las complicaciones en el pago base del grupo relacionado con el diagnóstico para un procedimiento quirúrgico o que limitan la capacidad del hospital para recodificar retrospectivamente en un grupo relacionado con el diagnóstico que paga más, pueden dar a los hospitales un incentivo financiero más fuerte para evitar complicaciones.Conclusiones

En este sistema hospitalario, la ocurrencia de complicaciones posquirúrgicas se asoció con un mayor margen de contribución hospitalaria por consulta para pacientes cubiertos por Medicare y seguros privados, pero con un margen de contribución menor para pacientes cubiertos por Medicaid y autopago. Dependiendo de la combinación de pagadores, algunos hospitales tienen el potencial de tener consecuencias financieras adversas a corto plazo para disminuir las complicaciones posquirúrgicas.