Georgios Georgantas, Maria Kasselaki, Athanasios Tagkalakis

Nota justificativa de la inclusión de este trabajo en el blog: Este documento de trabajo prospectivo, realizado con proyecciones de las economías postcovid en la OCDE en función de planes que contemplan diferentes grados de magnitud en el ajuste fiscal y su despliegue en el tiempo, menos uno, cero y tres años por delante, con políticas monetarias más restrictivas y otras más laxas. Con condiciones externas favorables y no tanto. Con diferentes niveles de endeudamiento. Luego de leerlo y resultarme muy interesante y pedagógico, especialmente para un gestor sanitario, que le sirve para entender que estamos haciendo, en el mundo y en particular en Argentina. Esta comprensión conduce por un lado a la esperanza (Estamos muy mal pero vamos bien), por el otro la exigencia que se requiere de una determinación política frente a fuerzas corporativas, acuerdos de políticas de estado, disciplina fiscal férrea, austeridad de los representantes, del ejecutivo y la justicia, la imperiosa necesidad de generar un fuerte impulso exportador (cambio competitivo, disminuir retenciones progresivamente, facilitar la logística) y evitar los déficits gemelos que harían que la contracción en el PIB que es inexorable pero que dure el menor tiempo posible, y no conduzca a una espiral negativa con más pobreza y marginalidad.

La ortodoxia del ajuste indispensable, tiene que acompañarse de creatividad para que los saldos positivos generados en los frentes internos y externos, así como los desendeudamientos puedan acompañarse durante y luego con un crecimiento orientado al bienestar de la mayoría. Que los que más sacrificio hacen hoy, puedan ver reflejado su esfuerzo en el porvenir de sus hijos.

El shock de consolidación fiscal impone colaboración parlamentaria de otras fuerzas políticas, también mirar expansión o contracción del PBI, la inflación, la disponibilidad de bienes en la economía, la generación del empleo formal, la mejora del valor del salario en términos reales, el índice de endeudamiento del estado nacional y de las provincias, las políticas de austeridad y ajuste, en ese orden, el porcentaje de pobres.

Modestamente parece necesario con esta lectura, que nos hace falta una política de laxitud monetaria favoreciendo la inversión en cuanto al ingreso de capitales, (vía exteriorización de ahorros no declarados de argentinos con el cuidado que esto implica) y el fomento de la exportación, mediante sustitución de algunos consumos que son banderas en las costumbres de los argentinos, pero en función de una expectativa, que rendirá sus frutos. Este sacrificio inédito si logramos facilitar al sector externo mediante una marca argentina en el mundo, basados en eficiencias productivas, calidad estable de productos, certificaciones, sustentados en cuanto a huellas de carbono, agregando valor y los saldos exportables aumenten, se podrá mejorar la riqueza, pero exigirá carriles de distribución de la riqueza acordes hacia el interior, hacia el trabajo formal, la educación y la salud, para que esto no se convierta en una acumulación de los que más tienen sino en un verdadero desarrollo, aprovechando que este continente, Brasil se ha convertido en la novena economía del Mundo desplazando a Canadá, y puede ser nuestro gran motor, junto con las necesidades que tenga China y otros grandes países en el mundo.

En este trabajo se investigan los efectos a corto plazo de los shocks de ajuste fiscal sobre los agregados macroeconómicos en un grupo de 24 economías de la OCDE entre 1990 y 2019. El análisis tiene en cuenta la recesión y las expansiones, el ratio de deuda pública alto y bajo, las condiciones monetarias restrictivas y laxas, y la apertura comercial. No encontraron evidencia de consolidaciones fiscales expansivas o efectos no keynesianos.

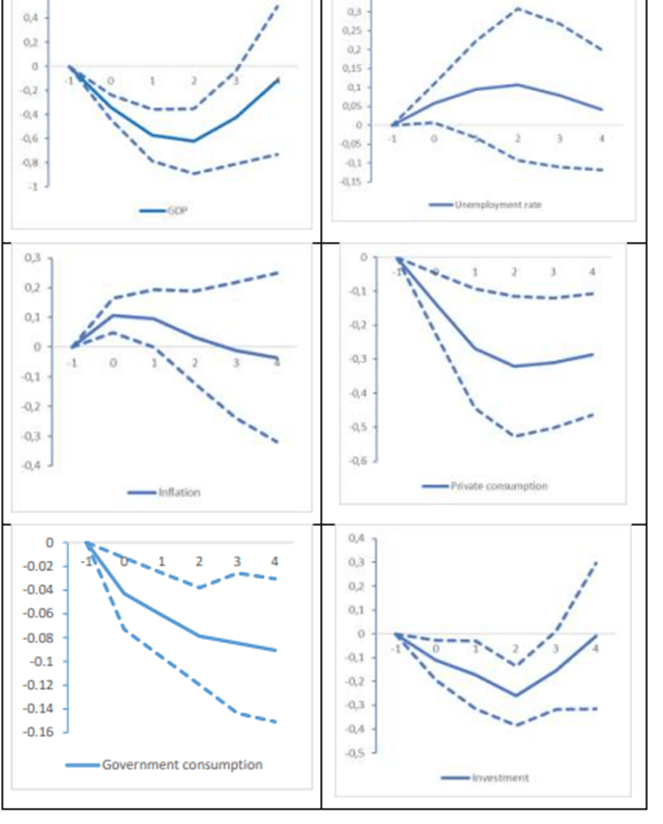

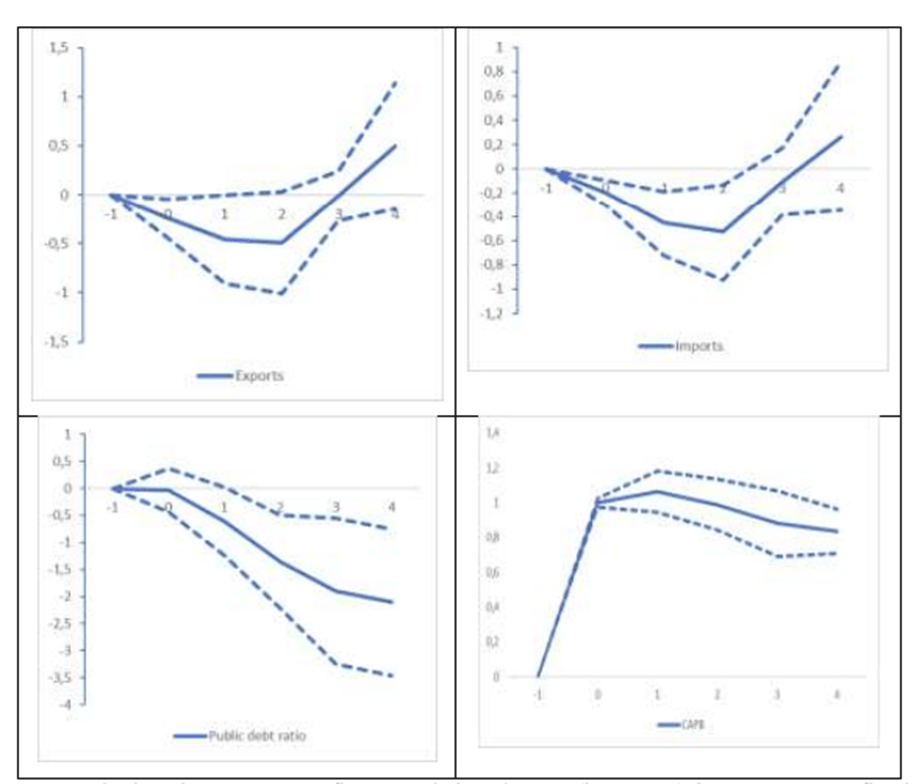

Los resultados empíricos sugieren que los shocks imprevistos de consolidación fiscal conducen a una disminución del PIB real, el consumo privado, la inversión y la inflación, así como a una mayor tasa de desempleo.

Los efectos son más pronunciados en tiempos económicos malos, países muy endeudados, economías cerradas y cuando las condiciones monetarias son restrictivas. En consecuencia, en estos casos, la disminución de la ratio de deuda pública es más moderada

Introducción

El brote del virus COVID-19 requirió una expansión fiscal sin precedentes, en la mayoría de los países del mundo, para contener las consecuencias sanitarias y económicas de la pandemia. Gracias a estas medidas de apoyo, los déficits fiscales se dispararon y el endeudamiento del sector público alcanzó niveles muy elevados. El rápido aumento de los precios de la energía y la inflación, principalmente debido a la invasión rusa en Ucrania, hizo necesario el inicio de una nueva ronda de medidas de apoyo a los ingresos en varias economías de la OCDE. En este contexto, se prorrogó hasta finales de 2023 la cláusula general de escape del Pacto de Estabilidad y Crecimiento, que se activó en la Unión Europea durante la pandemia. Esta nueva expansión fiscal está aumentando los riesgos fiscales en muchos países debido a dos factores.

En primer lugar, las finanzas públicas ya estaban en mal estado debido a la expansión relacionada con la pandemia.

En segundo lugar, a diferencia de lo que ocurría en la era de la pandemia, la política monetaria se está moviendo ahora en la dirección opuesta, con los principales bancos centrales de todo el mundo subiendo los tipos para contener el aumento de la inflación y mantener ancladas las expectativas de inflación. El aumento de los costes de endeudamiento ejercerá una mayor presión sobre las finanzas públicas.

Por lo tanto, con el tiempo, muchos países, en particular los que tienen coeficientes de endeudamiento elevados, tendrán que iniciar consolidaciones fiscales para sanear las finanzas públicas y salvaguardar la sostenibilidad fiscal.

En consecuencia, ahora hay un renovado interés en los efectos macroeconómicos de la consolidación fiscal. Esto es particularmente relevante en la coyuntura actual, ya que permitirá a las autoridades diseñar un plan creíble de consolidación fiscal a mediano plazo. Motivado por este entorno macroeconómico adverso, este trabajo estudia los efectos a corto plazo de los shocks de consolidación fiscal en un grupo de 24 países de la OCDE entre 1990 y 2019. A pesar del renovado interés en esta pregunta de investigación, existe una amplia literatura que cubre el tema.

Varios estudios como Giavazzi y Pagano (1996), Alesina y Perotti (1997), Alesina y Ardagna (1998, 2010), Giavazzi et al (2000) encontraron que las consolidaciones fiscales podrían tener los llamados efectos no keynesianos, es decir, impulsar el crecimiento del PIB.

El remate de este análisis es que, cuando la consolidación fiscal es creíble, mejorará las expectativas y la riqueza del sector privado y reducirá la tasa de interés real, lo que conducirá a un aumento del consumo y la inversión.

La mayoría de estos estudios identificaron los episodios de consolidación fiscal como la variación del saldo primario ajustado cíclicamente (ΔCAPB), un indicador fácilmente disponible que excluye las respuestas automáticas de las variables fiscales y refleja únicamente los cambios discrecionales de la política fiscal. Por lo general, estos estudios examinaron solo los episodios de consolidación fiscal más importantes, es decir, aquellos en los que el saldo primario ajustado en función del ciclo mejora más del 2,0% del PIB en un año o del 1,5% en promedio en un período de dos años (véanse, por ejemplo, Alesina y Ardagna, 1998; Tagkalakis, 2009; Afonso, 2010).

Los críticos de este enfoque afirmaron que los cambios en el saldo primario ajustado cíclicamente podrían verse afectados por otros factores, por ejemplo, auges y caídas de los precios de los activos. Además, la ΔCAPB podría reflejar un cambio intencional de la política fiscal impulsado por las condiciones económicas, que podría ser anticipado por agentes económicos que conozcan la función de reacción de la política fiscal por parte de los responsables de la formulación de políticas. Además, las cuestiones de medición cobran relevancia y, en particular, si el producto potencial utilizado en el cálculo de la CAPB se construye sobre la base del enfoque de la función de producción o de procedimientos puramente estadísticos como el filtro de Hodrick-Prescott (véase, por ejemplo, Afonso et al 2022).

En este contexto, Yang et al (2015) propusieron una nueva definición de CAPB que tiene en cuenta las fluctuaciones en los precios de los activos y refleja las características idiosincrásicas de la política fiscal en los distintos países, y demostraron que, una vez que se utiliza esta nueva definición, los ajustes fiscales siempre tienen efectos contractivos sobre la actividad económica a corto plazo. Afonso et al. (2022), utilizando datos de 1970 a 2018 para 37 economías avanzadas y 137 economías en desarrollo y empleando tres medidas alternativas del saldo primario ajustado cíclicamente para determinar los episodios de ajuste, muestran que

- los aumentos de impuestos tienen un efecto positivo en el consumo privado en presencia de consolidación fiscal,

- (ii) las contracciones fiscales crean un efecto de aglomeración de la inversión privada, en particular en las economías avanzadas,

iii) las consolidaciones fiscales expansivas se producen, en particular, en las economías avanzadas muy endeudadas tras un aumento de los impuestos. Sin embargo, también informan que un aumento en el gasto en consumo final del gobierno general tiene un efecto positivo (keynesiano) sobre el consumo privado real per cápita.

Sin embargo, su análisis no tiene en cuenta el efecto de los cambios en los precios de los activos sobre el CAPB, lo cual es particularmente relevante como lo muestran Tagkalakis (2011) y Yang et al (2015).

Varios otros estudios, como Guajardo et al. (2014), Cimadomo et al (2014), Jorda y Taylor (2016), Klein (2017), Banerjee y Zampolli (2019), Ağca e Igan (2019) criticaron el enfoque de la CAPB alegando que no es totalmente exógeno y se basaron en los shocks narrativos de consolidación fiscal construidos por Devries et al (2011) para identificar los efectos de la consolidación fiscal

La mayoría de estos estudios concluyen que no hay evidencia de austeridad expansiva. En varios de los trabajos examinados, los efectos de las consolidaciones fiscales estaban condicionados al estado del ciclo económico, al nivel de deuda pública y electrónica deuda privada, política monetaria restrictiva o laxa, crecimiento del crédito alto o bajo, y cuenta corriente positiva o negativa.

Cimadomo et al (2014) demostraron que la consolidación fiscal mejora el índice de suficiencia de capital porque induce un reequilibrio de la cartera de títulos de deuda privada a pública, lo que reduce el valor ponderado por riesgo de los activos.

Mientras que Ağca e Igan (2019) mostraron que las consolidaciones fiscales están asociadas con un mayor costo del crédito. Este hallazgo es especialmente cierto en el caso de las empresas que operan en sectores directamente afectados por las subidas de impuestos conexas y de las empresas que son pequeñas, muy apalancadas, nacionales, en industrias dependientes del gobierno, y que tienen un acceso limitado a recursos de financiación alternativos. Como señalan Ağca e Igan (2019), los recortes del gasto relacionados con sectores específicos no tienen un efecto significativo en las empresas que operan en estos sectores directamente afectados, mientras que el aumento del coste del crédito tiende a ser menor cuando las consolidaciones fiscales son grandes.

Contrariamente a estudios anteriores (véase, por ejemplo, Jordá y Taylor, 2016; Banerjee y Zampolli, 2019; Klein, 2017), que utilizan series narrativas de shock de consolidación fiscal, optamos por el uso de datos de cuentas nacionales y, en particular, consideramos un indicador más apropiado y fácilmente disponible para fines de política de la orientación de la política fiscal, es decir, el cambio en el saldo primario ajustado cíclicamente como porcentaje del PIB (ΔCAPB).

El ΔCAPB es utilizado por muchas instituciones económicas internacionales, como el FMI y la Comisión Europea, con fines políticos, es decir, para juzgar si la orientación fiscal de un país es expansiva o contractiva.

Además, como bien señalan Afonso et al (2022), el conjunto de datos disponible públicamente de episodios narrativos de consolidación fiscal cubre solo 16 economías avanzadas y finaliza en 2014, lo que lo hace obsoleto. Sin embargo, el ΔCAPB refleja tanto los cambios anticipados como los imprevistos en la política fiscal.

Para abordar este problema, basándonos en estudios como los de Gali y Perotti (2003), Corsetti et al (2012) y Auerbach y Gorodnichenko (2012), estimamos una regla de política fiscal y extraemos los residuos positivos, que se tratan como shocks de consolidación fiscal. A continuación, se examinan los efectos a corto plazo de la consolidación fiscal mediante el método de proyección local (Jordá, 2005). No encontramos evidencia de una consolidación fiscal expansiva. A continuación, condicionamos el efecto de la consolidación fiscal en varios estados, como los malos y buenos tiempos, la deuda alta y baja, las economías abiertas y cerradas, y la política monetaria restrictiva y laxa.

Encontramos que las consolidaciones fiscales tienen efectos negativos sobre el PIB real en los estados de malas condiciones económicas, alto índice de deuda, condiciones monetarias restrictivas y baja apertura comercial y, en consecuencia, la relación deuda/PIB disminuye en menor medida. Sin embargo, podría darse el caso de que incluso el shock de consolidación fiscal discrecional esté impulsado por las condiciones económicas, es decir, sea endógeno. Por lo tanto, para abordar esta inquietud, basándonos en el trabajo de Jordá y Taylor (2016), utilizamos un modelo probit para predecir el efecto del tratamiento y luego estimamos el efecto promedio del tratamiento (ATE) de la consolidación fiscal aplicando el estimador de ponderación de probabilidad inversa aumentada (AIPW).

Encontramos evidencia de que, una vez que se tiene en cuenta el componente de pronóstico de los shocks imprevistos de consolidación fiscal, el efecto promedio del tratamiento de la consolidación fiscal es más pronunciado que el modelo de referencia y en un estado de alto coeficiente de deuda.

2. Metodología y datos

Utilizamos datos anuales de la OCDE para un grupo de 24 economías avanzadas desde 1990 hasta 2019. En este trabajo, seguimos a Auerbach y Gorodnichenko (2012, 2013), Banerjee y Zampolli (2019), Ramey y Zubairy (2014), Owyang et al (2013) y Klein (2017) en la estimación de las respuestas impulsivas a innovaciones exógenas en el saldo primario ajustado cíclicamente, utilizando el método de proyección local (Jordá, 2005), para investigar los efectos de los shocks de consolidación fiscal sobre variables macroeconómicas clave. Las ventajas de las proyecciones locales sobre los VAR son que son más resistentes a las especificaciones erróneas de los modelos, no imponen las limitaciones dinámicas implícitas que imponen los VAR y proporcionan una técnica sencilla para tener en cuenta la dependencia del estado (véase Klein, 2017; Banerjee y Zampolli, 2019).

Finalizaron intencionalmente el análisis en 2019, porque 2020 fue un año excepcional o «atípico» en términos de finanzas públicas y desempeño del crecimiento debido a la pandemia COVID19.

Basándonos en Klein (2017) y Banerjee y Zampolli (2019) dejamos que Y i,t+h – Yi,t-1 signifique la respuesta acumulativa de la variable de variable a un año fiscal exógeno shock de consolidación (Di,t) en el momento t.

Con más detalle, ejecutamos un conjunto de regresiones

Yi,t+h – Yi,t-1 (donde h = 0, 1, 2, 3, 4) en Di,t,

así como un conjunto de variables de control

Xi,t-1 : Yi,t+h − Yi,t−1 = ψA,h(L)Xi,t−1 + βhDi,t + + αi,h + ηt,h + ui,t+h. (1). αi,h

son constantes específicas de cada país, η t,h captura los efectos fijos en el tiempo y ui,t es el término de error, que se supone que tiene una media cero y una varianza estrictamente positiva. Las variables consideradas (una a la vez) en Y son las siguientes: logaritmo del PIB real, tasa de desempleo, logaritmo del IPC, logaritmo del consumo privado real, logaritmo del consumo real del gobierno, logaritmo de la inversión privada (formación bruta de capital fijo), logaritmo de las exportaciones reales de bienes y servicios, logaritmo de las importaciones reales de bienes y servicios, la relación entre la deuda pública y el PIB y el saldo primario ajustado en función del ciclo como porcentaje del PIB. 2 βh indica la respuesta de Yi,t+h − Yi,t−1 al shock de consolidación fiscal en el momento t. El operador de retardo se indica con el símbolo L (=1). Las variables de control incluidas en Xi, t-1 son las siguientes: el rezago de la tasa de crecimiento del PIB real, el rezago de la relación entre la deuda pública y el PIB, el rezago de la apertura comercial, el rezago de la tasa de interés nominal del gobierno a largo plazo (10 años), el rezago de la relación entre las exportaciones netas y el PIB, el rezago de la tasa de inflación.

Además de este conjunto común de controles, siguiendo a Banerjee y Zampolli (2019) también incluimos un rezago de cambios logarítmicos en la variable dependiente en su respectiva proyección local (salvo en el caso de la tasa de desempleo, el logaritmo del IPC y el saldo primario ajustado cíclicamente). Por ejemplo, en la proyección local de la inversión privada incluimos un desfase de cambios logarítmicos en la inversión privada real, pero no incluimos esta variable en las proyecciones locales de otras variables.

Si bien Banerjee y Zampolli (2019) y Klein (2017) utilizan series narrativas de shock fiscal (véanse Devries et al., 2011 y Guajardo et al., 2014), nosotros optamos por el uso de datos de la cuenta nacional y, en particular, consideramos que un indicador de la orientación de la política fiscal es más apropiado y fácilmente disponible para fines de política, es decir, el cambio en el saldo primario ajustado cíclicamente como porcentaje del PIB (ΔCAPB).

Un valor positivo de ΔCAPB implica que, después de haber eliminado el efecto de las condiciones cíclicas, el responsable de la política fiscal se dedica a la política fiscal contractiva, es decir, a la consolidación fiscal. Sin embargo, el ΔCAPB refleja tanto los cambios anticipados como los imprevistos en la política fiscal.

Si los cambios en el CAPB son imprevistos porque, por ejemplo, los agentes conocen la regla de política fiscal, entonces un Como en Klein (2017), todas las variables de interés (excepto el coeficiente de deuda pública, el saldo primario ajustado cíclicamente como porcentaje del PIB y la tasa de desempleo) se expresan en logaritmos de nivel o unidades de nivel y las respuestas no se escalan por PIB. consolidación en el momento t no tendrá ningún efecto sobre los agregados macroeconómicos al mismo tiempo, porque los agentes económicos ya habrán ajustado sus expectativas.

Para abordar este problema, basándonos en Gali y Perotti (2003), Golinelli και Momigliano (2009), Alesina y Ardagna (2010), Tagkalakis (2011), Corsetti et al (2012) y Auerbach y Gorodnichenko (2012), primero estimamos una regla de política fiscal de la siguiente forma:

ΔCAPBi,t =αi+υt+ β*ΔCAPBYi,t-1+γ*YGAPi,t +δ*DEBTi,t-1 + εi,t (2)

αi significa efectos país no observados,

υt capta los efectos temporales,

ΔCAPB representa el cambio en el saldo primario ajustado cíclicamente como porcentaje del PIB,

YGAP es la brecha de producción y DEBT representa la relación deuda/PIB.

Para dar cuenta de la correlación contemporánea entre la brecha del producto y la variable dependiente, estimamos la ecuación (2) mediante una técnica IV, en la que la brecha del producto se instrumenta por cada rezago propio y el primer rezago de la tasa de crecimiento del PIB real. Dado que N=240 y Dit=0 si εit≤0, que se utiliza en (1), es decir, tiene valor positivo en tiempos de consolidación fiscal, por lo tanto aumenta el saldo primario ajustado cíclicamente. Como siguiente paso, sobre la base de Auerbach y Gorodnichenko 2012, Ramey y Zubairy 2014, Klein (2017) y Banerjee y Zampolli (2019), examinamos el efecto de los shocks de consolidación fiscal en varios estados:

a. deuda pública alta y baja en relación con el PIB; Se consideran dos casos, el primero utiliza un umbral del 100% (1ª definición) y el segundo un umbral del 80% (2ª definición);

b. Tiempos económicos malos y buenos. Consideramos dos definiciones de malos momentos. En el primero, la tasa de crecimiento del PIB real es negativa [Δlog(PIB real) 0. F(wi,t) se interpreta como la probabilidad de estar en recesión, dado el estado de la economía wi,t .

Donde wi,t es una media móvil de dos años del crecimiento del PIB (estandarizada). Por lo tanto, cuando F(wi,t) = 1 la economía está en recesión extrema, mientras que cuando F(wi,t) = 0 la economía está en expansión extrema.

Establecimos κ=1,5 en línea con Auerbach y Gorodnichenko (2013a).3

c. Apertura comercial alta y baja, siendo la apertura comercial alta cuando está por encima de la media muestral [(exportaciones+importaciones)/PIB >72,3%].

d. Tasas de interés públicas reales de largo plazo altas y bajas. Queremos condicionar el efecto de la consolidación fiscal a unas condiciones monetarias restrictivas y laxas.

La tasa de interés gubernamental real a largo plazo (RLTGR, por sus siglas en inglés) es una tasa de referencia para una economía porque determina el costo del crédito que es relevante para las decisiones de consumo e inversión a largo plazo.

El primer escenario es con una contracción del 1% del PBI de ajuste fiscal:

Nota: Obsérvese la proyección calculada por los autores con las regresiones logarítmicas, sobre el PBI, el empleo, la inflación, el gasto privado, las exportaciones, las importaciones, que el ajuste sostenido progresa, el empleo aumenta, el delta CAPB mejora, con la baja del endeudamiento público. Se podría generar una senda de crecimiento leve al 3 año, de hacer todas las cosas bien, pero reitero hay que mejorar otras condiciones. También dependerá de las buenas o malas condiciones de lo que nuestro país intercambie con el mundo y como estén la situación geopolítica. Este esfuerzo podrá llenarse de excusas.

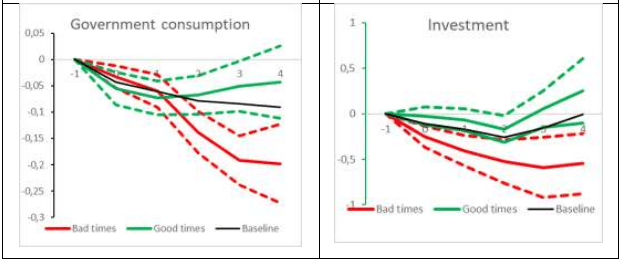

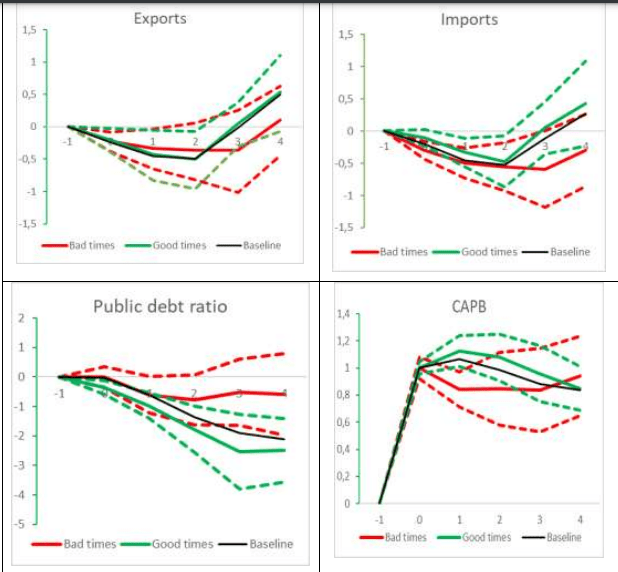

En la Figura 2 se presenta la evidencia basada en la primera definición de malos tiempos. Las respuestas al impulso tienen la misma forma que en el modelo de referencia anterior; Sin embargo, la magnitud y la significación estadística de los resultados difieren en los buenos y malos momentos. En primer lugar, la caída del PIB real es mucho más pronunciada en los malos tiempos y alcanza su valor mínimo -0,81 en el año 3, mientras que en los buenos tiempos se alcanza el valor mínimo de -0,52 en el año 2.

Esta evidencia se asemeja a los hallazgos de Auerbach y Gorodnichenko (2012), Jordá y Taylor (2016) y Yang et al. (2015). Del mismo modo, el consumo privado, el consumo público y la inversión muestran una caída más pronunciada tras un shock de consolidación fiscal en tiempos malos, siendo -0,62%, -0,17% y -0,39% inferiores en el año 4, respectivamente. Existe cierta evidencia de que, después de un shock de consolidación fiscal imprevista, la inversión aumenta en los años 3 y 4 en épocas de bonanza económica, en línea con los hallazgos de Afonso et al (2022), pero la respuesta al impulso estimada tiene una significación estadística débil.

Las exportaciones y las importaciones disminuyen después de un shock de consolidación fiscal, sin embargo, hay indicios de una recuperación más rápida al final del horizonte de pronóstico en caso de shocks de consolidación fiscal en tiempos de bonanza. La recuperación de las importaciones sigue a la recuperación del PIB real en caso de buenos tiempos económicos, mientras que las exportaciones mejoran al final del horizonte de pronóstico, en línea con el argumento de la mejora de la competitividad basado en el canal de costos laborales de Alesina et al. (2002) y Lane y Perotti (1998). El desempleo aumenta de forma persistente tras un shock de consolidación fiscal en tiempos malos y sigue siendo 0,32 puntos porcentuales más alto en el año 4, mientras que el efecto en tiempos de bonanza es mucho menor y se disipa rápidamente.

La tasa de inflación muestra un patrón de respuesta completamente diferente entre los dos estados. En épocas malas, después de una respuesta de impacto positiva, disminuye persistentemente y se mantiene -0,18 puntos porcentuales más bajo en el año 4, mientras que en épocas de bonanza sigue siendo positivo durante el horizonte de pronóstico.

En épocas de bonanza, el saldo primario ajustado cíclicamente aumenta en 1,13 puntos porcentuales del PIB en el año 1 y disminuye gradualmente a 0,87 puntos porcentuales en el año 4 y, en consecuencia, la ratio de deuda pública disminuye de forma persistente y es inferior en 2,58 puntos porcentuales en el año 4. El aumento del saldo primario ajustado cíclicamente es menos pronunciado en los malos tiempos y lo mismo ocurre con el ratio de endeudamiento, que es inferior en sólo 0,98 puntos porcentuales en el año 4. La respuesta negativa del PIB real y de la tasa de inflación contribuyen a que la relación deuda/PIB disminuya más lentamente en tiempos de desaceleración después de un shock de consolidación fiscal. Los resultados son cualitativamente similares cuando utilizamos la segunda definición de malos momentos

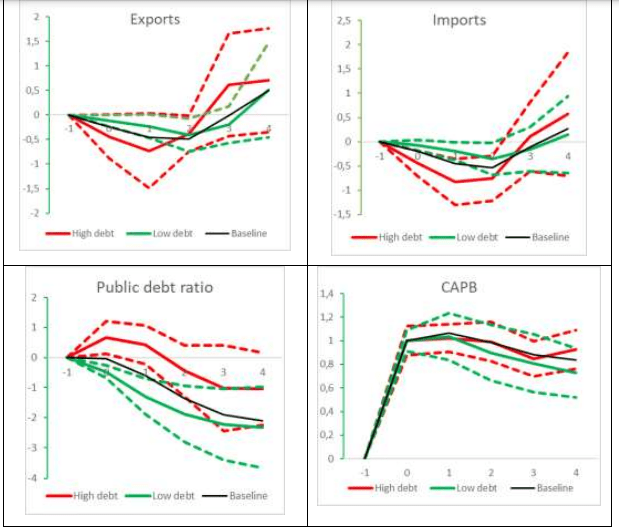

En la Figura 3 se presenta la evidencia basada en la primera definición de ratio de endeudamiento elevado. Las respuestas al impulso tienen la misma forma que en el modelo de referencia; Sin embargo, la magnitud y la significación estadística de los resultados difieren en los estados con un índice de endeudamiento alto y bajo.

En primer lugar, la caída del PIB real es mucho más pronunciada en el caso de una ratio de deuda elevada y alcanza sus valores más bajos de -1,05 en el año 2 y de -1,04 en el año 3, mientras que en el caso de una ratio de deuda baja, la caída del PIB real tras una perturbación de consolidación fiscal es mucho menor (el valor más bajo es de -0,34 en el año 2). Del mismo modo, el consumo privado, el consumo público y la inversión muestran una caída más pronunciada tras un shock de consolidación fiscal en un estado con ratio de endeudamiento elevado (siendo los valores mínimos -0,58%, -0,20% en el año 4 y -0,56% en el año 3, respectivamente). La evidencia aquí reportada está en línea con Klein (2017) para la deuda privada, pero contrariamente a los hallazgos de Banerjee y Zampolli (2019) para la deuda pública, quienes encuentran que un alto nivel de deuda pública (por encima del 80%) hace que los costos de producción de la consolidación fiscal sean menores. Sin embargo, las exportaciones y las importaciones disminuyen después de un shock de consolidación fiscal, como en el caso de los malos tiempos, se recuperan más rápidamente al final del horizonte de pronóstico en el estado de bajo coeficiente de endeudamiento. Con exportaciones netas que aumentaron en el año 4 en el estado de bajo coeficiente de endeudamiento.

La tasa de desempleo aumenta persistentemente después de un shock de consolidación fiscal en un estado con un alto índice de endeudamiento y sigue siendo 0,39 puntos porcentuales más alto en el año 4, mientras que el efecto en el estado con un índice de endeudamiento bajo es mucho menor e insignificante. La tasa de inflación muestra un patrón de respuesta completamente diferente entre los dos estados del coeficiente de deuda, que se asemeja al patrón de respuesta en tiempos malos y buenos. En el estado de alto ratio de endeudamiento, después de una respuesta de impacto positivo, disminuye de forma persistente y se mantiene -0,27 puntos porcentuales más bajo en el año 4, mientras que en el estado de bajo endeudamiento sigue siendo positivo en el horizonte de previsión (+0,11 puntos porcentuales en el año 4). En el estado de ratio de endeudamiento alto, el ratio deuda/PIB aumenta en función del impacto y luego disminuye de forma persistente, siendo -1,31 puntos porcentuales más bajo en el año 4. En el estado de bajo coeficiente de endeudamiento, el coeficiente de endeudamiento disminuye persistentemente después de un shock de consolidación fiscal que terminó con una caída de -2,36 puntos porcentuales en el año 4. El diferente patrón de respuesta de la relación deuda/PIB se explica por las respuestas diferenciales del PIB real y de la tasa de inflación en los estados con una relación de deuda alta y baja. El saldo primario ajustado cíclicamente aumenta en el año 4 en 0,93 y 0,73 puntos porcentuales del PIB en los estados con coeficiente de endeudamiento alto y bajo, respectivamente. Los resultados son cualitativamente similares cuando utilizamos la segunda definición de ratio de endeudamiento alto

Notas: Las respuestas impulsivas reflejan los cambios acumulativos (en porcentaje) en respuesta a un shock de consolidación fiscal del 1% del PIB con respecto al saldo primario ajustado en función del ciclo sobre h = 0,1, 2, 3, 4 años. Las bandas de confianza del 90% se basan en errores estándar robustos agrupados por país. Las respuestas impulsivas muestran los efectos de la consolidación fiscal en los estados con un coeficiente de endeudamiento alto frente a uno bajo; Se utiliza el umbral del 100% del ratio de endeudamiento.

En el gráfico 4 se presentan los datos basados en las condiciones monetarias restrictivas frente a las laxas. El PIB real disminuye significativamente en condiciones monetarias restrictivas, alcanzando su valor mínimo de -0.92 por ciento en el año 2 y terminando en -0.80 por ciento en el año 4. Mientras que, en condiciones monetarias laxas, la caída del PIB real es mucho menor y hay indicios de expansión al final del horizonte de pronóstico, como en Banerjee y Zampolli (2019). El consumo privado, el consumo público y la inversión muestran un retroceso bastante acusado tras un shock de consolidación fiscal en condiciones monetarias restrictivas (siendo los valores mínimos -0,76% en el año 2 y -0,27% y -0,59 en el año 3, respectivamente), mientras que su respuesta es positiva pero insignificante en condiciones monetarias laxas. El consumo privado y la inversión responden positivamente después de un shock imprevisto de consolidación fiscal en tiempos de condiciones monetarias laxas, en consonancia con el enfoque expansivo de consolidación fiscal, pero las respuestas impulsivas no son estadísticamente significativas.

Las exportaciones y las importaciones disminuyen después de un shock de consolidación fiscal, sin embargo, en condiciones monetarias laxas se recuperan más rápidamente hacia el final del horizonte de pronóstico. La recuperación de las importaciones sigue a la recuperación del PIB real en caso de condiciones monetarias laxas, mientras que las exportaciones mejoran al final del horizonte de previsión, en consonancia con el argumento de la mejora de la competitividad (Bénétrix y Lane, 2010). La tasa de desempleo aumenta persistentemente después de un shock de consolidación fiscal en condiciones monetarias restrictivas y se mantiene 0,26 puntos porcentuales más alta en el año 4, mientras que en condiciones monetarias laxas el efecto es positivo, lo que apunta a una menor tasa de desempleo. La tasa de inflación, después de una respuesta de impacto positivo, disminuye y se mantiene -0,26 puntos porcentuales más baja en el año 4, mientras que en épocas de bonanza sigue siendo positiva, pero el efecto es insignificante en el horizonte de previsión. El shock de consolidación fiscal conduce a una disminución persistente de la ratio de deuda en un estado monetario laxo, y la ratio de deuda termina siendo -3,22 puntos porcentuales más baja en el año 4. Estos efectos se deben tanto al aumento más considerable del saldo primario ajustado en función del ciclo durante el horizonte de previsión como a la disminución más limitada del PIB real. En condiciones monetarias restrictivas, la consolidación fiscal no logra reducir la relación deuda/PIB, que aumenta, pero no de manera estadísticamente significativa.

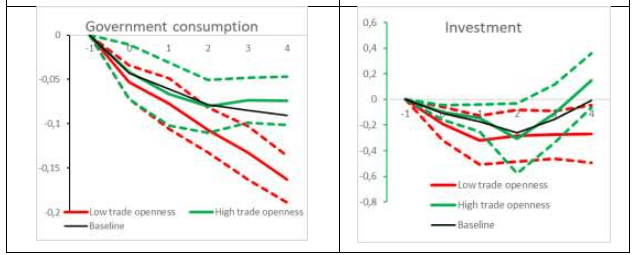

Por último, en el gráfico 5 se presenta la evidencia basada en las economías abiertas frente a las cerradas, en términos de apertura comercial. De acuerdo con un libro de texto macroeconómico estándar y Beetsma y Giuliodori (2011), un shock de consolidación fiscal conduce a una mayor pérdida de producción en las economías cerradas que en las abiertas. La misma conclusión se aplica al consumo privado, al consumo público y a la inversión. La respuesta de las exportaciones es insignificante en las economías cerradas, mientras que las importaciones disminuyen (siendo el valor mínimo del -0,20% en el año 1) en línea con la caída del PIB real y el efecto es significativo al menos para los años 0 y 1. Por lo tanto, la consolidación fiscal mejora la balanza comercial en línea con la hipótesis de los déficits gemelos. En las economías abiertas, las exportaciones disminuyen alcanzando el valor mínimo de -0.76% en el año 2. Por otro lado, las importaciones disminuyen debido al efecto negativo sobre los ingresos derivado de un menor PIB real. Las importaciones registran su mayor caída de -0.78% en el año 2. La disminución mucho más considerable de las importaciones después de un shock de consolidación fiscal está en consonancia con el aumento de las fugas comerciales

Al final del horizonte de previsión, tanto las exportaciones como las importaciones se recuperan. Las importaciones siguen la mejora de la respuesta del PIB real, mientras que las exportaciones se benefician de una mayor competitividad (Bénétrix y Lane, 2010). La tasa de desempleo aumenta en las economías cerradas, pero la respuesta es estadísticamente significativa solo hasta el primer año, mientras que la respuesta impulsiva es insignificante en las economías abiertas. La tasa de inflación, después de una respuesta de impacto positivo, disminuye y se mantiene – 0,30 puntos porcentuales más baja en el año 4 en las economías cerradas, mientras que en las economías abiertas la respuesta es positiva pero insignificante. En las economías cerradas, el shock de consolidación fiscal conduce a una disminución moderada de la ratio de deuda, que termina siendo -1,34 puntos porcentuales más baja en el año 4. Estos efectos se deben tanto al aumento menos significativo del saldo primario ajustado en función del ciclo durante el horizonte de previsión como a la disminución más pronunciada del PIB real y de la tasa de inflación. En las economías abiertas, la consolidación fiscal es más considerable, dado que el saldo primario ajustado en función del ciclo se mantiene por encima de 1 punto porcentual en el horizonte de previsión. Junto con la menor caída del PIB real (y la indicación de una respuesta positiva a la inflación), esto termina en una reducción más considerable de la relación deuda/PIB (que es inferior en 2,42 puntos porcentuales en el año 4)

Los resultados presentados hasta ahora parten del supuesto de que podemos extraer de una regla fiscal, como la que se muestra en la ecuación (2), shocks de consolidación fiscal puramente exógenos y discrecionales. Estos shocks de consolidación fiscal no reflejan la respuesta sistemática de los responsables de la política fiscal y se supone que son impredecibles. Sin embargo, podría darse el caso de que incluso el shock de consolidación fiscal discrecional esté impulsado por las condiciones económicas, es decir, sea endógeno. Por lo tanto, para abordar esta preocupación, basándonos en el trabajo de Jordá y Taylor (2016), estimamos el efecto promedio del tratamiento (ATE) de la consolidación fiscal mediante la aplicación del estimador de ponderación de probabilidad inversa aumentada (AIPW). En cuanto al tratamiento, es decir, los episodios de consolidación fiscal, construimos la variable ficticia D1 que toma el valor 1 cuando los residuos de la ecuación (2) son positivos (eit>0) y cero en caso contrario. Esta definición de episodios de consolidación fiscal está estrechamente vinculada a la definición de los shocks de consolidación fiscal utilizada en la sección 2 (utilizamos como shocks de consolidación fiscal los residuos positivos de la ecuación (2)) y genera 258 casos de episodios de consolidación fiscal de 518 puntos de datos.

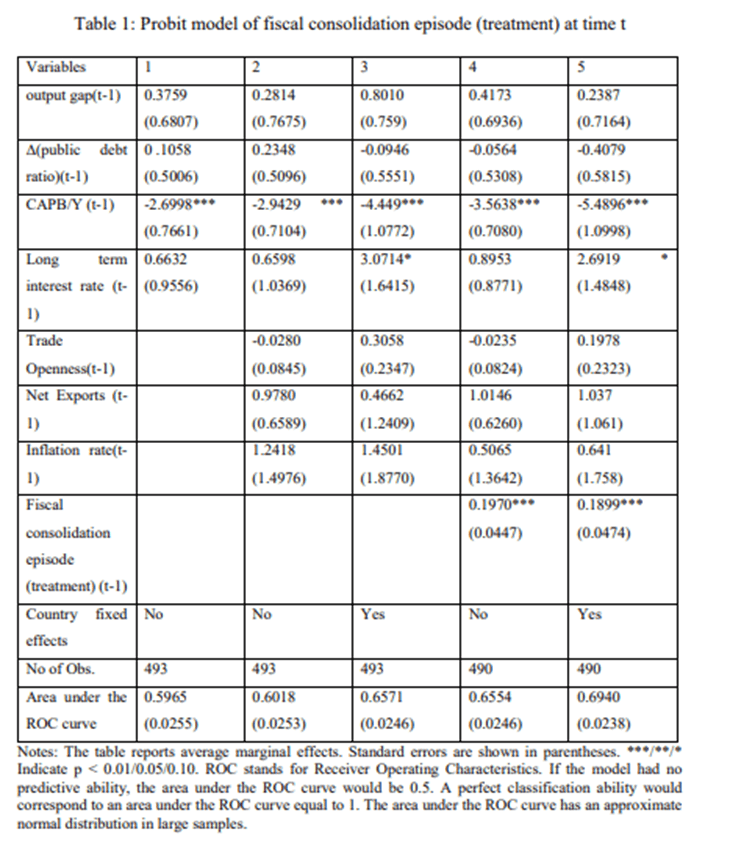

Como siguiente paso, queremos examinar si el episodio de consolidación fiscal en el momento t podría predecirse con la información disponible en el momento t-1. Para ello, estimamos un modelo probit (la ecuación de tratamiento) que considera diversas condiciones macroeconómicas y fiscales iniciales que podrían predecir el episodio de consolidación fiscal. Se utilizaron las siguientes variables: el primer desfase de la brecha del producto, la variación diferida de la relación entre la deuda pública y el PIB, el primer desfase del saldo primario ajustado en función del ciclo como porcentaje del PIB, el valor diferido de la apertura comercial [(exportaciones+importaciones)/PIB], el primer desfase de los rendimientos nominales de la deuda pública a largo plazo, el primer desfase de las exportaciones netas [(exportaciones-importaciones)/PIB] y el primer desfase de la tasa de inflación basada en el IPC (véase, por ejemplo, von Hagen y Strauch, 2001, Lambertini y Tavares, 2005, Tagkalakis, 2009, Jordá y Taylor, 2016, etc.). El modelo de tratamiento incluye los efectos fijos del país, así como el valor rezagado del episodio de consolidación fiscal. Como señalan Jordá y Taylor (2016), estar en tratamiento hoy es un buen predictor de estar en tratamiento mañana, ya que los episodios de consolidación fiscal suelen durar más de un año.

Tabla 1: Modelo probit del episodio de consolidación fiscal (tratamiento) en el tiempo t

Como se muestra en el cuadro 1, un saldo primario ajustado cíclicamente elevado en el momento t-1 implica que es menos probable que se produzca un episodio de consolidación fiscal en el momento t. Por lo tanto, un país con una sólida posición fiscal inicial evitará, probablemente, una consolidación fiscal en los años siguientes. Además, hay evidencia que sugiere que un aumento en los costos de endeudamiento del gobierno en el momento t-1 aumenta la probabilidad de una consolidación fiscal en el momento t.

Gráfico 6: Superposición de puntajes de propensión para episodios de consolidación fiscal En cuanto a la ecuación de resultado, corresponde a la ecuación (1) e implica regresiones Yi,t+h – Yi,t-1 (donde h = 0, 1, 2, 3, 4) siendo Y el logaritmo del PIB real. Las variables de control utilizadas corresponden a las empleadas en la ecuación (1), es decir, el primer desfase de la tasa de crecimiento del PIB, la ratio de deuda pública, la tasa de inflación, los rendimientos nominales de la deuda pública a largo plazo, la apertura comercial y las exportaciones netas. Los efectos fijos por país y los efectos por año se incluyen en el modelo de resultados. De acuerdo con la evidencia presentada en la Tabla 1, los efectos promedio del tratamiento (ATE) de las consolidaciones fiscales basadas en el estimador AIPW (ATE de D1) son sustancialmente mayores en comparación con los reportados en la Figura 1, que para la sacudida de la comparación también se reportan en la Tabla 1. 6 El tamaño promedio del tratamiento es de 1,07% del PIB, por lo que se acerca al shock de aumento del 1% del PIB en el saldo primario ajustado cíclicamente que se consideró en el análisis de línea base. Por lo tanto, el ATE reportado en la Tabla 1 podría ser reescalado por medio de (1/1.07) con el fin de hacer una comparación formal con el anterior

Los ATE reescalados se convierten en -0,67, -0,84, -0,69, -0,78 y -0,63, y siguen siendo sustancialmente mayores que los implícitos en el análisis basal. Cuadro 1: Efecto medio del tratamiento de las consolidaciones fiscales sobre el PIB real Notas: Efecto medio del tratamiento (ATE) de la consolidación fiscal basado en el estimador de ponderación de probabilidad inversa aumentada (AIPW). Desviaciones del PIB real respecto de t-1 en % del PIB. El modelo de resultados se ajustó mediante el estimador de mínimos cuadrados no lineales ponderados (WNLS), que es más robusto a la especificación errónea del modelo de resultados. El modelo de resultados incorpora los efectos de país y año. La especificación del modelo probit (modelo de tratamiento) es la descrita en el texto e incluye los efectos fijos del país. Errores estándar (agrupados por país) entre paréntesis.

Las estimaciones del multiplicador fiscal se obtienen a partir de la estimación de la ecuación (1) y corresponden a las respuestas impulsivas del gráfico 1 en lo que respecta al PIB real. Son la variación acumulada del PIB real en h=0,1,2,3,4 tras un shock de consolidación fiscal no previsto del 1% del PIB obtenido a partir de la estimación de la ecuación (2). p apoyando la hipótesis del déficit gemelo. Las comprobaciones de solidez realizadas muestran que los efectos de la consolidación presupuestaria sobre el PIB real son negativos y más pronunciados en comparación con el modelo de referencia. Este efecto es más considerable en un estado con un alto índice de endeudamiento.

En vista de la ya débil posición fiscal en varios países de la OCDE y el inicio de una política monetaria contractiva por parte de muchos bancos centrales de todo el mundo, nuestros resultados muestran que la consolidación fiscal puede tener un efecto bastante adverso sobre la actividad económica real y podría ser contraproducente en lo que respecta a su capacidad para reducir la ratio de deuda a corto plazo.

A diferencia de la pandemia de COVID-19, en la que tanto la política monetaria como la fiscal fueron expansivas, en el contexto de la crisis energética deben trabajar en direcciones opuestas para hacer frente a diferentes desafíos.

Conclusiones

Motivado por el entorno macroeconómico adverso y la literatura sobre consolidaciones fiscales expansivas, este trabajo investiga los efectos de episodios imprevistos de consolidación fiscal sobre diversos agregados macroeconómicos. Al emplear métodos de proyección local en un grupo de 24 países de la OCDE durante el período 1990-2019, no encontramos evidencia de consolidación fiscal expansiva. Por el contrario, la consolidación fiscal reduce el PIB real, la inflación y otros agregados macroeconómicos, aumenta el desempleo y retrasa la reducción de la deuda pública en estados de malas condiciones económicas, alto índice de endeudamiento, política monetaria restrictiva y bajo grado de apertura comercial, con efectos más pronunciados en comparación con el modelo de referencia. Los efectos de la consolidación fiscal son más moderados en los estados con buena condición económica, bajo coeficiente de endeudamiento, condiciones monetarias laxas y alta apertura comercial.

En algunos casos, sin embargo, hubo indicios de respuestas positivas del consumo (en condiciones monetarias laxas) y de inversión (en condiciones monetarias laxas), así como de mejoras en las exportaciones al final del horizonte de pronóstico, en consonancia con el argumento de una mejora de la competitividad después de un shock de consolidación fiscal. Además, reportamos evidencia que apoya la hipótesis del déficit gemelo.

Las comprobaciones de solidez realizadas muestran que los efectos de la consolidación presupuestaria sobre el PIB real son negativos y más pronunciados en comparación con el modelo de referencia. Este efecto es más considerable en un estado con un alto índice de endeudamiento. En vista de la ya débil posición fiscal en varios países de la OCDE y el inicio de una política monetaria contractiva por parte de muchos bancos centrales de todo el mundo, nuestros resultados muestran que la consolidación fiscal puede tener un efecto bastante adverso sobre la actividad económica real y podría ser contraproducente en lo que respecta a su capacidad para reducir la ratio de deuda a corto plazo. A diferencia de la pandemia de COVID-19, en la que tanto la política monetaria como la fiscal fueron expansivas, en el contexto de la crisis energética deben trabajar en direcciones opuestas para hacer frente a diferentes desafíos.

A corto plazo, la política fiscal, a través de medidas específicas de apoyo a los ingresos, podría sostener el ingreso real disponible, que se ha visto gravemente afectado por la inflación.

Sin embargo, en el mediano plazo, la política fiscal debe apuntar a preservar la sostenibilidad fiscal, es decir, se justifica la consolidación fiscal para corregir los desequilibrios fiscales. Por otro lado, la política monetaria ya está orientada a aumentar los tipos de interés para luchar contra el rápido aumento de la inflación y mantener ancladas las expectativas de inflación. A la larga, esto aumentará tanto el costo del crédito como reducirá el PIB real, lo que ejercerá una presión al alza sobre el coeficiente de deuda. Por lo tanto, el inicio de la consolidación fiscal en este entorno macroeconómico adverso, en particular en países con espacio fiscal limitado, es una decisión muy importante y merece una planificación detallada en lo que respecta tanto a la elección de los instrumentos adecuados (aumentos de impuestos frente a recortes del gasto) como al ritmo del ajuste fiscal.

Sobre la base de Potrafke (2011), Afonso y Jalles (2017), Wiese et al (2018) y Alesina et al (2019), el análisis podría ampliarse en el futuro para examinar la interacción entre las condiciones macroeconómicas iniciales, la estructura institucional, el entorno político, la elección de los instrumentos de política y el calendario y el ritmo de la consolidación fiscal.