Nota del blog: Los sistemas nacionales de seguro social de salud se basan en la solidaridad social, en la ayuda mutua, en la atención según necesidad y no por la capacidad de pago. La mayor parte del debate que quiero instalar es que la solidaridad es un valor social profundo, que requiere un análisis normativo, cualitativo, legal. Requiere intervención para proteger la equidad, en un equilibrio fundamental con la competencia para que exista elección, mejore la calidad y la eficiencia. Esto no excluye a privados, sindicatos, prepagos o planes de salud, sino que la fragmentación y la segmentación no provoque barreras que impida el fluir de la solidaridad o que existan subsidios cruzados entre los trabajadores formales y los monotributistas. Puede haber competencia y solidaridad, no son excluyentes. Ni opuestos. Pero se debe colocar en el plano del debate y el consenso.

Introducción

El sistema de seguro de enfermedad obligatorio alemán está reconocido como uno de los prototipos de las configuraciones modernas del sistema de salud. Desde su introducción en 1883 por el canciller alemán Otto von Bismarck, el principio rector del sistema sanitario alemán ha sido la solidaridad entre los asegurados. La solidaridad se manifiesta tanto en el lado de los ingresos como en el lado de las provisiones del seguro médico obligatorio: todos los asegurados, independientemente del riesgo de salud, contribuyen con un porcentaje de sus ingresos, y estas contribuciones dan derecho a los individuos a recibir prestaciones de acuerdo con sus necesidades de salud, independientemente de su nivel socioeconómico. situación, capacidad de pago o ubicación geográfica. En este sistema de riesgo compartido, las personas con altos ingresos apoyan a las personas con bajos ingresos, los jóvenes apoyan a las personas mayores, las personas sanas apoyan a las personas enfermas y las personas sin hijos apoyan a las personas con hijos.

,

2El modelo de Bismarck a menudo se compara con el sistema de salud de Beveridge, que subyace a un servicio nacional de salud financiado con impuestos, y con sistemas de salud que se basan en principios de mercado.

,

4Esta diferenciación altamente estilizada persiste a pesar de que los sistemas de salud en todo el mundo han evolucionado incorporando elementos de cada uno de los tres modelos para enfrentar nuevos desafíos, como el envejecimiento de la población, nuevas tecnologías de diagnóstico y terapéuticas y dudas sobre la calidad y la rentabilidad, y para adaptarse la aparición de nuevos instrumentos, como la evaluación de tecnologías sanitarias y los grupos relacionados con el diagnóstico.La cumbre del G20 organizada por Alemania en julio de 2017 y el próximo 135.º aniversario del seguro médico obligatorio alemán en 2018 brindan un impulso para hacer un balance del sistema de seguro médico de Alemania y su desarrollo, tendencias, desempeño y oportunidades de cambio.En este artículo de la serie, describimos cómo el sistema de seguro médico alemán amplió tanto la cobertura de la población como el paquete de beneficios manteniendo baja la participación en los costos, y explicamos cómo se modificaron las características del seguro médico legal alemán para lograrlo. Revisamos los avances desde 1993, con análisis empíricos de datos para evaluar el desempeño. Observamos el sistema de seguro médico obligatorio a través del prisma de sus 135 años de historia, reconociendo su notable resiliencia: sobrevivió, con principios clave intactos, diferentes formas de gobierno (un imperio, repúblicas y dictaduras), dos guerras mundiales, hiperinflación, y la división y posterior reunificación de Alemania. Describimos la regulación delegada del sistema de seguro de salud a través del autogobierno, tanto dentro como entre asociaciones de proveedores y pagadores. La autogobernanza es particularmente difícil de apreciar porque, por un lado, los pagadores y los proveedores tienen el mandato conjunto de garantizar la igualdad de acceso y la prestación de los servicios de salud, contener los costos y mantener la calidad; por otro lado, los mismos actores se enfrentan cada vez más a un entorno regulado en el que compiten por pacientes y asegurados ( figura 1 ). Finalmente, destacamos las especificidades de la estructura de prestación de servicios del seguro médico obligatorio y su separación en dos grandes sectores, uno para la atención ambulatoria y otro para la atención hospitalaria, un efecto secundario del autogobierno que se considera cada vez más como la raíz de los problemas con coordinación y continuidad de la atención, aunque esta separación también se considera una ventaja en términos de acceso.

Mensajes clave

- •En 1883, Alemania se convirtió en el primer país del mundo en establecer un sistema de seguro social de salud basado en la solidaridad; La expansión y mejora continua durante 135 años han dado forma a un sistema con cobertura universal y un generoso paquete de beneficios.

- •El principio clave de autogobierno se aplicaba inicialmente sólo por parte del pagador; En 1913 se introdujo un sistema conjunto de gobernanza entre pagadores y proveedores, y otros avances culminaron con la fundación del Comité Federal Conjunto en 2004.

- •Desde la introducción de la posibilidad de elección entre los contribuyentes (las cajas de enfermedad) en 1993, los elementos de competencia y de orientación al mercado han ido ganando impulso, pero no han amenazado el principio de solidaridad ni el alto grado de autogobierno del sistema.

- •La autogobernanza conjunta se ha desarrollado junto con la competencia y ha contribuido a un sistema con buen acceso a la atención médica; Sin embargo, la autogobernanza conjunta también ha puesto en peligro la continuidad de la atención y ha dado lugar a un exceso de oferta de productos farmacéuticos y atención hospitalaria.

- •Desde finales de la década de 1990, el sistema de salud alemán ha avanzado hacia una atención integrada y una atención sanitaria basada en evidencia, con nuevos planes de incentivos financieros tanto para las cajas de enfermedad como para los proveedores para mejorar la calidad y la eficiencia de la atención.

- •El sistema de seguro de salud obligatorio alemán ha demostrado ser notablemente resistente y capaz de realizar grandes cambios, al tiempo que se moderniza gradualmente en lugar de mediante reformas radicales; sin embargo, hoy enfrenta los mismos desafíos que los sistemas de salud de otros países desarrollados, como el envejecimiento de la población y el aumento de la carga de enfermedades crónicas.

Los primeros 110 años del sistema de seguro médico obligatorio en Alemania (1883-1993)

El sistema de seguro médico obligatorio se estableció con la Ley de Seguro Médico (Krankenversicherungsgesetz) de 1883. El Canciller Otto von Bismarck había creado un Estado de bienestar basado en la solidaridad como parte de una respuesta política al movimiento obrero emergente.

5La implementación de una cobertura sanitaria integral para los trabajadores eliminó el terreno fértil para el descontento de los socialdemócratas y los sindicatos y apoyó la idea de Bismarck de unificación alemana, como ya se expresó en la Proclamación Real del Emperador Guillermo I en 1881 (

6Aunque a menudo se lo retrata como el creador del seguro médico obligatorio, Bismarck se basó en tradiciones y estructuras preexistentes, particularmente en lo que respecta a los cinco tipos de fondos de ayuda solidarios (para jornaleros, artesanos, trabajadores de fábricas, trabajadores o comerciantes, y fondos comunitarios). ), que en parte se remonta a la Edad Media.

1Se llevaron a cabo innumerables reformas hasta y después de la reunificación alemana en 1990; sin embargo, desde una perspectiva histórica, el sistema de seguro médico obligatorio se caracteriza por un alto grado de continuidad estructural.

7La ley de 1883 definió los principios fundamentales del actual seguro médico obligatorio. En primer lugar, según el principio de solidaridad, el importe de las cotizaciones al seguro se basa en la capacidad de pago; a su vez, el asegurado tiene derecho a prestaciones según sus necesidades. En segundo lugar, el seguro de enfermedad obligatorio es un seguro obligatorio en el que los empresarios participan en su financiación. Por último, el seguro médico obligatorio se basa en estructuras autónomas, lo que significa que las competencias se delegan en organizaciones autorreguladas y basadas en miembros de cajas de enfermedad y proveedores de atención sanitaria.Los numerosos acontecimientos históricos de Alemania han dado forma a su sistema de seguro médico obligatorio. A pesar de los reveses e interrupciones debido a circunstancias políticas, la continuidad estructural del seguro médico obligatorio perduró y es una de las características clave del desarrollo del sistema de salud de Alemania (

Del seguro obligatorio de los trabajadores a la cobertura sanitaria de la población

La cobertura del seguro médico se limitaba originalmente a los trabajadores manuales. En 1885, sólo el 10% de la población estaba asegurada en alguna de las 18.776 cajas de enfermedad. Entre 1885 y 1914, el número de miembros contribuyentes se triplicó de 4,3 millones de miembros a 13,6 millones de miembros. Incluyendo a las personas a cargo cocubiertas, el número total de personas aseguradas se quintuplicó de 4,8 millones a 23 millones de personas, lo que representó el 37% de la población.

7La razón de este aumento fue el rápido crecimiento de la industria alemana, que durante ese tiempo acompañó inevitablemente a la expansión del seguro médico obligatorio. En 1914, el seguro médico obligatorio se había vuelto obligatorio para los trabajadores del transporte, los trabajadores de oficinas comerciales, los trabajadores agrícolas y forestales, los empleados domésticos, los trabajadores itinerantes y los trabajadores administrativos (incluidos los empleados de abogados, notarios, alguaciles, cooperativas industriales y fondos de seguros). ). La inclusión de estos grupos de trabajadores tuvo tres efectos visibles. En primer lugar, se les concedieron a todos derechos adicionales, como el derecho a permanecer afiliados a cajas de enfermedad separadas; podían elegir entre fondos primarios (principalmente para los trabajadores manuales) y fondos sustitutos y podían optar por salirse del sistema por completo si sus ingresos superaban un cierto umbral (tales desigualdades no se abolieron hasta 75 años después). En segundo lugar, ahora se podría hacer una distinción clara entre seguros de salud privados y obligatorios. Las personas que no estaban cubiertas por el seguro médico obligatorio, como los funcionarios públicos, los trabajadores autónomos, los profesores y los clérigos, podían contratar un seguro privado. En tercer lugar, el número de personas con seguro médico obligatorio llegó a ser tan grande que los médicos protestaron temiendo por sus ingresos, lo que llevó al desarrollo de mecanismos de autogobierno entre las cajas de enfermedad y las asociaciones de proveedores.La cobertura del seguro médico obligatorio se amplió gradualmente para incluir a los trabajadores desempleados en 1918 (después de la Primera Guerra Mundial), a las esposas e hijas sin ingresos en 1919, a todos los dependientes principales en 1930 y a las personas que se habían jubilado en 1941.

1El seguro pasó a ser obligatorio para los agricultores en 1972, para las personas discapacitadas y los estudiantes en 1975 y para los artistas en 1981. En 1987, el seguro médico obligatorio era obligatorio para el 76% de la población. Algo más del 10% de la población, principalmente trabajadores autónomos y administrativos que ganan más del umbral de ingresos, tenían un seguro médico obligatorio de forma voluntaria, lo que elevó la cobertura total de la población al 88% en 1987.

7El tamaño de la población asegurada voluntariamente es una prueba de fuego importante para la sostenibilidad del sistema de seguro médico obligatorio, ya que la mayoría de los miembros pagan la contribución máxima, en función de sus altos ingresos, y tienen la opción de comprar un seguro privado.

De beneficios en efectivo a servicios en especie

Así como aumentó la cobertura de la población, también aumentó el alcance y la escala de los beneficios cubiertos. La Ley de Seguro Médico de 1883 describía los derechos de los asegurados a prestaciones en efectivo en caso de enfermedad (hasta el 50% del salario durante un máximo de 13 semanas), muerte y parto. La ley también otorgaba servicios en especie, como tratamientos médicos y medicamentos. Alternativamente, las cajas de enfermedad podrían ofrecer a sus miembros cobertura de tratamiento hospitalario. Los fondos de enfermedad individuales podrían ampliar las prestaciones más allá del paquete mínimo legal de prestaciones en algunas zonas, por ejemplo aumentando el importe de las prestaciones en efectivo, ampliando la duración máxima de la paga por enfermedad hasta un año y ofreciendo servicios adicionales en especie, incluidos los que hoy en día se clasificarían en remedios complementarios y alternativos.8Siguieron nuevas ampliaciones de las prestaciones estándar, incluida la duplicación de la duración de la paga por enfermedad a 26 semanas en 1903, la introducción de la paga por maternidad en 1919 y las asignaciones para dependientes en 1930. Las cajas de enfermedad quedaron legalmente obligadas a proporcionar cobertura de atención hospitalaria a ambos miembros y sus dependientes en 1936. Aunque aparentemente importante, este cambio fue en realidad incremental porque la mayoría de los fondos ya habían estado brindando este beneficio de forma voluntaria. En el difícil período económico posterior a la Segunda Guerra Mundial, la duración del derecho al servicio y el monto de las prestaciones en efectivo aumentaron aún más.

7Entre 1965 y 1975, el desarrollo de estructuras de atención y la mejora de los servicios también llevaron a un aumento de los gastos. En 1969, los trabajadores manuales recibían hasta seis semanas de salario completo cuando estaban enfermos (una regulación que se aplicaba a los trabajadores administrativos desde 1930). En 1970, se incluyeron en el paquete de beneficios los chequeos médicos preventivos y los exámenes pediátricos. Durante el mismo período, la provisión de vacunas pasó de las oficinas de salud pública a los consultorios médicos (

panel 1 ), especialmente a los pediatras, lo que disminuyó aún más el débil papel del sector de la salud pública. La Ley para Mejorar los Servicios de 1973 eliminó el límite de tiempo de atención hospitalaria e introdujo el pago por enfermedad para compensar los salarios perdidos al cuidar a un niño enfermo. Además, la ley otorgó una ayuda interna durante las estancias hospitalarias y amplió la cobertura de los servicios de rehabilitación y de los servicios de odontología y ortodoncia. Como resultado, los gastos del seguro médico obligatorio aumentaron drásticamente en los años siguientes. Como porcentaje del producto interno bruto (PIB), el costo del gasto en seguros médicos obligatorios aumentó del 3,5% en 1965 al 5,9% en 1975, con un crecimiento de 2,1 puntos porcentuales sólo entre 1970 y 1975.7de ahí el neologismo “Kostenexplosion im Gesundheitswesen” (explosión de costes en la atención sanitaria).13

Una breve historia de la salud pública en Alemania La ciencia y la práctica de la salud pública tienen orígenes importantes en Alemania.9Los primeros ejemplos de sistemas de salud pública en Alemania incluyen departamentos de carne barata (introducidos en Augsburgo en 1276 para realizar pruebas rigurosas de seguridad de la carne de animales enfermos o heridos), atención prenatal y parteras profesionales (introducidas en Ulm en 1491).10Los orígenes de los seguros fueron introducidos por Paracelso (1493-1541), médico y filósofo suizo-alemán que estableció el campo de la toxicología y a quien se le atribuyen exigentes sistemas de protección social para los trabajadores mineros enfermos y discapacitados, lo que llevó a la creación de las primeras cajas de enfermedad alemanas. Johann Peter Frank (1745–1821) escribió

Sistema de una policía médica integral , un innovador tratado de seis volúmenes que describe la primera estrategia integral para mejorar la salud de la población regulando la vida pública e influyendo en la vida privada. En 1800, Franz Anton Mai, profesor de obstetricia en la Universidad de Heidelberg, siguió los pasos de Frank y publicó una propuesta política detallada para lo que él denominó policía médica, que abordaría una amplia gama de subcampos de la salud pública, como la nutrición, la atención prenatal atención sanitaria, control epidémico e higiene, y alfabetización sanitaria. Rudolf Virchow (1821-1902), médico, científico y político alemán, y uno de los padres fundadores de la salud pública, identificó los factores sociales y políticos como causas de enfermedades e instrumentos para la intervención, y afirmó que “la medicina es una ciencia social, y la política no es otra cosa que la medicina a gran escala”.11A principios de siglo, la salud pública en Alemania avanzó sustancialmente gracias al trabajo de médicos e investigadores de salud pública, como Alfred Grotjahn, Adolf Gottstein y Alfons Fischer.

9Basándose en el trabajo de Virchow, Alfred Grotjahn defendió la idea de que las ciencias de la salud pública y de la población deberían desarrollar una comprensión más profunda de los efectos sobre la salud de las condiciones sociales en las que los seres humanos nacen, viven, trabajan, disfrutan, procrean y mueren. Con poderosa visión de futuro, Grotjahn expuso una visión de la salud pública como un campo interdisciplinario que integra métodos de la medicina, la estadística, la demografía, la antropometría, la economía y la sociología para servir como un contramovimiento científico a la medicina clínica cada vez más especializada de la época.

10Hoy en día, las ciencias de la salud pública se enseñan en varias universidades alemanas.

12Dentro del sistema de salud alemán, la práctica de la salud pública es responsabilidad de una red de autoridades públicas a nivel federal, estatal y local. Siete institutos funcionan a nivel federal; por ejemplo, el Instituto Robert Koch y el Instituto Paul Ehrlich son responsables de la prevención y el control de epidemias y de las vacunas, respectivamente. Las autoridades a nivel local están a cargo de gestionar las oficinas de salud (Gesundheitsämter) con amplias responsabilidades en materia de salud pública, como el seguimiento de la higiene, la prevención y el control de infecciones, los controles de salud infantil, el asesoramiento sobre el VIH y el embarazo, y la promoción de la salud.El concepto de una policía médica legitimada por el Estado fue realizado por varias de las primeras autoridades locales de salud pública (Öffentlicher Gesundheitsdienst) y fue subvertido de su propósito benevolente original de servir a actividades nefastas. El Öffentlicher Gesundheitsdienst, en su forma administrativa actual, se estableció bajo el régimen nazi con la Ley de Normalización de las Autoridades de Salud Pública de 1934. El régimen nazi nacionalizó las autoridades de salud pública y cooptó sus infraestructuras y médicos como instrumentos del bárbaro sistema político de higiene racial. Las oficinas de salud locales recibieron el encargo de aplicar la Ley de Esterilización Obligatoria de 1934, que condujo a la esterilización forzada de 400.000 personas y provocó unas 7.000 muertes. Las autoridades de salud pública también implementaron componentes importantes del programa de eugenesia y genocidio del régimen nazi en Europa del Este. Es vergonzoso que sólo muy recientemente (después del año 2000) se haya examinado sistemáticamente el período nazi de las autoridades sanitarias alemanas en proyectos histórico-médicos.Los efectos combinados de la crisis del petróleo y el fin del auge económico en Alemania en los años de la posguerra comprometieron la sostenibilidad del paquete ampliado de prestaciones del seguro médico obligatorio en los años siguientes. En respuesta, la Ley de Contención de Costos de 1977 impuso una política de gasto basada en los ingresos reales que obligó a los médicos de atención ambulatoria y de cajas de enfermedad a negociar una remuneración general. Los beneficios se eliminaron del paquete de seguro por primera vez, los medicamentos para dolencias menores ya no estaban cubiertos y en ese momento se introdujeron copagos para los medicamentos.

Estructuras de autogobierno: del apaciguamiento de los trabajadores a los órganos conjuntos de toma de decisiones

El cambio de pagos en efectivo a prestaciones en especie estuvo asociado con un aumento en el número de profesionales de la salud.14Los conflictos entre las cajas de enfermedad y los médicos de consultorio han sido particularmente importantes en la configuración del sistema de salud de Alemania, donde los médicos de consultorio tuvieron un papel dominante en el sector ambulatorio y en la dirección general de la evolución del sistema de salud desde la década de 1890.15La ley de 1883 había definido detalladamente que las cajas de enfermedad debían ser gobernadas por juntas administrativas de representantes elegidos tanto entre los trabajadores como entre sus empleadores, de acuerdo con sus cuotas de cotización. La proporción entre trabajadores y empleadores en estos consejos administrativos era inicialmente de 2:1, lo que reflejaba las respectivas cuotas de contribución. Los trabajadores estaban representados por sindicalistas, a quienes se les dio así un área para dedicar sus actividades en lugar de protestar contra el gobierno.

Sin embargo, la ley de 1883 no abordó la relación entre las cajas de enfermedad y los médicos ni las calificaciones de los profesionales de la salud, dejando ambas cuestiones a la discreción de las cajas. Al principio, los médicos prestaron poca atención a este aspecto de la regulación, pero en la década de 1890 comenzaron a ejercer presión y a hacer huelga para lograr un aumento de la autonomía y los ingresos.15Este cambio de enfoque puede atribuirse al creciente número de pacientes con cobertura de seguro, a las restricciones en su acceso a médicos acreditados por el seguro médico obligatorio y a la dependencia de los médicos asalariados de las cajas de enfermedad dominadas por los trabajadores (lo que, entre otras cosas, llevó a a una disminución del estatus social de este grupo de médicos). A través de su campaña a nivel nacional, en 1900, la profesión médica había convencido a varios grupos rivales de médicos para que se unieran y presentaran demandas comunes a pesar de las divisiones internas, como las que existían entre los médicos acreditados por el seguro médico legal que dependían de las cajas de enfermedad y los no médicos. -médicos acreditados por el seguro médico obligatorio que no lo estaban. Cuando la cobertura del seguro médico obligatorio se extendió a los trabajadores administrativos, los médicos amenazaron con declararse en huelga poco antes de que la ley entrara en vigor en 1914.

17En diciembre de 1913 el gobierno intervino por primera vez en el conflicto entre las cajas de enfermedad y los médicos. El Convenio de Berlín resultante estipuló que los representantes de los médicos y de las cajas de enfermedad debían formar comisiones conjuntas para canalizar sus conflictos hacia negociaciones constructivas; Esta intervención marcó el comienzo de un sistema de autogobierno conjunto dentro del plan de seguro médico obligatorio. Los contratos con los médicos debían ser acordados colectivamente por todas las cajas de enfermedad.7dieciséisEstos contratos sirvieron de base para codificar el derecho a elegir libremente al médico y pusieron fin a la práctica de las cajas de enfermedad que asignaban sus miembros a médicos concretos. Los médicos de consultorio realizaron una serie de huelgas cuando expiró el Convenio de Berlín en el punto álgido de la hiperinflación alemana en 1923. Se sintieron amenazados por la amplia gama de servicios de educación sanitaria preventiva y atención social ofrecidos por las comunidades locales y las organizaciones de bienestar. El gobierno respondió a las huelgas creando un organismo conjunto responsable de las decisiones sobre beneficios y la prestación de atención ambulatoria. Conocido como el Comité Imperial de Médicos y Cajas de Enfermedad, este nuevo organismo pacificó a los médicos de consultorio, pero desconectó la atención ambulatoria (para la cual se concedía el monopolio a los médicos de consultorio) de las instituciones de salud públicas y de población (que estaban encargados de un conjunto limitado de funciones tradicionales de salud pública ( panel 1 ) y de hospitales que tuvieron que limitar su ámbito de trabajo a los servicios de internación. El resultado fue una prestación de atención fragmentada, una situación que perdura hasta el día de hoy. A partir de 1931, los médicos de consultorio que prestaban servicios a personas cubiertas por el seguro médico obligatorio debían ser miembros de su respectiva asociación regional de médicos del seguro médico obligatorio, que se encargaba de negociar contratos colectivos con las cajas de enfermedad. Los contratos debían basarse en la premisa de un pago total por todos los servicios médicos. Era (y sigue siendo) responsabilidad de las asociaciones de médicos autónomas elegir los enfoques y procesos mediante los cuales distribuir el pago a sus miembros individuales, los médicos. Durante el período del nacionalsocialismo (1933-1945), las estructuras fundamentales del sistema de seguro social, incluidas las relacionadas con la financiación y la prestación de servicios de salud, permanecieron sin cambios. A pesar de esta continuidad estructural, los principios del sistema de seguro social fueron gravemente violados porque el régimen totalitario nazi no toleró el autogobierno en ningún sector social ( panel 2 ).

El período nacionalsocialista: un período de continuidad estructural violada

18El acceso a las prestaciones médicas y en efectivo del seguro médico obligatorio, el seguro contra accidentes y el seguro de vejez fue restringido o negado a la población judía y otras minorías estigmatizadas. Esto fue parte integrante de las políticas racistas de los nazis, que comenzaron con la exclusión de estos y otros grupos de toda la vida social y terminaron con detenciones en campos de concentración, torturas, asesinatos en masa y genocidio. Los trabajadores migrantes forzosos estaban obligados a contribuir al sistema de seguro médico obligatorio sin ninguna garantía de recibir prestaciones, y los servicios que recibían a menudo eran deficientes. Además, los miembros de la profesión médica desempeñaron un papel decisivo en la legitimación de la selección social, la crueldad y el asesinato.19La organización del sector de la salud y el equilibrio de poder entre los principales actores también cambiaron durante el régimen nazi. Las cajas de enfermedad (1934), los departamentos de salud comunitarios (1935), así como las asociaciones profesionales, las cámaras médicas y las instituciones caritativas que se ocupaban del bienestar público o la educación sanitaria (1933-35), fueron centralizados y colocados bajo la autoridad de un director designado. por el partido nazi. Los miembros de las instituciones autónomas dentro del sistema de autogobierno conjunto eran elegidos por el partido nazi en lugar de elegidos, y la participación de empleadores y empleados se limitaba a formar parte de consejos asesores. En 1933, la mayoría de los empleados socialistas y judíos que trabajaban en la administración de las cajas de enfermedad, que representaban una cuarta parte de todos los empleados, fueron expulsados por ley. Ese mismo año, un tercio de los médicos que trabajaban para agencias de salud pública se vieron obligados a dejar sus puestos. La legislación posterior prohibió a los médicos judíos tratar a pacientes cubiertos por el seguro médico obligatorio en 1933 y, poco después, a todos los pacientes no judíos en 1937. Finalmente, en 1938, a los médicos judíos se les prohibió por completo ejercer la medicina. Como resultado, al 12% de los médicos en Alemania (y al 60% de los médicos que ejercían en Berlín) se les prohibió seguir su vocación, lo que restringió en gran medida el acceso a la atención médica, especialmente entre los pacientes judíos. Los profesionales médicos no judíos eran el grupo ocupacional con la mayor proporción de miembros en el partido nazi, y la mayoría de ellos acogieron con agrado la exclusión de los médicos judíos de la práctica médica.A medida que se debilitó la influencia de las cajas de enfermedad, se reforzó la de los médicos de consultorio. Las asociaciones regionales de médicos del seguro de enfermedad obligatorio y la recién fundada asociación nacional de médicos del seguro de enfermedad obligatorio se crearon en 1934 como sociedades de derecho público y se encargaron de negociar contratos colectivos con las cajas de enfermedad, garantizar la disponibilidad de los servicios de urgencia y supervisar a los individuos. médicos contratados por las cajas de enfermedad. A estas asociaciones también se les concedió el derecho de decidir sobre el registro de médicos de consultorio sin negociar con las cajas de enfermedad. A cambio, a sus miembros se les prohibió hacer huelga.Entre 1940 y el final de la Segunda Guerra Mundial en 1945, la Alemania nazi ocupó los Países Bajos. En 1941, Alemania aplicó el Decreto sobre la Caja de Enfermedad, que introdujo en los Países Bajos un sistema de seguro médico obligatorio idéntico al alemán, con un seguro médico obligatorio para los empleados por debajo de un determinado umbral de ingresos y un seguro médico voluntario para los empleados con ingresos superiores a ese umbral o que trabajaban por cuenta propia.20La estructura de autogobierno fue restaurada en gran medida después de 1945, con sólo ligeras modificaciones en Alemania Occidental en 1955 ( apéndice p. 2 ). Las contribuciones y la representación en las juntas directivas ahora se compartían equitativamente entre empleados y empleadores, y las asociaciones regionales conjuntas de cajas de enfermedad y médicos del seguro médico legal se convirtieron en las principales partes interesadas, siendo el Comité Federal de Médicos y Cajas de Enfermedad responsable de definir las reglas y regulaciones generales. Aunque el camino político fue diferente en Alemania del Este, se mantuvieron características importantes del sistema de seguro médico obligatorio ( panel 3 ).Grupo 3

El sistema sanitario en la República Democrática Alemana En Alemania Oriental, los soviéticos adoptaron un enfoque autoritario para controlar las enfermedades infecciosas y, a pesar de las protestas de muchos médicos, avanzaron gradualmente hacia un sistema de salud centralizado y operado por el estado en la República Democrática Alemana. Pero a pesar de la ideología socialista, el sistema de salud mantuvo características importantes del modelo Bismarck. Aunque la Ley de Planificación Central de 1950 puso el sistema bajo control estatal central, el principio del seguro social (en el que los empleadores y los empleados compartían el costo de las contribuciones al seguro de 60 marcos al mes) se mantuvo por ley. El seguro se hizo universal y la administración se concentró en sólo dos grandes cajas de enfermedad: una para los trabajadores (89%) y otra para otros grupos ocupacionales, incluidos miembros de cooperativas agrícolas, artistas y personas que trabajaban por cuenta propia (11%). .21A partir de 1971, la contribución nunca aumentó, lo que, dado el aumento de los costos de la atención médica, condujo a una enorme subfinanciación del sistema.5A diferencia de los países vecinos dominados por los soviéticos, no todas las instituciones sanitarias de Alemania Oriental fueron nacionalizadas formalmente. Algunos médicos continuaron brindando atención ambulatoria en consultas individuales, aunque la mayoría trabajaba en policlínicas estatales, comunitarias o de empresas, atendidas por una variedad de médicos especialistas y otros profesionales de la salud. Así, si bien se mantuvo la división estructural entre los servicios ambulatorios y hospitalarios, estos sectores a menudo colaboraban y a menudo estaban ubicados en las mismas instalaciones. Los hospitales independientes siguieron existiendo, aunque en circunstancias cada vez más difíciles. De hecho, entre 1960 y 1989, el número de hospitales sin fines de lucro disminuyó de 88 a 75, y el número de hospitales privados disminuyó de 55 a dos. Sin embargo, en 1989, alrededor del 7% de todas las camas de hospital todavía no eran de propiedad estatal y algunos médicos seguían ejerciendo su práctica privada.22Las comunidades locales proporcionaron servicios preventivos, incluida educación sanitaria, atención de salud maternoinfantil y atención especializada a personas con enfermedades crónicas como diabetes o trastornos psiquiátricos. De esta manera, la República Democrática Alemana creó lo que la izquierda política en Alemania Occidental y en muchos otros países occidentales consideraba, al menos hasta la década de 1960, un sistema de salud modelo. Sin embargo, debido a la insuficiencia de financiación e inversión, así como a la escasez de personal calificado y de tecnologías modernas, el sistema de salud en Alemania del Este comenzó a quedarse atrás de los estándares occidentales en la década de 1970, lo que llevó a un empeoramiento visible de la atención a finales de la década de 1980. El número de ingresos hospitalarios per cápita fue aproximadamente un 25% menor que en Alemania Occidental en los años 1980.Esta falta de atención médica moderna se ha relacionado con las tendencias en la salud de la población. Aunque también deben tenerse en cuenta otros factores, como la elevada carga de morbilidad en la población de Alemania Oriental, estos hallazgos apuntan al posible efecto de las diferencias en la atención médica sobre la salud de la población y la creciente brecha de mortalidad entre las dos Alemanias. Esta brecha comenzó a desarrollarse a mediados de la década de 1970, después de décadas de mejoras en su mayoría paralelas en la esperanza de vida e incluso de una ligera ventaja para los hombres en Alemania del Este durante la década de 1960 y principios de la de 1970.En noviembre de 1989, poco después de que una Conferencia Nacional de Salud resolviera introducir reformas fundamentales en la atención sanitaria junto con un aumento de la inversión, cayó el Muro de Berlín.

Los últimos 25 años (1993-2017)

Poco después de la reunificación alemana en 1990, las estructuras del sistema legal de seguro médico de Alemania Occidental fueron transferidas a la antigua Alemania Oriental.5Además de fusionar los sistemas de salud del oeste y del este, Alemania enfrentó el desafío del aumento de los costos de la atención médica debido al envejecimiento de la población, la creciente demanda de atención médica y el progreso en la tecnología médica. Estos desafíos llevaron a déficits recurrentes y a un aumento de las deudas en el seguro médico obligatorio, incluso cuando los fondos de enfermedad aumentaron sus tasas de contribución. En 1992, 108 mil millones de euros en gastos de seguro médico obligatorio contrastaban con 105 mil millones de euros en ingresos.23Se hicieron llamamientos para mejorar la eficiencia y la transparencia en la prestación de servicios. Algunas de las reformas que han tenido lugar en los últimos 25 años marcaron nuevas direcciones estratégicas, mientras que otras fueron reajustes de trayectorias existentes ( figura 2 ).

El principal objetivo de la reforma legislativa después de la reunificación de Alemania fue fomentar la competencia, inicialmente con el objetivo de controlar el gasto y mejorar la eficiencia técnica. Cualquier nueva iniciativa hacia ese objetivo estaba estrictamente regulada para evitar la selección de riesgos y otros efectos adversos de la competencia.24Se dio prioridad a la racionalización sobre el racionamiento y sólo se eliminaron unos pocos elementos del paquete de prestaciones del seguro médico obligatorio.25Durante este período se agregaron muchos medicamentos y tecnologías nuevos al paquete de beneficios, y el perfil del servicio giró hacia los cuidados paliativos y a largo plazo, así como hacia la prevención. A partir de 2000, el énfasis en la contención de costos se debilitó (aunque la ley todavía incluye la contención de costos como un objetivo general), y la eficiencia y la calidad, inicialmente consideradas cuestiones secundarias, se convirtieron en valores fundamentales. El cambio de prioridades fue una respuesta a una creciente insatisfacción entre los proveedores con las crudas medidas de contención de costos y el reconocimiento de serios problemas de calidad, especialmente con la coordinación de la atención a los pacientes con enfermedades crónicas.

El intento de mejorar un sistema solidario a través de la competencia

La primera reforma importante, la Ley de Estructura de la Atención Médica, tuvo lugar a principios de los años noventa. Este compromiso impulsado políticamente combinó elementos aparentemente contradictorios, a saber, la introducción de presupuestos fijos o límites de gasto para la mayoría de los sectores de atención médica y la introducción de competencia entre fondos de enfermedad para mejorar la eficiencia, todo ello bajo la atenta mirada de los reguladores y manteniendo el principio de solidaridad. .26La competencia entre los proveedores del sistema legal de seguro médico se ha fortalecido al permitir a los pacientes elegir libremente entre médicos y hospitales. Sin embargo, faltaba competencia entre los pagadores porque la mayoría de las personas estaban asignadas a una determinada caja de enfermedad. Dar a los asegurados la posibilidad de elegir su caja de enfermedad y cambiarla anualmente (con un preaviso de tres meses a partir de 1996) fue la primera iniciativa esencial para reforzar la competencia en la prestación de seguros de enfermedad obligatorios. La Ley sobre la estructura de la asistencia sanitaria marcó el cambio de paradigma más importante en la historia del seguro médico obligatorio, ya que no sólo eliminó la clasificación profesional centenaria y los privilegios que tenían los trabajadores administrativos en comparación con los trabajadores manuales, sino que también proporcionó una nueva base reguladora para la competencia entre las cajas de enfermedad y los contratos entre las cajas de enfermedad y los proveedores.5Como la gente elegía una caja de enfermedad independientemente de su ocupación, las cajas tuvieron que promocionarse para atraer nuevos miembros y retener a los existentes, lo que incluyó reducir sus tasas de contribución.27En respuesta a la nueva libertad y a la creciente disposición de los afiliados a cambiar entre cajas de enfermedad, las cajas de enfermedad también comenzaron a fusionarse, lo que redujo el número de fondos en un 70 % entre 2000 y 2015 ( apéndice p. 5 ); Sin embargo, la cuota de mercado de las tres mayores cajas de enfermedad no aumentó mucho, a diferencia de lo que ocurrió en los Países Bajos.

28Ser miembro alguna vez tuvo una connotación política arraigada en la historia del seguro médico obligatorio y del movimiento de los trabajadores, pero la opción de elegir dónde hacer la contribución al seguro reformuló la relación entre los asegurados y las cajas de enfermedad: ahora un miembro es más probabilidad de ser tratado como un cliente. Sin embargo, esto no ha dado lugar a ningún cambio legislativo en lo que respecta a la composición de los consejos de administración autónomos, y los clientes siguen votando para elegir a sus representantes.Como garantía de que todos los fondos de enfermedad competirían en igualdad de condiciones, su apertura a personas de todas las ocupaciones fue acompañada por la implementación de un plan de ajuste de riesgos diseñado para minimizar los incentivos para la selección de riesgos y reducir las diferencias extremas en las contribuciones obligatorias al seguro médico entre las cajas de enfermedad.

,

30Anteriormente, debido a que la membresía en los fondos dependía de criterios regionales y ocupacionales, había grandes diferencias en las tasas de contribución debido a los diferentes perfiles de ingresos y riesgo de los miembros. Por ejemplo, la contribución promedio en 1992 fue del 12,7% del ingreso de un individuo, pero esa contribución varió del 11,2% para el grupo de fondos sustitutos que tradicionalmente aseguraban a los trabajadores administrativos al 13,3% para los fondos regionales que aseguraban principalmente trabajadores de cuello azul. Aún más llamativas fueron las diferencias en las cotizaciones entre las cajas de enfermedad individuales, que oscilaron entre el 9% y el 18%. El plan de ajuste de riesgo redistribuyó las contribuciones a los fondos para garantizar que los miembros con bajos ingresos y alto riesgo de enfermedad fueran tan atractivos para los fondos de enfermedad como las personas con altos ingresos y bajo riesgo de enfermedad. El plan experimentó varias mejoras con el tiempo; en 2009, había pasado de una redistribución retrospectiva (basada únicamente en el sexo, la edad y el estado de invalidez) al uso de medidas de morbilidad para capturar los diferenciales de riesgo de enfermedad. Como testimonio del éxito del plan de ajuste de riesgos, la proporción de personas que pagaban tipos muy variables disminuyó al 7% en 1999 (en 1994, el 27% de todos los afiliados había pagado una contribución que difería en más de 1 punto porcentual de la media). ).23, 31Sin embargo, las diferencias restantes en la contribución no disminuyeron a menos de 1 punto porcentual hasta la introducción de una contribución uniforme para todos los miembros en 2009 ( apéndice p. 5 ).32, 33Con la implementación del plan de ajuste de riesgos, la única palanca que tenían las cajas de enfermedad para competir por los afiliados era la modificación de las cotizaciones. La decisión de incorporar mecanismos de regulación del mercado al seguro médico obligatorio implicó otras reformas importantes. La competencia por la prestación de servicios o prestaciones todavía estaba severamente restringida, ya que los contratos selectivos individuales entre las cajas de enfermedad y los proveedores, que anulaban el sistema existente de convenios colectivos, sólo eran posibles en casos excepcionales. Esta restricción se eliminó en 2000, lo que permitió a las cajas de enfermedad y a los proveedores participar en acuerdos contractuales selectivos, a menudo en forma de atención integrada, lo que significaba que una caja de enfermedad podía contratar a un grupo de proveedores para proporcionar servicios a través de fronteras sectoriales.El paso hacia la atención integrada permitió a las cajas de enfermedad competir en algo más que precios y diferenciarse en un entorno competitivo. La contratación selectiva se extendió cuidadosamente en los años siguientes después de una amplia discusión del marco legislativo y un examen de la proporción de los gastos de seguro médico obligatorio involucrados en estos contratos. A modo de comparación, en 2002 solo el 0,02 % (31 millones de euros) del gasto total en servicios obligatorios de seguro de enfermedad estaban vinculados a contratos selectivos entre cajas de enfermedad y proveedores, mientras que en 2015 esta proporción aumentó al 1,5 %. equivalente a 3,13 mil millones de euros ( apéndice p. 6 ).34Entre 2009 y 2010, como consecuencia de la introducción de modelos de atención del médico de familia en 2009, el gasto en servicios basados en contratos selectivos aumentó del 0,75% al 1,61%. Las cajas de enfermedad están obligadas por ley a ofrecer a sus afiliados la posibilidad de inscribirse en dicho programa. Al hacerlo, los miembros aceptan cumplir con las reglas de control antes de ver a un especialista y, a cambio, reciben ciertos privilegios como la exención de copagos o tiempos de espera más cortos. A mediados de la década de 2000, las cajas de enfermedad obtuvieron el derecho de negociar descuentos con los fabricantes de medicamentos. El sistema se utiliza principalmente para genéricos; Una vez alcanzados dichos acuerdos de descuento, las farmacias están obligadas a dispensar los productos respectivos y, dado que los descuentos son confidenciales, el fabricante reembolsa retrospectivamente a la caja de enfermedad. En 2015, la proporción de descuentos totales superó el 10% del gasto total en seguros de enfermedad obligatorios en productos farmacéuticos y ascendió a más de 3.000 millones de euros ( anexo p. 6 ).34En 2007, las cajas de enfermedad comenzaron a ofrecer una variedad de tarifas, una característica anteriormente reservada a las compañías privadas de seguros de salud. Los diferentes paquetes de beneficios y precios permitieron que los fondos se adaptaran a las necesidades individuales de sus miembros, por ejemplo a través de planes con un requisito de participación en los costos más alto que el estándar, lo que hace que el seguro médico obligatorio sea más atractivo para las personas con altos ingresos y bajo uso de servicios. . Las tasas escalonadas en el seguro médico obligatorio pueden fortalecer la competencia entre las cajas de enfermedad y evitar que los miembros de bajo riesgo opten por no participar en el sistema solidario. En 2015, el 3,5% de los 53,7 millones de miembros del seguro médico obligatorio (alrededor de 1,9 millones de personas) reclamaron al menos un plan de este tipo, cifra considerablemente menor que el número de miembros que se inscribieron en programas de gestión de enfermedades. La mayoría de las personas (60%) que eligieron una tarifa optaron por el reembolso monetario, que reemplaza el sistema tradicional de beneficios en especie. El 27% de los afiliados eligió planes con deducibles y el 20% de los afiliados optó por bonos de no reclamación, que se refieren al reembolso de las contribuciones en caso de que no se utilice el servicio.

De la contención de costos a la calidad (y logrando la cobertura universal en el camino)

Aparte de la mayor gestión de la competencia entre las cajas de enfermedad, las décadas de 1990 y 2000 fueron épocas de muchas intervenciones de contención de costos. Algunas intervenciones, como la exclusión de ciertos beneficios de rehabilitación en 1996-97 y, de manera controvertida, de prótesis dentales para personas nacidas después de 1978 (la cobertura de las prótesis dentales se reintrodujo en 1998), fueron impopulares. En 2004, una segunda ola de medidas de contención de costos eliminó la cobertura de seguro para medicamentos vendidos sin receta y anteojos recetados, lo que redujo los gastos obligatorios en seguros de salud para las farmacias de 22,9 mil millones de euros en 2003 a 20,5 mil millones de euros en 2004.

34En lugar de eliminar beneficios, los legisladores prefirieron un enfoque de contención de costos que estableciera presupuestos o límites de gasto para sectores enteros como hospitales, atención ambulatoria y productos farmacéuticos. Los presupuestos ayudaron a mantener el gasto en seguros de salud obligatorios ligeramente por encima del 6% del PIB, mientras que los gastos generales aumentaron moderadamente del 9,0% en 1992 al 10,3% en 2003.18Estas crudas restricciones presupuestarias eran políticamente imprudentes y poco prácticas a largo plazo, y el gobierno intentó reemplazarlas con alternativas que también abordaran algunas de las debilidades del sistema alemán. Una de las principales preocupaciones era, y sigue siendo, la fragmentación de la prestación de atención de salud, especialmente entre los servicios primarios y especializados en el sector de atención ambulatoria y los servicios de internación en el sector hospitalario. La fragmentación de los sectores de atención ha provocado discontinuidades en la prestación de servicios de salud, una menor eficacia de las intervenciones y un aumento de los costos. Para abordar esta reducción de la rentabilidad, en 2000 se otorgó a las cajas de enfermedad autonomía adicional para explorar formas nuevas e innovadoras de prestar servicios.38 39Dentro de este contexto político, en 2002 se introdujeron programas de gestión de enfermedades para pacientes con trastornos crónicos. El principal objetivo político de estos programas era mejorar la calidad de la atención superando la fragmentación, pero los programas también tenían un objetivo relacionado con la competencia: a medida que los pacientes se inscribían En estos programas se tenían en cuenta por separado en el sistema de compensación de la estructura de riesgo del seguro de enfermedad obligatorio, lo que reducía la posibilidad de una selección adversa por parte de las cajas de enfermedad.40Aunque los programas de manejo de enfermedades pueden considerarse un éxito en términos de asegurar la participación ( apéndice p. 6 ), la evaluación oficial de su efectividad clínica por parte de la Autoridad Federal de Seguros utiliza un diseño débil de solo intervención, y los resultados de los estudios de diseño de grupos de control son débiles. inconsistente.41El cambio político que pasó de la contención de costos a políticas de mejora de la eficiencia fue más visible con la introducción de grupos relacionados con el diagnóstico en 2004 como base para reembolsar a los hospitales los servicios de internación. Como las ponderaciones de costos relativos para los grupos relacionados con el diagnóstico se basan en el uso real de recursos, sirvieron como punto de referencia para estimular la competencia entre proveedores (es decir, hospitales) para aumentar la eficiencia de la prestación de servicios de salud.

42Estos incentivos fueron efectivos: los hospitales reaccionaron ajustando la composición del personal clínico asignado a los casos de pacientes hospitalizados (aumentando la proporción de médicos y enfermeras porque eran los médicos quienes proporcionaban los procedimientos relevantes para la codificación) y, por lo tanto, lograron un costo estable por caso de paciente hospitalizado medido. frente al PIB durante un período de considerable progreso tecnológico (

figura 3 ). Con la introducción de grupos relacionados con el diagnóstico, los responsables de la formulación de políticas esperaban que los hospitales ineficientes dejarían de prestar esos servicios, o incluso dejarían de prestarlos por completo y cerrarían. Sin embargo, la reducción de la capacidad hospitalaria fue modesta, dejando a Alemania con una capacidad de camas un 65% superior a la media de la UE15. El número de pacientes hospitalizados aumentó un 17 % entre 2005 y 2015 y fue un 50 % superior a la media de la UE15 en 2015.

,

47En otras palabras, las camas que se habían vaciado debido a la mejora de la eficiencia se llenaron con el aumento de las admisiones de pacientes, lo que dio como resultado una duración media estable pero alta de la estancia hospitalaria por persona (alrededor de 1,74 días por persona;

apéndice p 7 ). En comparación, la duración media de la estancia hospitalaria en Dinamarca fue de 0,71 días por persona en 2014.

Los legisladores no eran ajenos a los efectos potencialmente negativos de los grupos relacionados con el diagnóstico sobre la calidad que serían causados por la posible prestación insuficiente de servicios a pacientes individuales, por un lado, y por las admisiones innecesarias que llevarían a una prestación excesiva de atención, por el otro. Ahora se exige a los hospitales que proporcionen informes de calidad anuales que documenten indicadores estructurales, de procesos y de resultados a nivel hospitalario y de departamento médico para 30 diagnósticos y procedimientos de seguimiento, que cubren el 25% de los casos de pacientes hospitalizados en los 1.600 hospitales de cuidados intensivos del país. Actualmente se recopilan 434 indicadores de procesos y resultados, que incluyen cumplimiento de la atención basada en evidencia, reingreso, infección y mortalidad. Cada vez más, los hospitales deben hacer públicos los resultados de los informes de estos indicadores.

,

50La Ley de Reforma de la Estructura Hospitalaria de 2016 definió los próximos pasos para mejorar la calidad, que consisten en seleccionar cuatro áreas de contratación selectiva entre cajas de enfermedad y hospitales e iniciar el pago de reembolsos por desempeño para un número limitado de indicaciones o áreas de enfermedad, pero las indicaciones específicas aún deben ser definidos por el Comité Mixto Federal.

51Garantizar la calidad en la atención farmacéutica era menos sencillo. La Ley de Estructuras de Atención Médica de 1993 anunció la creación de una lista positiva de todos los productos farmacéuticos que estarían cubiertos por el seguro médico legal, pero esta regulación fue posteriormente cancelada. En cambio, todos los medicamentos recetados siguieron cubiertos y las políticas de contención de costos farmacéuticos se basaron en límites de gasto, descuentos ordenados por el gobierno y precios de referencia que se fijaron para grupos de medicamentos comparables. Este sistema basado en incentivos se utilizó para medicamentos más antiguos para los cuales los genéricos ocupaban una cuota de mercado cada vez mayor debido a sus bajos precios.Estos incentivos de calidad y contención de costos en el sector farmacéutico dejaron intacta durante mucho tiempo la cuestión de los medicamentos nuevos, a menudo prohibitivamente caros y clínicamente no probados. Recién en 2011, con la legislación denominada Ley de Reforma del Mercado Farmacéutico, el gobierno exigió que los fabricantes de productos farmacéuticos con licencia reciente presentaran un expediente con datos suficientes para evaluar el beneficio adicional del medicamento en relación con los productos existentes. Si un medicamento no tuviera ningún beneficio adicional, se colocaría en un grupo de precios de referencia y el costo se reembolsaría al mismo precio que los medicamentos existentes. Para los medicamentos con una prestación adicional, la Asociación Federal de Cajas de Enfermedad negociaría un importe de reembolso con el fabricante.

52Hasta agosto de 2016, se habían evaluado 319 medicamentos (excluidos los medicamentos huérfanos), de los cuales 102 (32%) tenían un beneficio añadido.

53Una tendencia que aún no se ha reconocido públicamente en el debate alemán es el aumento del consumo de medicamentos, o dosis diarias definidas, en más del 50% entre 2004 y 2015 (

anexo p. 8 ).

54Esta tendencia debería generar preocupación sobre posibles patrones de prescripción excesiva.En línea con el debate internacional y los acontecimientos desde 2010, el enfoque de las reformas sanitarias en Alemania también ha llamado la atención sobre el acceso a los servicios de salud, especialmente en función de la geografía. Varias intervenciones tienen como objetivo alentar a los médicos a trabajar en zonas rurales o en barrios urbanos desfavorecidos.Para satisfacer las nuevas necesidades y garantizar la igualdad de acceso a los servicios sobre la base de la solidaridad, el paquete de beneficios se amplió incluso durante las fases de contención de costos. Por ejemplo, los cuidados paliativos y los servicios de cuidados paliativos se incluyeron en 2000, aproximadamente al mismo tiempo que se introdujo la atención integrada en un intento de reducir la fragmentación y limitar los costos asociados. Sin embargo, la expansión más importante de las prestaciones se produjo con la introducción del seguro de cuidados a largo plazo en 1994 (

panel 4 ).

Seguro de cuidados a largo plazoLos municipios han apoyado las necesidades de salud de una población que envejece a través de impuestos y, después de años de discusión a nivel político, el gobierno federal introdujo el seguro médico obligatorio a largo plazo en 1994. En pleno funcionamiento en 1996, el seguro médico obligatorio a largo plazo cerró una brecha. en el sistema de seguridad social y a menudo se lo denomina su quinto pilar de la seguridad social.

55El seguro de asistencia a largo plazo se basa en los mismos principios organizativos que definen el seguro de enfermedad legal alemán: el seguro es obligatorio y normalmente lo proporciona la misma aseguradora que el seguro de enfermedad, lo que significa que tanto los afiliados al seguro de enfermedad legal como los asegurados privados están cubiertos automáticamente por el seguro de larga duración. -seguro de cuidados a término, que comprende una combinación similar de seguros públicos y privados. Las cajas de cuidados de larga duración están afiliadas a las cajas de enfermedad, que se encargan de todas las tareas administrativas; sin embargo, los fondos de financiación y la gestión están estrictamente separados.

56Al igual que el seguro de enfermedad obligatorio, el seguro de cuidados de larga duración se financia mediante cotizaciones que se aplican a los salarios hasta un límite determinado (en 2017, hasta 3938 euros al mes). Las contribuciones se fijaron inicialmente en el 1,7% de los salarios brutos y se repartieron entre empleadores y empleados. Hoy en día, la contribución ha aumentado al 2,55% del salario bruto. Desde 2005, las personas mayores de 23 años y que no tienen hijos deben pagar un aumento de cotización de 0,25 puntos porcentuales.

57A diferencia del seguro de enfermedad obligatorio, las prestaciones del seguro de cuidados de larga duración sólo están disponibles previa solicitud y para personas que hayan cotizado durante al menos dos años. El derecho a recibir beneficios lo evalúa la Junta de Revisión Médica, que puede emitir una denegación o asignar al solicitante a uno de cinco niveles de atención. Los beneficiarios pueden elegir entre prestaciones en especie y pagos en efectivo; estos últimos representan alrededor de una cuarta parte de todos los gastos en seguros de cuidados a largo plazo. Tanto la atención domiciliaria como la atención institucional son proporcionadas casi exclusivamente por proveedores privados, con y sin fines de lucro.

58La diferencia más importante entre el seguro médico obligatorio y el seguro de cuidados de larga duración es que en el caso del seguro de cuidados de larga duración, como en el modelo británico, las prestaciones no cubren todos los costes de la atención y los copagos son estándar.

59Como las prestaciones normalmente cubren sólo alrededor del 50% de los costes de la atención institucional, a menudo se recomienda a las personas que contraten un seguro privado complementario de atención a largo plazo. En 2013, con el objetivo de fomentar el desarrollo de seguros privados para cerrar las brechas en la financiación del seguro social de cuidados de larga duración, el Gobierno alemán comenzó a ofrecer subsidios para la compra voluntaria de seguros de cuidados de larga duración privados cualificados. Este tipo de cobertura se conoce como “Pflege-Bahr”, en honor al ministro de Sanidad de la época, Daniel Bahr.

60Pronto fue necesaria una reforma del seguro médico a largo plazo para redefinir el concepto de atención a largo plazo. La interpretación original de los cuidados de larga duración era bastante estrecha y estaba fuertemente relacionada con enfermedades somáticas y restricciones de las llamadas funciones; también excluyó la demencia y otros deterioros cognitivos, que afectaban a pacientes que tenían un deterioro físico leve.

5La inminente falta de financiación del seguro de cuidados de larga duración también fue objeto de intensas controversias entre las diferentes partes interesadas. Como resultado, se han implementado varias reformas desde 2008, particularmente entre 2013 y 2016.Por último, pero no menos importante, la cobertura de la población se amplió para incluir a las personas que recibían prestaciones sociales, transformando así lo que ya era una cobertura casi completa en una cobertura sanitaria universal completa para 2009. La intención original era garantizar que nadie perdiera su cobertura de seguro privado sin culpa alguna. por sí solos, pero esto sólo fue posible al exigir un seguro médico para todos, ya sea a través de la membresía en el sistema de seguro médico legal o a través de un seguro médico privado.

Autogobierno y Comité Mixto Federal

El creciente énfasis de los legisladores en las cuestiones de competencia, eficiencia, calidad y acceso fue acompañado por la introducción de una autogobernanza conjunta que, a primera vista, va en contra de estas prioridades. En 2000, al Comité Federal de Médicos, Dentistas y Cajas de Enfermedad se unió el Comité de Atención Hospitalaria, al que se le confiaron funciones de garantía de calidad y capacidad de toma de decisiones en materia de exclusiones de prestaciones. También se formó un comité coordinador para coordinar las actividades de los comités de atención médica, odontológica y hospitalaria ambulatoria, desarrollar directrices de atención integrada y, desde 2002, supervisar los programas de gestión de enfermedades. Sin embargo, esta solución fue insuficiente, especialmente cuando las cuestiones intersectoriales adquirieron cada vez más relevancia. Inspirándose en el Instituto Nacional para la Excelencia en Salud y Atención Médica de Inglaterra, la Ley de Modernización del Seguro Médico Obligatorio de 2004 creó dos nuevas instituciones: el Comité Conjunto Federal, que se fusionó con los distintos comités especializados, y el Instituto para la Calidad y Eficiencia en la Atención Médica. (

figura 1 ;

apéndice p 9 ).

,

El sistema de seguro médico alemán en 2017

Hoy, Alemania ofrece cobertura sanitaria universal. El seguro médico obligatorio lo proporcionan 113 cajas de enfermedad autónomas, sin fines de lucro y competidoras.

64Todos los ciudadanos empleados y otros grupos, como los pensionistas y las personas que ganan menos del umbral de exclusión voluntaria (57 600 euros al año en 2017), tienen un seguro médico obligatorio y sus dependientes no remunerados están asegurados de forma gratuita. Las personas con ingresos brutos superiores al umbral y los trabajadores autónomos pueden contratar voluntariamente un seguro médico obligatorio o contratar un seguro médico privado sustitutivo. Alrededor del 87% de la población recibe su cobertura primaria a través del seguro médico obligatorio y el 11% de la población está asegurada a través de un seguro médico privado sustitutivo. El resto de la población (por ejemplo, soldados, agentes de policía y refugiados) recibe seguro médico a través de planes gubernamentales específicos. El seguro médico obligatorio se financia principalmente mediante una contribución del 14,6% de los ingresos salariales, que se divide en partes iguales entre el empleado y el empleador. Estas contribuciones se recaudan en el Fondo Central de Reasignación (Gesundheitsfonds) y se complementan con un subsidio fiscal relativamente modesto de 14,5 mil millones de euros (alrededor del 7% del dinero mancomunado). Los fondos mancomunados se reasignan a las cajas de enfermedad según un plan de ajuste del riesgo basado en la morbilidad.

,

61Cada caja de enfermedad cobra directamente a sus afiliados una tasa de cotización adicional para cubrir los gastos totales; En la actualidad, estas cotizaciones adicionales se reparten en torno a una media del 1,1% del salario y varían entre el 0,3% y el 1,8%.

Equilibrando solidaridad y competencia

Alemania gasta una cantidad sustancial de su riqueza en atención sanitaria. Según la Organización para la Cooperación y el Desarrollo Económico, el gasto total en salud fue de 333,5 mil millones de euros en 2015 (11,1% del PIB).

45El sistema de salud alemán tiene recursos humanos, de infraestructura y tecnológicos relativamente grandes tanto para la atención ambulatoria como para la atención hospitalaria.La atención ambulatoria, que incluye atención primaria y servicios ambulatorios altamente especializados, como radiología y medicina de laboratorio, es proporcionada por unos 150.000 médicos y psicoterapeutas. Alrededor del 60% de este personal médico trabaja en consultorios individuales, el 30% trabaja en consultorios grupales y menos del 10% trabaja en centros de salud, aunque esta proporción está aumentando.

sesenta y cincoEn 2015, 1.956 hospitales, o un hospital por cada 42.000 habitantes, proporcionaban 6,1 camas por cada 1.000 habitantes.

43A primera vista, el elevado número de hospitales da la impresión de una distribución basada en las necesidades y un acceso a la atención de bajo umbral. Sin embargo, según la Academia Nacional de Ciencias,

66la abundancia de hospitales da como resultado una concentración insuficiente de recursos humanos y tecnológicos, lo que a su vez compromete la calidad de la atención.El sistema sanitario alemán también ofrece una gran cantidad de actividades, posiblemente más que cualquier otro sistema. Se estima que cada día se producen unos 4 millones de contactos en atención ambulatoria y 400.000 pacientes ingresan en el hospital (

figura 4 ).

Una evaluación de estas enormes cantidades de servicios y bienes con miras a la eficiencia técnica (es decir, costos unitarios por servicio) arrojaría conclusiones diferentes a las que se obtienen al considerar su eficiencia asignativa o rentabilidad. Ya hemos comentado el gasto bajo y estable por caso de hospitalización con respecto a la eficiencia técnica (

figura 3 ). El resultado es similar para la atención ambulatoria: cada contacto médico-paciente en atención ambulatoria cuesta en promedio menos de 30 euros, un costo bajo, dado que aproximadamente la mitad de estos contactos son con especialistas.La calidad de la atención sanitaria proporcionada por el sistema alemán puede compararse con la de otros países, tanto en términos de tratamiento de trastornos sensibles a la atención ambulatoria como en términos de parámetros de proceso y resultados de la atención hospitalaria. Dado el gran sector de atención ambulatoria, que debería ayudar a los pacientes a evitar complicaciones, la alta incidencia de ingresos por enfermedad pulmonar obstructiva crónica y diabetes en Alemania es preocupante (

figura 5 ).

,

61La mortalidad asociada a accidentes cerebrovasculares en pacientes hospitalizados es relativamente baja (la mayoría de los casos se tratan en unidades de accidentes cerebrovasculares dentro de los hospitales), pero la incidencia de infarto agudo de miocardio (que no siempre se trata en unidades de catéter) es alta (

figura 5 ).

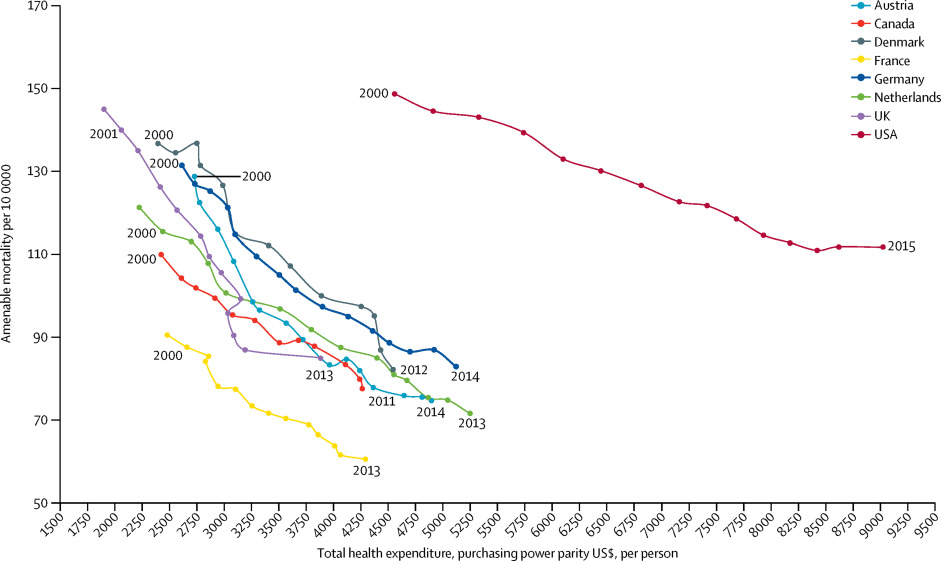

Es difícil realizar una evaluación objetiva de la rentabilidad del sistema de salud. Aunque los datos sugieren una prestación excesiva de servicios (ciertamente en atención hospitalaria y farmacéutica, y posiblemente también en atención ambulatoria primaria y especializada; figura 4 ), probablemente se esté desperdiciando dinero en atención innecesaria, incluso si el servicio es técnicamente eficiente. Sin embargo, el problema de la prestación excesiva de atención es especialmente desafiante en el contexto de actores autónomos. En cuanto a los resultados de salud como una función del desempeño del sistema de salud en su conjunto, la mortalidad abordable se utiliza cada vez más como un indicador válido de calidad, ya que muestra el número de muertes relacionadas con ciertas enfermedades que podrían haberse evitado mediante servicios de salud accesibles, oportunos y eficaces. cuidado.68Este enfoque brinda la oportunidad de evaluar la contribución de la atención médica a la salud de la población.69Aunque la mortalidad controlable parece haber disminuido a medida que aumentaron los gastos totales en salud, la mortalidad controlable absoluta y la tasa a la que ha disminuido varían entre los países ( figura 6 ). Entre 2000 y 2014, la mortalidad susceptible en Alemania disminuyó un 37%, ligeramente menos que en la mayoría de los países comparables. Si se compara la disminución con el aumento del gasto en el mismo período, la rentabilidad incremental es de 19 muertes menos por cada 100.000 habitantes por cada 1.000 dólares adicionales gastados: una mejora mayor que en Francia o los Países Bajos, pero una mejora más débil que en países con gastos sanitarios inferiores al de Alemania.70

La opinión pública es otra forma de evaluar el sistema. Aunque la población apoya ampliamente los cuatro principios subyacentes de solidaridad (entre 2001 y 2015, alrededor del 80% de los encuestados en un panel representativo estuvieron de acuerdo en que los principios eran justos), la satisfacción con la atención médica es mucho menos pronunciada.71En encuestas comparativas internacionales sobre la satisfacción con el sistema de salud, como la encuesta del Commonwealth Fund de 2013, Alemania ocupa un lugar relativamente bajo, ocupando el sexto lugar entre siete países europeos.72Los datos de la encuesta del Gesundheitsmonitor también muestran el cambio con el tiempo en la satisfacción del público alemán con el sistema de salud: después de un mínimo de alrededor del 25% de satisfacción entre 2002 y 2004, una época de importantes debates sobre reformas sobre la exclusión de prestaciones, la satisfacción aumentó a más del 40% en 2014 y 2015.71

La Ley de Seguro Médico de Bismarck de 1883 estableció el primer sistema de seguro social de enfermedad del mundo. Sus características distintivas y su énfasis en la solidaridad y el autogobierno se conocen colectivamente como el modelo Bismarck, un modelo que no se comprende bien debido a su desarrollo incremental y continuo. El estilo pragmático de formulación de políticas de Alemania, con su control estatal limitado del sistema de salud, significa que el legislador está encargando a los mismos actores resolver los problemas que ellos crearon en primer lugar: es decir, encargar al Comité Federal Conjunto, el principal institución de autogobierno de pagadores y proveedores, para definir áreas de mejora de la calidad mediante contratación selectiva y pago por desempeño. Aunque la creciente satisfacción de la población con el sistema no sugiere la necesidad de una reforma fundamental, podría ser necesario reevaluar la práctica de fijar objetivos de política a nivel federal y dejar que los actores autónomos resuelvan los detalles. En el futuro, si los actores autónomos son demasiado lentos, poco ambiciosos o simplemente demasiado divididos, el gobierno podría necesitar definir objetivos de calidad y eficiencia en la ley y estar más atento a la implementación y el cumplimiento.

Además de la mejora de la calidad, recomendamos las siguientes acciones clave: (1) redefinir el marco legal para el seguro médico obligatorio y el seguro médico privado para abordar las desigualdades en las contribuciones financieras asociadas con el principio de capacidad de pago en el seguro médico obligatorio y el riesgo- primas relacionadas en seguros de salud privados, que benefician a los empleados con buenos ingresos pero perjudican a los trabajadores autónomos con bajos ingresos; (2) cerrar la brecha entre la atención ambulatoria y hospitalaria, con especial atención a las cuestiones que se encuentran entre los dos sectores (por ejemplo, atención de emergencia y atención continua para casos altamente especializados); (3) reducir la capacidad hospitalaria total y centralizar los servicios en aquellos hospitales que constantemente brindan atención de alta calidad; (4) reformar el sistema de pago de los médicos para abordar aún más los desequilibrios entre regiones (por ejemplo, rurales versus urbanas, áreas con una proporción baja versus alta de personas con seguro privado) y especialidades; (5) fortalecer la atención primaria frente a los especialistas en la prestación de servicios ambulatorios; y (6) explorar y probar nuevos roles para profesionales de la salud como las enfermeras. A medida que el sistema de salud de Alemania continúa adaptándose y modernizándose (como lo hizo durante un período marcado por revoluciones, guerras, crisis económicas y la división y reunificación de una nación), debe abordar los problemas de atención discontinua y exceso de oferta y hacer frente a los importantes problemas de larga data. desafíos a largo plazo que plantean el envejecimiento de la población, el aumento de la carga de enfermedades crónicas y la multimorbilidad, la migración, la digitalización y las discrepancias entre las zonas urbanas y rurales.

ColaboradoresTodos los autores contribuyeron al diseño y redacción de este informe. RB y MB fueron responsables del cálculo de los datos empíricos.

Declaración de intereses FK fue Jefe de Departamento del Ministerio Federal de Salud de Alemania entre 2003 y 2009; Desde 2013 es director general de BKK Dachverband, la asociación de cajas de enfermedad de empresas. TB ha recibido el Premio Profesor Alexander von Humboldt, que otorga la Fundación Alexander von Humboldt y financia el Ministerio Federal de Educación e Investigación de Alemania. RB y MB no declaran tener intereses en competencia.