Introducción

Los sistemas de salud comprenden el conjunto de instituciones, recursos y personas involucradas en el financiamiento, organización y prestación de servicios de salud a nivel nacional (OMS, 2010 ). En este trabajo nos referimos a los Sistemas Públicos de Salud (SPH) como sistemas institucionalizados organizados por el sector público y comprometidos a brindar atención de salud a la mayoría o a toda la población bajo principios de solidaridad. Esto comprende sistemas que siguen uno de los dos modelos más básicos de provisión de salud pública identificados en la literatura, el «seguro social» y el «servicio nacional de salud» (Wendt et al.,2009 ). Hoy en día, los PHS se pueden encontrar en varios países de ingresos altos y medios, incluidos Francia, Inglaterra, Italia, España, Canadá, Brasil, Costa Rica y Tailandia. Los sistemas públicos brindan acceso a los servicios según las necesidades médicas y no según la capacidad de pago, lo que los convierte en un paso crucial para garantizar la salud como un derecho fundamental. También sirven como modelo para los países que aún están en el proceso de universalizar el acceso a la atención médica, influyendo en los avances en todo el mundo.

Los Public Health System han estado bajo un proceso continuo de transformación que acompaña a los cambios en las condiciones de producción económica, reproducción social, política e ideología de las economías capitalistas. Las reformas en PHS se han ido acelerando y tomando direcciones específicas desde la década de 1980 junto con el surgimiento de la actual etapa neoliberal del capitalismo.1 Una lectura de estudios y revisiones fundamentales (André et al.,2015 ; André y Hermann, 2009 ; Böhm,2017 ; Mercille y Murphy,2017 ; Yilmaz,2017 ) sugiere que el proceso de transformación de los SPH bajo el neoliberalismo se ha enmarcado en conceptos establecidos desde hace mucho tiempo como «privatización» y «mercantilización». Estos conceptos han sido fundamentales para describir la expansión de las empresas y actividades privadas de salud, tanto dentro como fuera de las estructuras públicas de prestación de servicios. El tipo de actores privados típicamente involucrados en cambios anteriores eran empresas especializadas en salud, que producían y comercializaban servicios y bienes de salud y obtenían ganancias operativas de tales actividades. Pertenecen a lo que llamaremos el sector empresarial privado .

Sin embargo, la realidad muestra que los desarrollos actuales en el sector de la salud son cualitativa y cuantitativamente diferentes de los establecidos por estudios de salud seminales (Sestelo,2017 ). Aunque el sector privado de la salud continúa expandiéndose, gran parte de su crecimiento ahora está impulsado por el sector financiero. A diferencia de las empresas de salud, las empresas financieras no se centran en la salud. Su negocio principal se refiere al dinero y las inversiones, administrándolos para otros agentes (como empresas, hogares y gobiernos) y obteniendo compensaciones en forma de pagos de intereses, dividendos, ganancias de capital y honorarios. Ejemplos de actores del sector financiero privado incluyen bancos, fondos de inversión y compañías de seguros, por mencionar algunos.2

Los actores de la salud públicos y privados están cada vez más involucrados con las empresas e instrumentos financieros. Son receptivos a pedir préstamos y atraer inversores, ya que esto ofrece la oportunidad de cubrir necesidades de financiación y recaudar fondos adicionales. Mientras tanto, los actores financieros parecen estar fácilmente disponibles para entrar en salud debido a la posibilidad de obtener retornos de tales actividades. La conversión de la financiación y la prestación de servicios de salud en oportunidades de inversión trae transformaciones estructurales al sector. Como lo demuestran investigaciones recientes (Bayliss,2016 ; Cordilha y Lavinas, 2018 ; cazador y murray,2019 ; Lavinas y Gentil,2018 ; vural,2017 ), esto influye en las decisiones sobre qué tipo de servicios proporcionar, dónde, a quién y a qué costos y condiciones. Además, tiende a distorsionar el propio significado de la prestación de servicios de salud, desde la prevención y la curación hasta la maximización de los retornos de la inversión.

La participación de actores financieros hace que la etapa actual de reformas del sistema de salud sea distinta de aquellas típicamente asociadas con la privatización (Bayliss,2016 ; Bahía et al.,2016 ; Lavinas y Gentil,2018 ; sestelo,2017 ). El concepto relativamente nuevo de financiarización parece útil para investigar las transformaciones actuales en el sector de la salud. Como se explica en la siguiente sección, la financiarización se refiere al creciente dominio de los actores, instrumentos e intereses financieros sobre diferentes ámbitos de la vida económica, social y política. Emplear este concepto puede arrojar luz sobre los actores, instrumentos e intereses que hoy desempeñan un papel destacado en las reformas sanitarias, pero que todavía son en gran medida mal entendidos.

Según Arestis et al. (2015 ), la financiarización es un proceso acelerado y de gran alcance que se expande dejando varias preguntas sin respuesta. La forma en que este proceso influye en el cambio de PHS es un ejemplo importante. La literatura existente que asocia la financiarización y el PHS se centra en los cambios externos , especialmente en cómo este proceso promueve la austeridad fiscal y, por lo tanto, restringe la provisión pública. Sin embargo, teniendo en cuenta que el sector público todavía representa una parte importante, a menudo la mayor, de la prestación de servicios de salud en muchos países (OMS,2019 ), también es fundamental investigar cómo la financiarización impulsa cambios internos en los PHS, es decir, cambios en sus formas de financiación y prestación de servicios a la población.

Bayliss (2016 ) en un trabajo fundamental para el Sistema Nacional de Salud de Inglaterra proporciona pruebas sólidas de la creciente integración del sistema con las corporaciones financieras, tanto directa (a través del financiamiento de infraestructura) como indirectamente (a través de la asociación con empresas de salud vinculadas a las finanzas globales). A pesar de sus contribuciones, la investigación existente sigue siendo de naturaleza cualitativa y exploratoria. A la luz de las reformas en curso en los PHS en todo el mundo, la influencia de la financiarización en la configuración de los desarrollos actuales representa una importante vía de investigación que requiere mayor discusión metodológica e investigación empírica.

Este artículo se propone examinar los mecanismos a través de los cuales el proceso de financiarización ha estado remodelando PHS durante las últimas tres décadas, con un estudio en profundidad del caso francés. Proporciona evidencia empírica original para un país con importancia histórica en el tema y propone una matriz de análisis conceptual y metodológico que puede replicarse para otros países.

El resto de este artículo se divide en cuatro secciones. Las dos primeras secciones presentan el marco conceptual y la metodología que guía nuestra investigación. La tercera parte examina los principales hallazgos de la investigación empírica. La última parte sistematiza estos resultados y ofrece una evaluación crítica de los impactos de las estrategias financiarizadas para PHS.

Marco conceptual: el proceso de financiarización

El concepto de financiarización se ha utilizado durante más de una década para designar un conjunto de cambios en nuestro sistema económico que comenzaron en los años 1970 y se han ido acelerando desde los años 1990 (Chiapello,2018 ). Estos cambios reflejan tres procesos interconectados en la economía global: el tamaño creciente del sector financiero, su expansión en alcance y su progresiva concentración de riqueza y poder en relación con otros actores (Gabor,2018 ). Los estudios críticos de la financiarización son ahora un cuerpo sólido de literatura que comprende trabajos de diferentes campos científicos con una preocupación compartida sobre el creciente dominio de las finanzas y sus implicaciones en cuestiones sociales, económicas y políticas (Mader et al.,2020 ).

La literatura sobre financiarización presenta diferentes definiciones del concepto. Quizás el más famoso sea Epstein (2005 , pág. 3), define la financiarización como « el papel cada vez mayor de los motivos, mercados, actores e instituciones financieras en el funcionamiento de las economías nacionales e internacionales «. A medida que evolucionó la investigación sobre el tema, quedó claro que esta influencia se extendía más allá del ámbito económico. En este artículo, adoptamos el de Aalbers (2019 , pág. 4) versión, ‘ el creciente dominio de los actores, mercados, prácticas, mediciones y narrativas financieras, que resulta en una transformación estructural de las economías, las empresas, los Estados y los hogares’ , que capta mejor el alcance actual de este proceso. Además de las interpretaciones amplias, la financiarización también se ha definido en términos estrechos, centrándose en aspectos específicos de movimientos amplios.3 Estas diversas definiciones de financiarización tienden a converger y complementarse entre sí (Mader et al.,2020 ), sin desacuerdos fundamentales entre las diferentes escuelas de pensamiento (Hein et al.,2015 ).

Siguiendo a Zwan (2014 ) sistematización influyente, la literatura sobre la financiarización se puede dividir en tres grupos principales: (i) enfoques a nivel macro, centrados en cambios en la dinámica de la acumulación de capital y los agregados macroeconómicos (por ejemplo, ‘la financiarización como régimen de acumulación’); (ii) enfoques de nivel meso, centrados en cambios a nivel de las corporaciones (por ejemplo, ‘la financiarización como aumento del valor para los accionistas’); y (iii) enfoques a nivel micro, centrados en cambios en el comportamiento individual (por ejemplo, ‘la financiarización de la vida diaria’).

La presente investigación encaja en el enfoque macro, ya que estudia los cambios en la lógica de operación de los actores económicos y políticos a nivel nacional y sus impactos en los indicadores agregados relacionados con los PHS. En conjunto, los estudios de estos diferentes grupos demuestran que las finanzas ejercen un poder cada vez mayor sobre las decisiones relacionadas con la producción económica, la reproducción social y la redistribución de recursos. Como tal, el proceso de financiarización se considera la base de la actual etapa neoliberal del capitalismo (Fine et al.,2017 ).

Haciendo un repaso histórico del siglo pasado, Lavinas (2018a ) muestra que cada etapa del capitalismo implica una cierta lógica de provisión social.4 La retórica, los instrumentos y los objetivos de las políticas sociales tienden a ajustarse a las condiciones de producción económica y reproducción social vigentes, de manera que favorezcan la acumulación continua de capital. En la etapa contemporánea del capitalismo, la provisión pública se reformaría según las características de una economía financiarizada y favorecería la acumulación de capital financiero5

En la literatura sobre financiarización, podemos evaluar cómo la financiarización remodela la provisión social desde dos perspectivas principales. El primero analiza cómo los individuos acceden a los servicios sociales. Destaca que las limitaciones a los servicios públicos universales han ido acompañadas de políticas que facilitan a las personas adquirir servicios de naturaleza similar en los mercados. Los planes de seguro médico, los préstamos para estudiantes y el crédito al consumo son ejemplos de instrumentos financieros que sirven para cubrir lagunas en la provisión pública (Fine,2014 ; Lavinas,2018b ). La segunda perspectiva analiza cómo los gobiernos y las instituciones públicas financian y brindan esos servicios. Los autores en este ámbito demuestran que los actores públicos también se están dirigiendo a los mercados financieros en busca de formas de sostener las políticas públicas (Chiapello,2017 ; Karwowski,2019 ). Considerando que los PHS son el núcleo de la prestación de servicios públicos, podemos avanzar la hipótesis de que la financiarización está impulsando las reformas actuales en estos sistemas.

Metodología: definición y medición de la financiarización en PHS

Debido a la escasez de investigaciones existentes, no existe un enfoque estándar para examinar cómo la financiarización remodela el PHS. Abordamos este desafío aprovechando trabajos existentes en campos de investigación relacionados para diseñar una definición y un método para investigar la financiarización de PHS. La literatura sobre la financiarización de las actividades del Estado es particularmente útil para este propósito. Karwowski (2019 , pág. 1002) define la ‘ financiarización del Estado ‘ como ‘ la influencia creciente de las lógicas, los instrumentos, los mercados y las estrategias de acumulación financieros en las actividades del Estado ‘. La idea de «Estado» comprende entidades públicas en un sentido amplio, incluidos gobiernos centrales, gobiernos locales y agencias de seguridad social, por mencionar algunos. Del mismo modo, Chiapello (2017 , pág. 25) describe la ‘ financiarización de las políticas públicas ‘ como la transformación de lenguajes, métricas e instrumentos que las organizan según los del mundo financiero, facilitando la expansión ideológica y material de las finanzas dentro del sector público.

Los desarrollos descritos en estos trabajos sugieren que el principal canal a través del cual la financiarización remodela la provisión pública es reestructurando sus circuitos de financiamiento: las formas de financiamiento de organismos, servicios y políticas públicas. El rediseño del financiamiento público en línea con la financiarización generalmente viene con la introducción y expansión de instrumentos que permiten al sector público movilizar fondos voluntariamente en el sistema financiero, en lugar de utilizar medios coercitivos como los impuestos. Estos cambios permiten a los actores financieros participar en la financiación pública de maneras cada vez mayores y más diversificadas.

Basándonos en las ideas de esta literatura, nos referimos a la financiarización de los PHS como la incorporación de instrumentos y actores financieros a sus estructuras de financiamiento, lo que lleva a una dependencia cada vez mayor del capital financiero para su funcionamiento continuo. Podemos examinar empíricamente este proceso observando la introducción de instrumentos financieros que permitan una participación cada vez mayor de los actores financieros en el financiamiento de estos sistemas. Para respaldar estos hallazgos, también podemos considerar cambios subyacentes en los organismos públicos que allanan el camino para tales cambios (por ejemplo, en los lenguajes y métricas utilizados por estos organismos).

Los PHS son muy específicos de cada país. Por lo tanto, obtener evidencia empírica sobre la financiarización en estos sistemas requiere estudios detallados de un solo caso. Investigamos la hipótesis de que la financiarización remodelará PHS profundizando en el caso francés. Francia representa un objeto de investigación particularmente relevante ya que el país presenta, por un lado, uno de los sistemas de provisión de salud pública más antiguos y completos del mundo y, por el otro, algunas de las estrategias más innovadoras para incorporar capital financiero. en sus estructuras.

Indicadores y fuentes para el caso francés

La investigación empírica se propuso identificar la introducción de instrumentos financieros en el PHS francés y examinar el aumento en la participación del capital financiero como consecuencia de tales cambios. Por «instrumentos financieros» nos referimos a mecanismos de financiación que permitieron a los actores financieros privados prestar fondos directamente a los organismos públicos responsables del sistema de salud pública. En nuestra investigación empírica, aparecieron en forma de títulos financieros emitidos por agencias de seguridad social y préstamos de bancos privados. Contrastan con los mecanismos tradicionales de financiación pública, como los ingresos procedentes de impuestos y contribuciones, las transferencias gubernamentales y los préstamos de los bancos públicos. Los títulos estatales no fueron considerados instrumentos financieros que promovieran la financiarización del PHS, ya que sirven para financiar al gobierno central, cuyo presupuesto en Francia está separado del del sistema de salud. Consideramos como ‘capital financiero’ la cantidad de fondos provenientes de los actores financieros a través de estos nuevos instrumentos.

La metodología consistió en un enfoque mixto que combina información cualitativa y cuantitativa de fuentes públicas oficiales. En primer lugar, reevaluamos el camino de las transformaciones en el sistema francés desde la década de 1990 hasta 2018, buscando la adopción de instrumentos financieros en tres dimensiones del PHS: la refinanciación de deudas, la financiación de gastos corrientes y la financiación de infraestructura. La elección del período a partir de los años 1990 se justifica porque esta década marca el inicio de una era en la que se aceleraron tanto los procesos de financiarización de la economía mundial como las reformas neoliberales en el PHS (André y Hermann,2009 ; Bien y col.2017 ).

Utilizamos datos cuantitativos para evaluar la cantidad de ingresos recaudados a través de estos instrumentos y los costos económicos que implicaron. Los datos fueron recolectados y sistematizados a partir de documentos disponibles divulgados por instituciones públicas. Incluían informes anuales y estados financieros de agencias de seguridad social, agencias de estadística y órganos de supervisión. El principal indicador utilizado para examinar la refinanciación de la deuda fue el importe de la deuda de seguridad social refinanciada mediante títulos financieros comunicado por la Caisse d’Amortissement de la Dette Sociale. En el caso de los gastos corrientes, utilizamos la proporción de necesidades de efectivo financiadas por títulos financieros estimada por la Agence Centrale des Organismes de Sécurité Sociale. Para infraestructura, presentamos indicadores de inversión y endeudamiento en hospitales públicos calculados por la Direction de la Recherche, des Études, de l’Évaluation et des Statistiques. Los documentos específicos utilizados para elaborar cada indicador están debidamente indicados mediante referencias bibliográficas que acompañan a su descripción. Todas las cifras se convirtieron a precios reales de 2018 según el índice nacional de precios al consumidor (Indice des Prix à la Consommation – IPC). Esta conversión se justifica porque proporciona una visión más precisa de la evolución de la participación del capital financiero en el largo plazo.

Cómo la financiarización reformó el sistema de salud pública francés

La financiarización en Francia

La literatura académica sugiere que Francia ha pasado por un intenso proceso de financiarización desde los años 1970 que está relacionado con un cambio en el enfoque del Estado hacia el capital privado. Existen dos grandes líneas de investigación sobre la financiarización en el país (Foureault,2018 ). El primero analiza los cambios a nivel macro y el papel del Estado en el fomento de este proceso. Destaca, por ejemplo, el peso creciente del sector financiero y la entrada de capital extranjero a la economía nacional. Estos cambios están conectados con las olas de privatización de empresas públicas, bancos y financiación gubernamental, que fueron lideradas por el propio Estado (Coriat,2008 ; Dudouet y Gremont,2009 ; limoine,2016 ). La segunda línea de investigación se centra en la evolución a nivel micro de los directivos y las empresas. Destaca la particularidad de la financiarización francesa, en la que los administradores tradicionales no fueron reemplazados sino convertidos en élites financieras. En este proceso, preservaron fuertes vínculos personales y profesionales con la administración pública (François y Lemercier, 2017 )6 También podemos añadir una tercera línea de investigación, el proceso de financiarización de la inversión pública (Ducastel,2019 ), que considera la penetración y difusión de prácticas y lógicas emanadas de los mercados financieros en las instituciones financieras públicas. Una de las instituciones mencionadas en esta literatura es la Caisse the Dépôts et Consignations, que juega un papel crucial en nuestro análisis.

La asistencia sanitaria pública en Francia

El PHS francés, conocido como Assurance Maladie (Ameli), es uno de los sistemas de prestación de salud pública más completos del mundo. En 2000, ocupó el primer lugar entre 191 países en la clasificación de sistemas nacionales de salud de la Organización Mundial de la Salud (OMS) (OMS,2000 ). El sector público cubre más de las tres cuartas partes del gasto en salud del país, mientras que el gasto total en salud está en línea con el de otros países vecinos y muy por debajo del de Estados Unidos (OMS,2019 ).

Ameli forma parte del sistema francés de seguridad social, la Sécurité Sociale – SS. La SS se creó en 1945 y protege a las personas contra riesgos en cuatro áreas (‘ramas’): Maladie (enfermedad), Retraite (jubilación), Accidents du travail et maladies professionnelles (lesiones y enfermedades profesionales) y Famille (familia). Siguiendo el modelo ‘bismarckiano’ o de ‘seguro social’ (Wendt et al.,2009 ), la SS comprende diferentes regímenes de seguro obligatorio discriminados por categoría profesional. Ameli es un término amplio para la cobertura de seguro médico proporcionada por dichos planes. En 1999, el país universalizó el acceso a la atención de salud al permitir a personas no elegibles para cualquier régimen unirse al Régimen General (creado para trabajadores asalariados).7

SS se basa en principios fundamentales incluidos en su legislación fundacional y actual (Francia 1945 2019 ). Estos incluyen la universalidad (que abarca a todos los individuos), la redistribución (redistribuir recursos de los más a los menos favorecidos), la mutualización (cobrar según los ingresos y proporcionar según las necesidades) y la integralidad (que cubre una amplia gama de riesgos). En el momento de su creación, el principio de autogobierno (la administración conjunta de los empleadores, los empleados y sus representantes, independientemente del gobierno central) era también un pilar fundamental de las SS.8

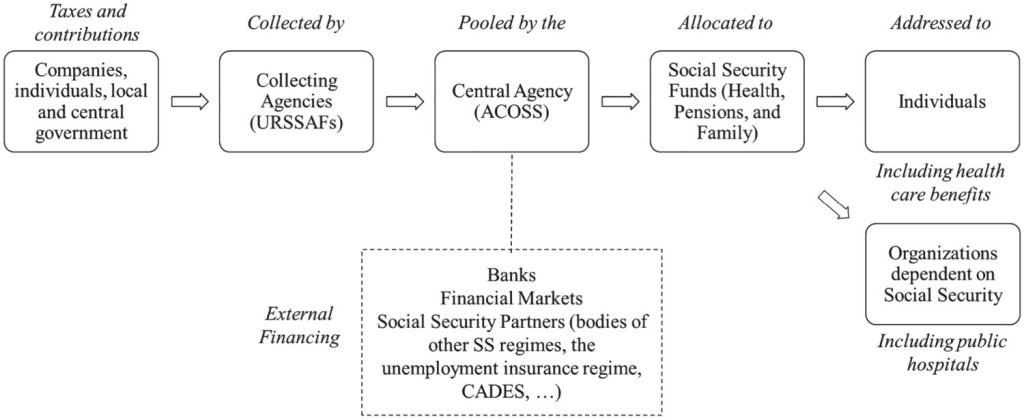

La financiación de Ameli proviene del presupuesto de la SS, que se financia mediante contribuciones a los salarios ( cotizaciones ), otras contribuciones a la renta ( contribuciones sociales ) y, en menor medida, transferencias estatales procedentes de los impuestos generales (ACOSS, 2007 – 2019a ). Las SS también pueden pedir prestado a otras instituciones públicas y privadas («préstamo externo»). Cifra 1traza los circuitos de financiación de las SS, desde los impuestos hasta los beneficios. En primer lugar, los individuos, las empresas y otras instituciones abordan los impuestos y las contribuciones a una red de agencias recaudadoras, la Union de Recouvrement pour la Sécurité Sociale et les Allocations Familiales (URSAFFS). Las agencias envían los ingresos a la Agence Centrale des Organismes de Sécurité Sociale – ACOSS (la Agencia Central de Seguridad Social) , responsable de gestionar las cuentas de las SS. ACOSS agrupa los fondos y los distribuye entre las diferentes sucursales de SS, depositándolos en sus Cajas (Fondos). Aunque los establecimientos de salud públicos son financieramente autónomos en relación con el SS, dependen en gran medida de las transferencias del sistema, que actualmente proporciona más del 70 por ciento de sus ingresos (DREES,2015 2019 ).

Figura 1. Francia, sistema de seguridad social, esquema simplificado de circuitos de financiación. Fuente: elaboración propia con base en ACOSS (2018).

Nota: se refiere al Régimen General de la Seguridad Social.

El núcleo de los gastos de Ameli viene en forma de pagos a establecimientos de salud, profesionales e individuos para reembolsar o exonerar los costos de atención médica. Ameli cubre la mayor parte del precio estándar de citas médicas, hospitalización, exámenes, medicamentos y otros servicios en el sector público y privado, a tarifas variables. Los particulares cubren los costes restantes de su bolsillo o con un seguro privado. Aproximadamente el 95 por ciento de la población francesa se beneficia de planes de seguro médico privados ( complémentaires ), en su mayoría de organizaciones sin fines de lucro (DREES,2019a )9 Además de los reembolsos, el sector público desempeña un papel importante en la prestación directa de servicios, ofreciendo la mayor proporción de camas de hospital y tratamientos en el país (DREES,2018 ).

El gobierno francés ha promovido continuas reformas en las SS desde los años 1980. La principal justificación de las reformas es frenar los déficits financieros (cuando los gastos anuales superan los ingresos). Esto implicó medidas para aumentar los ingresos y, en la mayoría de los casos, contener el gasto. En el sector de la salud, el gobierno aumentó los copagos, definió condiciones más estrictas para los reembolsos, redujo las tasas de reembolso de varios servicios y definió objetivos de gasto anual, por citar algunos. También impuso controles presupuestarios en los hospitales públicos y cambió sus sistemas de pago. Varios estudios critican los impactos perjudiciales que estas reformas trajeron a la población, fomentando brechas en la cobertura pública, trasladando los costos a los pacientes y profundizando las desigualdades de acceso según los ingresos (Abecassis et al.,2017 ; Batifoulier et al.,2011 ,2018 ; Dominio,2015 ).

A pesar de las reformas presupuestarias, los desequilibrios financieros en SS continuaron. El gobierno suele atribuir estos déficits al aumento de los gastos, aunque los estudios demuestran que el débil crecimiento económico y la desaceleración de los ingresos también contribuyen a estos resultados (CCSS,1993 ; Cornilleau,2008 ). Las razones de los déficits de SS y Ameli siguen siendo discutibles hasta la fecha (Duval,2007 ; Zemmur,2015 ). Independientemente de sus causas, los déficits reportados proporcionaron material político para justificar una nueva forma de respuesta gubernamental: apelar al capital financiero.

Volviendo hacia los mercados financieros.

Una parte menos conocida de la respuesta del gobierno a las crecientes presiones financieras fue la introducción de nuevas estrategias para que la SS tomara prestados fondos de los actores financieros. El giro hacia los mercados comenzó en los años 1990, cuando los ‘déficits’ del sistema seguían una tendencia ascendente.10 El ramo de Salud fue considerado como la principal fuente de desequilibrio: en 1995, representó más de la mitad del déficit de la SS, de 14 mil millones de euros en total (CCSS,1996 ).11 Al enfrentarse a desequilibrios financieros año tras año, SS comenzó a recurrir al capital financiero para refinanciar deudas a largo plazo y financiar gastos a corto plazo.

Desde la perspectiva del gobierno, los mercados financieros ofrecían la posibilidad de abordar esos desequilibrios sin afectar el presupuesto del Estado. Para los actores financieros, SS representaba una inversión segura: podían prestarle a SS mientras se beneficiaban de los ingresos de este último para garantizar que la deuda fuera pagada. El atractivo de SS como prestatario se basa precisamente en su amplio alcance y su sólido marco institucional, que permite un volumen alto y seguro de ingresos para cubrir los costos de la deuda. Los ingresos de las SS han representado alrededor del 20 por ciento del PIB del país desde la década de 1990 (CCSS, 1996 ; INSEE,2018 ), y la suma de todas las operaciones financieras (incluidas entre agencias de las SS) superó los dos billones de euros en 2017 (ACOSS,2018b ). Las siguientes secciones examinan los cambios en el financiamiento a largo y corto plazo, respectivamente.

Financiamiento a largo plazo: estrategias financieras para refinanciar la deuda de las SS

El primer mecanismo de financiarización identificado en el sistema de las SS francés fue el cambio en la forma de refinanciar la deuda de las SS, también conocida como «deuda social», que corresponde a los déficits del sistema de las SS acumulados a lo largo de los años12 La deuda de las SS comenzó a convertirse en títulos de deuda vendidos a inversores nacionales y extranjeros, mientras que los ingresos fiscales garantizan la cantidad necesaria de fondos para reembolsarlos.

La Agencia Central de las SS – ACOSS estuvo a cargo de la gestión de la deuda social durante la mayor parte de su existencia. Lo hizo pidiendo prestado a un banco público, la Caisse des Dépôts et Consignations (CDC). A principios de la década de 1990, el deterioro progresivo de las cuentas de las SS llevó a una dependencia cada vez mayor de los préstamos de la CDC. Junto con el aumento de los préstamos, vinieron los crecientes cargos por intereses, lo que contribuyó a deteriorar aún más las cuentas de SS. En 1993, ACOSS pagó alrededor de 1.200 millones de euros en pagos de intereses al Tesoro y a la CDC, equivalente al diez por ciento del déficit estimado para el año (CCSS, 1994 ).13 En una medida excepcional, el Estado asumió parte de la deuda de las SS este año para aliviar sus dificultades financieras.

En 1996, bajo un gobierno de derechas, el Primer Ministro A. Juppé creó una estrategia original para amortizar (es decir, pagar) la deuda social. La idea era llegar a los mercados financieros para obtener condiciones más favorables para refinanciar la deuda de las SS que las de la CDC (es decir, tipos de interés más bajos y plazos de amortización más largos). Para llegar a los mercados, el Estado creó la Caisse d’Amortissement de la Dette Sociale – CADES (Fondo de Amortización de la Deuda Social). CADES es un organismo independiente encargado de absorber la deuda de las SS, renegociarla y amortizarla en el largo plazo. A pesar de haber sido aprobada como entidad temporal para amortizar únicamente la deuda acumulada hasta 1996, sucesivas modificaciones legales han trasladado nuevos importes de deuda y pospuesto su cierre hasta la actualidad.

La ingeniería financiera para refinanciar la deuda de las SS en los mercados comienza con la transferencia de esta deuda, originalmente en poder de la Agencia Central (ACOSS), al CADES. Las transferencias de deuda se producen mediante un movimiento contable autorizado por el Parlamento aproximadamente cada tres años y cubren la mayor parte de la deuda acumulada en este período. La estrategia de CADES para amortizar la deuda se basa en dos pilares. El primero consiste en refinanciar la deuda en los mercados financieros. Para ello, la agencia emite títulos de deuda, que funcionan como una forma de préstamo: los inversores aportan fondos al comprar los títulos y reciben el dinero con intereses al vencimiento. Los fondos entrantes sirven para cancelar parte de la deuda en el saldo de CADES. Cuando se paga el principal y los intereses, la deuda se considera amortizada.

El segundo pilar consiste en recaudar ingresos para pagar el capital, los intereses y las comisiones adeudadas a los inversores. CADES recibe fondos públicos e ingresos fiscales específicos que gravan a la población en general. La mayor parte de sus ingresos proviene de las contribuciones sociales, más concretamente de la contribución social generalizada – CSG (contribución social general) y de la contribución au remboursement de la dette sociale – CRDS (contribución para el reembolso de la deuda social). La mayor parte del dinero recaudado a través de estas contribuciones deriva de su incidencia en los salarios y beneficios sociales, como las pensiones de jubilación y los pagos del seguro de desempleo (ver, por ejemplo, CADES,Citación2017 ). La segunda mayor fuente de ingresos es el Fond de Réserve pour les Retraites – FRR (Fondo de Reserva de Pensiones), creado a principios de la década de 2000 para apoyar los pagos de pensiones públicas después de 2020. Desde 2011, el FRR está obligado legalmente a transferir 2.100 millones de euros al año. a CADES, sin reembolso.Nota14 El sistema público de salud también estuvo directamente implicado en la estrategia con la ley n° 2004-810, que determinó que cualquier excedente futuro en la rama de Salud de las SS iría a parar a la agencia. Cabe señalar, por lo tanto, que la estrategia basada en el mercado fue viable no sólo debido a las mejores condiciones de refinanciamiento sino también a la movilización de ingresos adicionales que antes no estaban disponibles.

Este cambio de política permitió que el capital extranjero participara directamente en el financiamiento de las SS. La mayor parte de los fondos prestados por CADES proviene de otros países europeos, Asia y América del Norte (CADES, 2016 ). A diferencia del Estado, CADES puede emitir valores en mercados y monedas extranjeras. Esto resulta muy atractivo para los inversores internacionales, que a menudo enfrentan limitaciones regulatorias para invertir en otros países. Pueden comprar títulos públicos franceses en sus propios mercados, con niveles de riesgo similares a los de los bonos soberanos franceses (Assemblée Nationale, 2016 ).

Durante la mayor parte del tiempo transcurrido desde la creación de la agencia, los tipos de interés pagados por los títulos del CADES superaban a los pagados por los bonos del Estado, lo que era una manera de atraer inversores que de otro modo optarían por estos últimos (Assemblée Nationale,2016 ). El escenario atípico de tipos de interés negativos en Europa desde 2014 invirtió esta relación: una vez que CADES disfrutó de los mismos niveles de solvencia del Estado francés, también pudo encontrar demanda para sus títulos incluso a tipos de interés negativos. La prerrogativa de operar en mercados y monedas extranjeros permitió a la agencia explotar los diferenciales cambiarios y de tipos de interés a su favor, endeudándose en otros lugares a tipos de interés que, cuando se convertían a euros, eran a menudo inferiores a los pagados por los bonos soberanos (Assemblée Nationale, 2016 ,2018 ). Estas prácticas de arbitraje demuestran cómo el financiamiento de las SS comenzó a seguir la lógica de los mercados financieros y se volvió dependiente de sus condiciones.

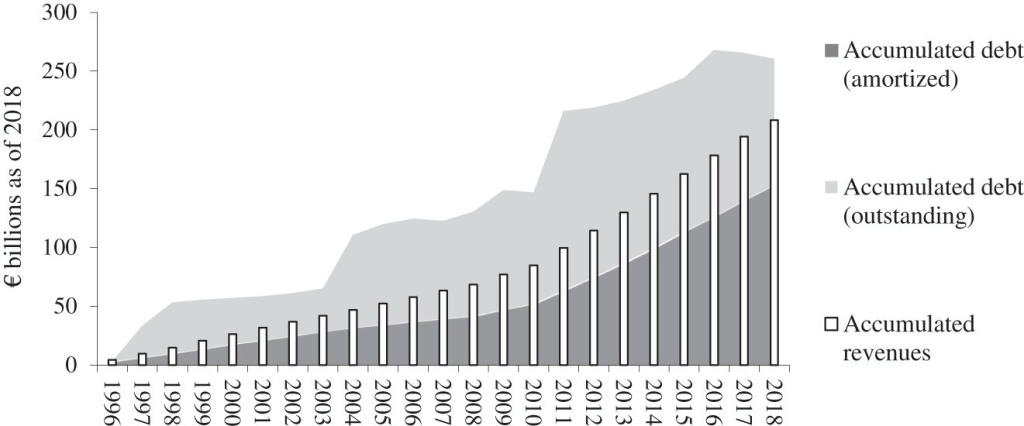

Cifra 2Se muestra la evolución de los ingresos y la deuda de CADES a lo largo de los años, con un crecimiento progresivo en ambos extremos. De 1996 a 2018, CADES recibió 208 mil millones de euros en ingresos.15 Estos ingresos aumentaron cada año, alcanzando un máximo de 17 mil millones de euros en 2017. Durante el mismo período, absorbieron 260,5 mil millones de euros de la «deuda social», de los cuales poco más de la mitad (59 por ciento) se habían amortizado en 2018. De las cuatro ramas de la SS, la rama de Salud fue la que tuvo mayor peso en la acumulación de deuda del CADES. Aunque la estructura de los informes de la SS no permite separar la deuda de la SS entre sus diferentes ramas, los informes de Ameli estiman una deuda pendiente acumulada de al menos 147 mil millones de euros durante este período (CNAM, 2018 ).

Figura 2. Francia, fondo de amortización de la deuda social (CADES), ingresos y deuda acumulados, 1996-2018. Fuente: elaboración propia en base a CADES (2019 ).

Nota: Estimaciones de CADES. Valores reales a 2018 ajustados por el Índice de Precios al Consumidor. Deuda pendiente: deuda total transferida a CADES menos la parte amortizada. La disminución de la deuda pendiente de 2018 se debe al uso de valores nominales preliminares.

Además de los inversores, la estrategia también depende de los intermediarios financieros. La intermediación está controlada por bancos nacionales y extranjeros, encargados de comercializar los valores. Incluyen instituciones privadas con fines de lucro como BNP Paribas, Citigroup, Merrill Lynch y HSBC (CADES, 2018 ). La estrategia también se basa en cámaras de compensación, instituciones de propiedad privada responsables de liquidar las transacciones, ubicadas en Bélgica y Luxemburgo. Otros actores clave son las agencias de calificación crediticia, cuyas evaluaciones influyen en la demanda de los inversores. Los valores son calificados por las tres agencias más grandes del mundo: Fitch Ratings, Moody’s y Standard & Poor’s.

Cifra 3presenta los costes inmediatos de la estrategia, es decir, los pagos de intereses a los acreedores y las comisiones a los bancos, que ascendieron a casi 72 mil millones de euros entre 1996 y 2018. El gráfico también indica las ganancias de las operaciones financieras, que cobraron relevancia después de 2014, cuando la agencia comenzó a obtener ganancias. de los tipos de interés negativos. Las ganancias financieras ascendieron a más de diez mil millones de euros, alcanzando un máximo de casi mil millones de euros por año en 2016-2017. Los gastos de CADES, descontados los beneficios, ascendieron a 61 mil millones de euros. Estos costes no son despreciables: en 2017, la agencia pagó 2.200 millones de euros en intereses y comisiones, el equivalente al ‘déficit’ de la SS de ese año (CCSS,2018 ).dieciséis

Figura 3. Francia, fondo de amortización de la deuda social (CADES), resultados financieros por año, 1996-2018. Fuente: elaboración propia en base a CADES (1996 –2018 ).

Nota: Estimaciones CADES. Valores reales a 2018 ajustados por el Índice de Precios al Consumidor.

Financiamiento a corto plazo: instrumentos financieros para pagar gastos corrientes

Si bien SS comenzó a recurrir a los mercados financieros para obtener préstamos a largo plazo en 1996, en 2007 se puso en marcha una estrategia similar para cubrir las necesidades de financiación a corto plazo del sistema, conocidas como «necesidades del Tesoro» o «necesidades de efectivo». El segundo mecanismo de financiarización se relaciona con cambios en la forma en que SS gestionó dichos requisitos.

Las necesidades de efectivo aparecen debido a desajustes entre ingresos y gastos en un determinado momento del año, cuando la cantidad de fondos disponibles no puede cubrir todos los pagos adeudados en los días siguientes. ACOSS es responsable de gestionar esas necesidades. Durante la mayor parte de su existencia, la agencia recurrió a préstamos de corto plazo del CDC, el mismo banco público que refinanció la deuda de las SS antes de la creación de CADES. A principios de la década de 2000, los desequilibrios en las cuentas de las SS provocaron crecientes necesidades de efectivo y, nuevamente, una mayor dependencia de los préstamos bancarios. Los factores que contribuyeron al aumento de las necesidades de efectivo de la SS en este momento incluyeron el crecimiento de los gastos, la desaceleración de los ingresos y los retrasos sistemáticos en las compensaciones del Estado por los pagos en su nombre (Cour des Comptes, 2004 ).

ACOSS buscó modalidades de financiación más baratas alegando que los tipos de interés cobrados por la CDC eran excesivamente elevados. Dichos cargos alcanzaron los 168 millones de euros en 2003, más del 10 por ciento del déficit del Régimen General en ese año (Cour des Comptes,2004 ).17 La CDC, a su vez, se resistió cada vez más a satisfacer las demandas de ACOSS a medida que su saldo negativo y su deuda con el banco seguían aumentando. Mientras tanto, el gobierno se enfrentaba a un embrollo político para aprobar un apoyo financiero adicional (Cour des Comptes, 2004 ; IGAS, 2018 ). Este contexto llevó a SS a volcarse, una vez más, hacia los mercados financieros.

El novedoso enfoque para el endeudamiento a corto plazo se implementó mediante cambios regulatorios que autorizaban a ACOSS a emitir valores, lo que permitió a la agencia recaudar fondos en los mercados financieros. En 2006, el gobierno aprobó la emisión de valores en los mercados nacionales (‘papeles comerciales’, más tarde rebautizados como ‘papeles comerciales europeos’ negociables). En 2010, la autorización se amplió a los valores en mercados extranjeros (‘papeles comerciales en euros’). El uso de instrumentos financieros para cubrir necesidades de tesorería acabó adquiriendo otras funciones como la de intercambiar fondos entre organismos de las SS y refinanciar la deuda aún no transferida al CADES (ACOSS,Citación2019a ; IGAS,Citación2018 ).

CADES y ACOSS siguen estrategias similares para llegar a los inversores. Ambos pueden emitir valores en los mercados nacionales y extranjeros, y los intermediarios involucrados suelen ser los mismos. Sus títulos reciben las mismas calificaciones que los del Estado francés una vez que el gobierno proporciona garantías implícitas y explícitas contra problemas de liquidez y solvencia que podrían impedir el pago de la deuda (Moody’s,2019 ). La principal diferencia es que ACOSS emite títulos a corto plazo, lo que significa que debe reembolsar a los inversores en menos de un año, mientras que CADES también trabaja con instrumentos de mediano y largo plazo que pueden reembolsarse en hasta una década.

ACOSS remunera a los acreedores e intermediarios de forma diferente según el método de financiación. Los préstamos CDC implican el pago de intereses y comisiones a tipos predefinidos. Los títulos de deuda requieren el pago de intereses a los inversores a tipos de mercado. Los intermediarios no ganan comisiones directamente como en el caso de CADES, sino que obtienen ganancias al negociar los valores. ACOSS no especifica las fuentes de fondos utilizados para pagar los intereses en sus informes financieros; sin embargo, estos fondos provienen en gran medida de los fondos de la agencia, que se basan en los ingresos de las SS (ver, por ejemplo, ACOSS, 2019a ).

Cifra 4desglosa las fuentes de endeudamiento a corto plazo de SS desde mediados de la década de 2000, revelando un cambio estructural de los bancos públicos a los mercados financieros. Hasta 2005, los préstamos públicos (principalmente del CDC) cubrieron la totalidad de las necesidades de efectivo de la ACOSS; en 2018, representaron el tres por ciento. Esta caída fue compensada por un aumento en la proporción cubierta por títulos, que creció de cero a 93 por ciento. Los títulos del mercado extranjero aumentaron progresivamente hasta convertirse en la principal fuente de endeudamiento en los últimos años, del seis al 79 por ciento de este total. Los ‘socios’ de las SS (por ejemplo, el Estado, CADES y otras administraciones de seguridad social) también pueden intercambiar fondos con ACOSS y comprar sus valores. Sin embargo, esto representa una proporción marginal del endeudamiento total. La figura también presenta el valor de los títulos emitidos por año. En total, ACOSS emitió dos billones de euros entre 2007 y 2018. En este último año, la agencia emitió cerca de 300.000 millones de euros en títulos financieros, siendo el mayor emisor público de EPC del mundo (ACOSS, 2019b ).18

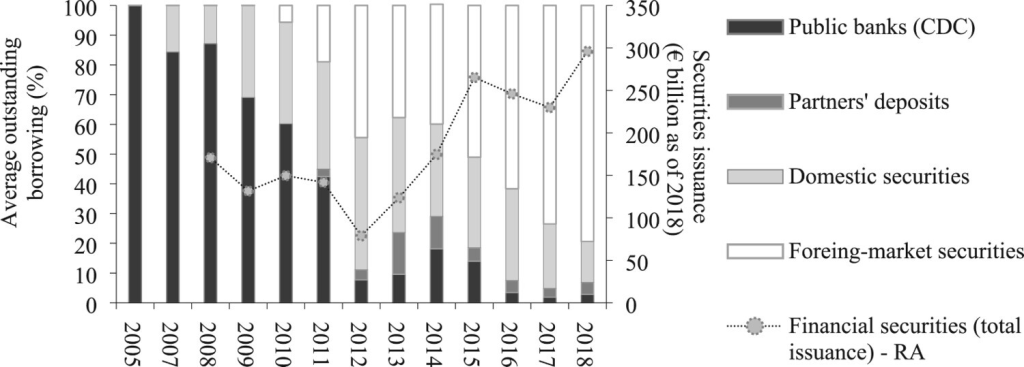

Figura 4. Francia, agencia central de organizaciones de seguridad social (ACOSS), endeudamiento a corto plazo por fuente y valor de los títulos emitidos por año, 2005-2018. Fuente: elaboración propia en base a ACOSS (2007 – 2019a ,2007 –2019b ) y Securité Sociale (2019 ).

Nota: Participación en el financiamiento total según los montos promedio prestados por instrumento durante el año. Datos basados en valores en euros a 2018 ajustados por el Índice de Precios de Consumo. RA: eje derecho.

Cifra 5presenta los costos para cubrir las necesidades de financiamiento, incluidos los cargos bancarios (pagos de intereses y comisiones sobre préstamos, principalmente a la CDC) y cargos de mercado (pagos de intereses a inversionistas y cargos accesorios a instituciones financieras). En conjunto, ascendieron a 840 millones de euros de 2009 a 2018.19 El gráfico revela una disminución progresiva de los costos de los préstamos bancarios, pero un aumento de los de los títulos financieros durante este período. También muestra la evolución de los ingresos financieros, que aumentaron después de 2015 cuando ACOSS comenzó a endeudarse a tipos de interés negativos. Los resultados financieros (cargos netos de ingresos) siguieron siendo negativos hasta mediados de la década de 2010 y mejoraron posteriormente. Esta mejora se debió no sólo a menores pagos de intereses sino también a la entrada de ingresos financieros provenientes de tasas de interés negativas.

Figura 5. ACOSS, resultados financieros por año, 2009-2018.

Fuente: elaboración propia con base en Cuentas Combinadas de ACOSS (ACOSS, 2009 – 2018 ).

Nota: valores reales a 2018 ajustados por el Índice de Precios al Consumidor.

Financiamiento de infraestructuras: inversión pública con crédito privado

Las secciones anteriores examinaron cómo la financiarización alteró los circuitos financieros de Ameli a través de cambios en el sistema de las SS. El tercer mecanismo de financiarización considera cómo este proceso afectó más directamente la provisión de salud pública al observar los hospitales públicos, cuyos presupuestos están separados del de los SS. Se trata de cambios en las fuentes de financiación de infraestructura para estos establecimientos, desde la financiación gubernamental al crédito de los bancos privados.

Durante el siglo XX, la infraestructura de salud pública en Francia se financió principalmente con fondos gubernamentales, autofinanciamiento y préstamos, con diferentes pesos según la naturaleza del servicio.20 El gobierno desempeñó un papel central en la construcción de hospitales, especialmente en el caso de instalaciones de gran escala, construidas con financiación estatal y sin pago de intereses (Debeaupuis,2004 ; garnier,2015 ).

El cambio en la financiación de la infraestructura comenzó en 2002 como parte de un programa quinquenal lanzado para modernizar el sector hospitalario público, el Plan Hôpitaux 2007 (Plan Hospitalario 2007), ampliado en 2007 con el Plan Hôpitaux 2012 (Plan Hospitalario 2012). Estos planes tenían como objetivo aumentar las inversiones para construir y renovar hospitales. Las presiones para contener el gasto público durante este período impulsaron la adopción de estrategias hasta el momento desconocidas para impulsar estas inversiones sin recurrir a financiación estatal.

El plan del gobierno para aumentar las inversiones se basó en dos políticas principales. El primero consistió en proporcionar ayuda financiera a hospitales mediante subvenciones de capital, financiadas en última instancia por Ameli. El segundo comprendía medidas que facilitaran a los hospitales la contratación de préstamos con bancos comerciales, como la reducción de las barreras administrativas y la subvención de los reembolsos de los préstamos. Un cambio regulatorio crítico fue la «simplificación de los procedimientos», eximiendo a los hospitales de la necesidad de autorización de un organismo supervisor antes de solicitar préstamos. Además, el gobierno aumentó las transferencias de Ameli a los hospitales con la esperanza de que los ingresos adicionales los hicieran más dispuestos a endeudarse (una vez que tuvieran los medios para pagar los préstamos) (Cour des Comptes,2014 ).

Los préstamos a hospitales públicos estuvieron dominados por unos pocos bancos, en su mayoría privados. Las instituciones privadas adoptaron estrategias comerciales agresivas e introdujeron innovaciones financieras en el sector. Los ejemplos más destacados fueron los llamados “préstamos estructurados”, parte de los cuales pasaron a ser conocidos como “préstamos tóxicos” después de la crisis financiera y de la eurozona de 2008-2009. Estos préstamos ofrecían condiciones atractivas al inicio del contrato que fueron revocadas en una segunda fase, lo que contribuyó a una escalada de la crisis en el sector hospitalario público en los años siguientes (Cour des Comptes,2014 ,2018 ). En la década de 2010, las instituciones financieras públicas ganaron participación en los préstamos hospitalarios tratando de compensar la crisis crediticia de los bancos privados (Cour des Comptes,2014 ).

La estrategia basada en la deuda generó costos para los hospitales públicos en forma de pagos de intereses. La tasa promedio cobrada por los bancos se mantuvo por encima del tres por ciento anual durante la mayor parte de la década de 2000, alcanzando un máximo del cuatro por ciento antes de la crisis de 2008. En la década siguiente, las tasas de interés cobradas por los bancos no cayeron a un ritmo similar al de las tasas promedio en la eurozona. Esta rigidez sugiere que la financiación bancaria se volvió cada vez más cara en comparación con la financiación gubernamental directa a través de bonos estatales. En 2017, la tasa promedio de los hospitales públicos en circulación fue del 2,9 por ciento anual, mientras que el bono del Estado a 10 años cerró el año pagando el 0,8 por ciento (Banque de France,2019 ; finanzas activas,2016 ,2018 ).21

De manera similar a los cambios descritos en las secciones anteriores, el paso del financiamiento público al privado estuvo acompañado de políticas estatales para asegurar fuentes estables de ingresos para los pagos financieros. Los hospitales públicos pagaron la deuda con sus propios ingresos. La mayor parte de esos ingresos procedían de las transferencias de Ameli (por lo tanto, ingresos de las SS), que son muy seguras. La estrategia también acompañó a garantías estatales para retirar los riesgos de los acreedores. El gobierno no sólo otorgó subsidios para pagar los préstamos sino que también aumentó el monto aprobado originalmente una vez que los niveles de endeudamiento comenzaron a superar las expectativas originales. En 2014, también creó un fondo de 679 millones de euros para financiar la salida de los hospitales de los préstamos tóxicos: el 51 por ciento financiado por el sector público (Ameli y los hospitales) y el 49 por ciento por los bancos implicados en estos contratos (Cour des Comptes ,2014 ).22

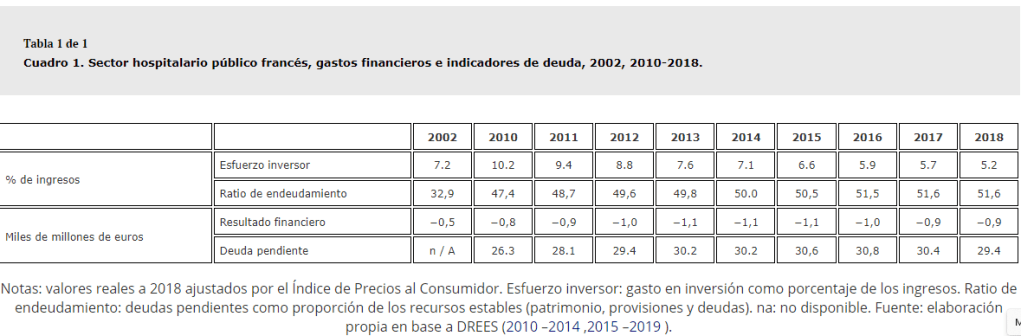

Mesa 1compara indicadores de inversión y endeudamiento en el sector hospitalario público al inicio de los planes (2002) y en la próxima década (2010-8). Al principio hubo un aumento significativo tanto de las inversiones como de la deuda. En los años siguientes, las inversiones disminuyeron mientras que los niveles de deuda continuaron aumentando. La proporción de los ingresos anuales asignada a las inversiones (el ‘esfuerzo inversor’) aumentó del 7,2 por ciento en 2002 al 11 por ciento en 2009, volviendo al 5,2 por ciento en 2018. En valores absolutos, las inversiones casi se duplicaron en la década de 2000, de 4.400 millones de euros. en 2003 a 7,4 en 2009, pero terminó peor que antes, con 3.700 millones en 2018 (Cour des Comptes,2014 ; ,2019b ). Mientras tanto, la proporción de deudas pendientes en relación con los recursos totales –el ‘índice de endeudamiento’– aumentó de alrededor del 30 por ciento en 2002 a más del 50 por ciento en 2018. En valores absolutos, la deuda del sector pasó de aproximadamente 12 mil millones de euros en 2003 a 30 mil millones de euros en 2018.23

Cuadro 1. Sector hospitalario público francés, gastos financieros e indicadores de deuda, 2002, 2010-2018.

La disminución de las inversiones junto con el aumento de las deudas sugiere que una mayor proporción de los ingresos de los hospitales se estaba destinando al servicio de los préstamos. La evolución de los resultados financieros del sector (ingresos y gastos por operaciones financieras) corrobora este argumento.24

El costo de las operaciones financieras se duplicó de alrededor de 500 millones de euros por año a principios de la década de 2000 a aproximadamente mil millones a finales de la década de 2010. De 2002 a 2018, la cantidad de recursos canalizados desde los hospitales al sector financiero, medidos como gastos financieros netos de ingresos, ascendió a 13.700 millones de euros. En conjunto, estos acontecimientos indican que los incentivos del gobierno facilitaron la toma de créditos pero no brindaron a los hospitales suficiente seguridad financiera para pagar sus deudas. Los intereses relativamente altos, junto con una compensación insuficiente por los servicios prestados, dejaron al sector hospitalario público en una situación de endeudamiento crítico que persiste hasta el día de hoy.

Al igual que las agencias de las SS, algunos hospitales también comenzaron a emitir valores financieros. Este es especialmente el caso de Assistance Publique-Hôpitaux de Paris (AP-HP), la red de hospitales públicos de la capital y la más grande de Europa. AP-HP se unió a los mercados financieros a principios de la década de 2000 emitiendo valores para financiar gastos de inversión.

En 2016, amplió la práctica para cubrir los costos operativos. Los establecimientos más pequeños también reunieron y emitieron valores juntos para eludir las regulaciones que exigían niveles mínimos de escala que no podían cumplir individualmente (Cour des Comptes,2014 ). Los mercados financieros se convirtieron en la principal fuente de endeudamiento para algunos de estos establecimientos; En el caso de AP-HP, más del 70 por ciento de su deuda a finales de 2017 se debía a títulos financieros (AP-HP,2018a ,2018b ).25

Transformaciones subyacentes en el sector público

Estos cambios previos en el financiamiento pueden verse como parte de una transformación más profunda en la SS que implica no sólo la adopción de instrumentos financieros sino también lenguajes, técnicas, estructuras organizativas y objetivos típicos de las instituciones financieras. Por ejemplo, el uso tradicional de términos económicos por parte del gobierno y las agencias de las SS, como «costos» y «déficits» para discutir las cuentas del sistema, evolucionó para incluir conceptos utilizados en finanzas, como «inversiones», «riesgos» y «rendimientos». ‘. Esto se puede ver en los informes de ACOSS, que ahora presenta la financiación de las SS como una cuestión de » gestión de la deuda » que requiere medidas de » diversificación del riesgo » y » optimización de costes » (ACOSS2019a ,2018a ). Las agencias de las SS también rediseñaron sus formas de medición, contabilidad e informes para adaptarse a esta nueva terminología. Los ejemplos incluyen ajustes en los modelos de ACOSS para estimar las necesidades de financiamiento y ajustes en los balances de CADES (IGAS,2018 ).

La organización del sector público cambió para introducir la experiencia necesaria para la gestión de instrumentos financieros. Esta reorganización alteró la infraestructura física de los cuerpos de las SS, cómo se relacionan entre sí, su personal y la cultura de trabajo que siguen. Se produjo la creación de agencias públicas especializadas en operaciones financieras (CADES), el crecimiento de departamentos financieros en agencias existentes (ACOSS) y la contratación de profesionales del sector financiero para trabajar en ambas. ACOSS duplicó en una década el personal encargado de las operaciones del mercado, acogiendo a profesionales de instituciones financieras privadas, compañías de seguros y multinacionales, ofreciendo a veces contratos especiales con escalas salariales diferentes a las de los funcionarios públicos (IGAS,2018 ).

Esta reorganización también implicó cambios en los procesos de toma de decisiones, creando sistemas que favorecen opciones de políticas que reducen los costos monetarios y los riesgos cuantificables, dejando de lado los impactos económicos y sociales que no pueden medirse completamente. Esto se hace evidente cuando los organismos de las SS comenzaron a involucrarse con instrumentos puramente financieros como derivados (intereses y swaps de tipos de cambio) y comenzaron a buscar mercados estratégicamente seleccionados para minimizar costos y maximizar ingresos.

Lecciones del caso francés

Los hallazgos de este estudio corroboran la hipótesis de que el PHS francés, junto con el sistema SS en general, experimentó un intenso proceso de financiarización durante las últimas tres décadas. El capital financiero se convirtió en la principal fuente de fondos para refinanciar deudas, cubrir necesidades de efectivo y financiar inversiones, ocupando funciones que antes cumplía el sector público y provocando importantes cambios institucionales. Nuestros resultados demuestran que los sistemas públicos integrales no están protegidos de este proceso; de hecho, fue precisamente la magnitud del sistema de protección social del país lo que justificó la adopción de estrategias financiarizadas de proporciones igualmente grandes.

Cuando se pregunta por las razones por las que las agencias de seguridad social recurren a los mercados, la explicación más inmediata parece ser el contexto de austeridad. Las nuevas estrategias de financiación permiten a estas agencias encontrar fuentes alternativas de fondos. Esto parece vital para abordar el enigma fundamental de los sistemas modernos de atención sanitaria y protección social (Keaney,2002 ): cómo conciliar los crecientes costos con la provisión universal, especialmente a la luz de las crecientes restricciones de financiamiento.

Por muy válida que sea, la austeridad por sí sola no puede explicar estos acontecimientos. Debemos preguntarnos por qué el sistema enfrenta la austeridad en primer lugar y las razones para elegir estrategias financiarizadas sobre otras opciones. Podemos encontrar una explicación más completa analizando el contexto político que ha estado guiando el gasto público y la gestión de la deuda en el país bajo el capitalismo financiarizado. Como Lemoine 2016 ) describe, ha habido un cambio importante en la forma primaria de financiamiento público en la década de 1970, desde estrategias administradas por el Estado a la venta de bonos negociables en los mercados financieros globales, creando deuda financiera. Lejos de ser un movimiento natural, este cambio reconfigura el orden social y político para legitimar y reproducir el poder financiero a lo largo del tiempo, dando lugar al llamado «orden de la deuda»26 Como lo muestra este autor, en la década de 1970 se ha producido un cambio importante en la forma primaria de financiación pública, desde estrategias administradas por el Estado a la venta de bonos negociables en los mercados financieros globales, creando deuda financiera. Lejos de ser un movimiento natural, este cambio implicó una reconfiguración del orden social y político vigente para permitir su continua legitimación y reproducción en el tiempo, dando lugar al llamado Orden de la Deuda.

Las transformaciones ideológicas y técnicas que configuran el nuevo orden financiero (Lemoine,2018 ) son paralelos a los desarrollos examinados en este artículo. La prevalencia de la deuda financiera creó obligaciones morales, políticas y financieras del Estado hacia sus acreedores. La capacidad de vender bonos ahora se consideraba vital para que el Estado desempeñara sus funciones ordinarias, lo que justificaba una jerarquización de las prioridades políticas con los inversores en la cima. El nuevo modelo de financiación también trajo cambios importantes en los métodos estadísticos y contables para la gestión de la deuda pública, tanto a nivel nacional como europeo. Nuevas técnicas permitieron un seguimiento constante de la evolución de la deuda pública y de la capacidad del Estado para atenderla, de acuerdo con las exigencias de los acreedores.

Tales cambios reforzaron la visión del gasto social como un «costo» y de la deuda social como una «carga», ya que podrían comprometer la capacidad del Estado para cumplir con sus obligaciones financieras. Esto condujo a soluciones políticas adaptadas.

Por un lado, hay austeridad en el presupuesto social, señal de la «disciplina fiscal» del Estado y su compromiso con el servicio de la deuda.

Por otro, existen incentivos e instrumentos para que el Estado administre el gasto social y la deuda a través de estrategias financieras, ya que estas se ajustarían al orden de Deuda.

Los cambios de política descritos en este trabajo permitieron al gobierno aislar explícitamente el gasto social y la deuda, dándoles mayor visibilidad. Además, estos parecieron legitimar los esfuerzos del gobierno para definir cronogramas de pago, buscar la reducción de los costos de financiamiento inmediato y, en el caso de la deuda social, crear mecanismos para buscar activamente su amortización. Como señaló un senador en conversación con el presidente de CADES, ‘ CADES amortiza el capital, cosa que el Estado no hace. Hay una diferencia en la naturaleza. ‘ (Senat2020 ).

Desde esta perspectiva, el giro de SS hacia los mercados financieros no fue un desarrollo espontáneo sino un producto de decisiones políticas que promovieron importantes cambios institucionales y regulatorios. De acuerdo con la literatura existente, podemos argumentar que tales opciones se han naturalizado y despolitizado artificialmente a través de esfuerzos de larga data para reorganizar las prioridades públicas a nivel interno, influenciados por las presiones de la Unión Europea y los inversionistas financieros internacionales. Este hibridismo –opciones políticas, limitadas por un contexto amplio que obstruye las alternativas– es evidente en una declaración del presidente de CADES: » Está el período de amortización, los ingresos afectados y el monto de la deuda transferida: estos son los criterios a determinar, es matemático. Entonces las opciones son políticas . (Senat,2020 ).

En cuanto a los impactos de tales estrategias, podemos observar al menos tres resultados que chocan con los principios fundacionales de la SS.

En primer lugar, favorecen la concentración del ingreso, ya que los fondos para remunerar a los actores financieros provienen de los impuestos recaudados sobre la población en general.

En segundo lugar, exponen al sistema a una mayor volatilidad y nuevos tipos de riesgos a medida que su financiamiento pasa a depender de la disponibilidad y los costos del capital en los mercados nacionales e internacionales. El hecho de que las agencias de las SS estuvieran cosechando beneficios financieros en los últimos años no invalida sino que refuerza el argumento, una vez que quedaron aún más expuestas a una reversión de este escenario.

Finalmente, estas estrategias plantean desafíos para la participación democrática en la medida en que el comercio financiero reduce la transparencia en el uso del dinero público. Los orígenes de los fondos y el destino de los reembolsos no pueden conocerse plenamente debido a acuerdos de confidencialidad y a intercambios en los mercados secundarios (Assemblée Nationale,Citación2016 ).

Tales inconvenientes proporcionan evidencia en contra de los argumentos comunes utilizados a favor de las reformas pro-mercado: las suposiciones falsas de que todas las pérdidas pueden medirse, compensarse y beneficiar a la sociedad en el largo plazo (Arestis et al.2015 ).

Los propios formuladores de políticas reconocen el conflicto de intereses inherente a esta transición, como lo señaló el ex presidente de CADES: ‘ Cuando se creó CADES, yo trabajaba como asegurador. En su momento, prohibí la compra de títulos del CADES, considerando que la seguridad social no debería financiarse de esa manera» (Assemblée Nationale,2016 : 15).

Teniendo en cuenta que las políticas de austeridad y las agendas gubernamentales favorables al mercado son ahora tendencias globales, la financiarización de PHS representa una vía crítica de investigación futura.