Los consumidores de tabaco y alcohol, tienden a comprar más seguros de salud.

Discusión

India ha experimentado un crecimiento económico constante y es una de las economías más grandes del mundo. Casi 514 millones de personas en la India tenían cobertura de seguro médico para el año fiscal 2021 ( 65 ).

Los programas de seguro médico patrocinados por el gobierno cubrían a la mayoría de ellos, mientras que las pólizas de seguro individuales cubrían a la minoría. Los hallazgos del estudio sugieren que las normas subjetivas, el control conductual percibido y el riesgo percibido del producto (PERBC, PPRsk y SNorms) impactan positivamente la intención de compra de un seguro médico. En este estudio, ampliamos el modelo TPB agregando un nuevo factor, es decir, el riesgo percibido del producto. Por lo tanto, los hallazgos del estudio contribuyen significativamente a la literatura existente sobre seguros de salud. Tomamos el ejemplo de la literatura existente y propusimos un modelo de seis factores. El modelo propuesto comprende cinco factores independientes que ayudan a determinar la intención de compra de seguros de salud de los consumidores de tabaco y alcohol. Sin embargo, el estudio piloto arrojó tres factores independientes (SNorms, PERBC y PPRsk) que influyen significativamente en la intención de compra. La actitud y la utilidad percibida se eliminaron de la escala debido a cargas factoriales bajas y cargas cruzadas.

Los hallazgos del presente estudio indican que los consumidores de tabaco y alcohol en la India están más preocupados por las normas subjetivas, el control percibido del comportamiento y el riesgo percibido del producto en el contexto de la compra de un seguro médico. Los hallazgos de este artículo sugieren que los tres factores son esenciales y desempeñan un papel importante en el desarrollo de una intención de compra positiva entre los consumidores de tabaco y alcohol hacia un seguro médico. Además, para aumentar el interés en obtener un seguro médico entre los consumidores de alcohol y tabaco, los responsables de las políticas de seguros y los profesionales del marketing deberían centrarse en estos tres factores.

Los hallazgos del estudio se alinean con los resultados de varios investigadores que encontraron que los factores anteriores tienen un papel importante en la determinación de la intención de compra de los consumidores.

Bainchi et al. ( 32 ) sugirieron que el comportamiento de compra del consumidor está influenciado por familiares, amigos, parientes, colegas y otras personas percibidas como importantes. Si los consumidores pueden realizar cualquier actividad, es más probable que la compren. Varios investigadores han sugerido la importancia del control del comportamiento percibido sobre la intención de compra, entre ellos Photcharorn et al. ( 19 ) y Husin y Ab Rahman ( 35 ). Los hallazgos de nuestro estudio también resaltan la importancia del control del comportamiento percibido sobre la intención de compra de seguro médico entre los consumidores de tabaco y alcohol. Los hallazgos del estudio indican que el riesgo percibido del producto tiene un papel importante en la determinación de las intenciones de compra de los consumidores, lo que concuerda con los resultados de otros investigadores. El riesgo percibido del producto se refiere a la posibilidad de que un producto funcione de manera no convencional en comparación con su especificación original ( 45 ). Cuando los clientes no están seguros de su elección, experimentan riesgos durante el proceso de compra ( 46 ). Según la teoría de cómo los consumidores perciben el riesgo, los clientes sienten riesgo cuando se enfrentan a incertidumbre y resultados desfavorables de acciones que no cumplen con sus expectativas ( 46 , 66 , 67 ).

5.1 Implicaciones

El estudio ha examinado la correlación entre los componentes del TPB y la intención de compra de los consumidores de tabaco y alcohol, lo que lleva a la compra de seguros médicos. Un nuevo factor independiente, el riesgo percibido del producto (PPR), está integrado en el modelo TPB, que parece crucial para que los consumidores de tabaco y alcohol compren un seguro médico. En el presente estudio, ampliamos el modelo TPB incorporando el riesgo percibido del producto para determinar la intención de compra de seguro médico entre los consumidores de tabaco y alcohol en la India.

Hemos intentado explorar la intención de una cohorte rara vez aprovechada por la comunidad de investigación. Los hallazgos del estudio pueden ayudar a la industria de seguros a crear estrategias y políticas para el crecimiento de su sector de seguros de salud. Las compañías de seguros deberían enfatizar la imprevisibilidad del futuro para impulsar la demanda de seguros médicos. Los formuladores de políticas de la industria de seguros pueden incorporar normas subjetivas, control de comportamiento percibido y riesgo de producto percibido en sus estrategias para acelerar una mayor demanda de sus productos de seguro de salud. Además de alentar a las personas a obtener un seguro médico, el gobierno y los proveedores de seguros pueden tomar la iniciativa de educar a las personas sobre el valor de tener un seguro médico. Esta investigación hace una contribución significativa al campo de los estudios de seguros de salud. Este estudio proporciona a las compañías de seguros y a los responsables de la formulación de políticas una mejor comprensión del comportamiento de compra de los consumidores y su percepción, que puede capitalizarse para permitirles ir en la dirección correcta. Según los hallazgos del estudio, las compañías de seguros deberían poder desarrollar estrategias de marketing más efectivas centrándose en los consumidores de tabaco y alcohol.

Varios factores de comportamiento, incluidos los conocimientos sobre seguros, la complejidad percibida y los conocimientos sobre regulación, influyen en la intención de compra entre los consumidores de tabaco y alcohol. Esto sugiere que los proveedores de seguros deben ofrecer cursos de capacitación para informar al público sobre los seguros de salud, difundir conocimientos y desarrollar procesos más sencillos. Los consumidores estarían más motivados para comprar artículos y servicios relacionados con seguros médicos.

1. Introducción

Hay alrededor de 1.300 millones de consumidores de tabaco en todo el mundo; De ellos, se estima que el 80% de los consumidores de tabaco residen en países de ingresos bajos y medianos ( 1 ). Al desperdiciar ingresos provenientes de elementos esenciales como alimentos y vivienda, los consumidores de tabaco y alcohol empujan a las familias a endeudarse más. Además, provoca la muerte prematura y la discapacidad de las personas en edad de trabajar dentro de los hogares, lo que reduce los ingresos del hogar y aumenta los gastos de atención médica. En la India, el seguro médico está adquiriendo rápidamente importancia como sector, después de los seguros de vida y de automóviles. La industria de seguros de salud es el principal impulsor de la expansión del sector de seguros generales. Aporta alrededor del 29% del total de ingresos por primas de seguros generales de la India ( 2 ). India gasta el 3,01% de su producto interno bruto (PIB) en salud, pero sólo un tercio proviene de fondos públicos, una proporción inferior a la de otros países en desarrollo ( 3 ). Con la llegada de tasas de ahorro decrecientes del 29,9% (2020) al 28,2% (2021) en la India ( 4 ), las personas generalmente piden préstamos de recursos organizados y no organizados cuando se enferman y devuelven los mismos cuando se recuperan. El seguro médico surgió para ayudar a los consumidores y prevenir este tipo de situaciones. El objetivo principal de la póliza de seguro médico es reducir el riesgo que enfrentan las personas en caso de costos inesperados de atención médica, evitando que se vean afectadas negativamente por cargas financieras.

El seguro médico designa la fuente de fondos para la financiación de la atención médica, en la que se decide adquirir un seguro médico mediante un contrato específico ( 5 ). El seguro médico se cita como una intervención crucial en una reciente declaración de política del gobierno de la India para brindar seguridad financiera y reducir los gastos de bolsillo. Según los informes, el 70% de la población podría estar cubierta por los programas de seguro médico existentes, incluidos planes subsidiados por el gobierno, programas de seguro social de salud y seguros médicos privados voluntarios ( 6 ). En términos de empleo e ingresos, la industria de la salud ha crecido hasta convertirse en una de las industrias más grandes de la India y se encuentra entre las tres primeras en términos de crecimiento incremental. Se espera que el aumento de los niveles de ingresos, la mayor concienciación sobre la salud, la prevalencia de enfermedades relacionadas con el estilo de vida y las iniciativas gubernamentales como Pradhan Mantri Jan Arogya Yojana (PM-JAY), la Misión Nacional de Salud Digital (NDHM), etc. contribuyan al mercado de la atención sanitaria en India alcanzará un valor estimado de 8,6 billones de dólares para 2022 ( 7 ).

El seguro médico es cada vez más vital en los servicios de atención médica ( 8 ). En 2018, la India lanzó uno de los mayores planes de seguro médico financiado por el gobierno para proteger a la población vulnerable de las dificultades financieras y alentarla a buscar atención médica sin complicaciones ( 9 ). Los programas de seguro médico desempeñan un papel importante en la lucha contra la pobreza, ya que también se conectan con otros apoyos sociales, como la asistencia alimentaria. Los programas de seguro médico para niños están relacionados con una menor mortalidad, menos enfermedades crónicas, mejores logros educativos y una menor dependencia del apoyo gubernamental ( 10 ). Un estudio relacionado ha demostrado que la suscripción de la madre al seguro médico influye en el retraso del crecimiento y el bajo peso infantil mediante la utilización de la atención sanitaria materna y la provisión de dietas diversificadas a los niños ( 11 ).

Con 1.350 millones de beneficiarios, el sistema de salud de la India es uno de los más grandes del mundo, pero la mayoría de los ciudadanos carecen de acceso a cobertura médica o atención de calidad ( 12 ). En la India hay 267 millones de consumidores de tabaco, con una de las tasas de consumo de tabaco más altas del mundo. Se ha informado que el tabaco causa una carga económica sustancial, que se estima en un total de 22 400 millones de dólares al año ( 13 ). En 2018, la Organización Mundial de la Salud (OMS) estimó que el consumo de tabaco representó un millón de muertes, o el 9,5% de todas las muertes en el país. En particular, más de 3.500.000 muertes al año están asociadas con el consumo de tabaco sin humo. Además, el consumo de alcohol en la India ascendió a unos cinco mil millones de litros en 2020 y se estima que alcanzará unos 6,21 mil millones de litros en 2024. Según un estudio, alrededor del 88 % de los indios menores de 25 años compran o consumen alcohol ( 14 ). Según la Oficina Nacional de Registros Criminales (NCRB), 6.172 personas murieron entre 2016 y 2020 debido al consumo de licor ilícito en la India ( 15 ). Estos consumidores cubren una gran parte de la población joven y el futuro de la nación, por lo que es necesario cubrirlos bajo un estudio de seguro médico. El sistema de salud del país no ha podido responder lo suficiente al desafío. En 2018, la India gastó aproximadamente el 1,3 % de su PIB en atención sanitaria, uno de los gastos sanitarios más bajos del mundo ( 3 ).

En la India se han realizado pocos estudios sobre la teoría del comportamiento planificado (TPB), centrándose en los sectores de seguros. Aún así, no pudimos encontrar estudios centrados en los consumidores de tabaco y alcohol de la India. Sin embargo, la literatura que aborda la intención de compra de un seguro médico también es limitada. El presente estudio tiene como objetivo examinar los factores que afectan la compra de seguro médico entre los consumidores de tabaco y alcohol. El estudio investigó empíricamente cómo la actitud hacia el comportamiento, las normas subjetivas, el control del comportamiento percibido, la utilidad percibida, el riesgo percibido del producto, la intención de compra y el control del comportamiento pueden desempeñar un papel importante en la determinación de la compra de seguro médico entre los consumidores de tabaco y alcohol en el contexto. de países emergentes como la India.

El objetivo principal de esta investigación es explorar y determinar las intenciones de comportamiento de los consumidores de alcohol y tabaco hacia la compra de un seguro médico en la India. Comprender la intención de comportamiento de los indios puede proporcionar un marco útil para que futuras comunicaciones de marketing lleguen a la población objetivo y determinen formas de alentar a más indios a considerar la compra de un seguro médico. Es probable que los hallazgos ayuden a los especialistas en marketing de seguros médicos a definir su enfoque estratégico en el desarrollo del mercado de seguros médicos en la India. La aplicación del comportamiento planificado a los servicios de seguro médico en la India contribuirá a la literatura actual al analizar las construcciones subyacentes de la intención conductual hacia la compra de un seguro médico en un país en desarrollo.

2 Antecedentes teóricos y desarrollo de hipótesis.

Varios investigadores de todo el mundo han establecido bien la eficacia del TPB para predecir la intención de comprar diversos productos y servicios. La teoría conecta creencias y comportamiento. Este modelo fue postulado por Ajzen ( 16 ), quien afirma que el comportamiento de un individuo al comprar un producto o servicio está determinado por su intención. La intención de comprar un producto/servicio depende de la disposición del consumidor y de qué tan bien percibe el producto. Según ( 17 ), la intención de compra puede describirse como la disposición del consumidor a comprar un producto. Estudios anteriores han afirmado que la intención de compra es la base del comportamiento de compra real ( 17 – 19 ). Fishbein y Ajzen ( 20 ) afirman que el comportamiento de compra real está influenciado por el deseo de adquirir ese producto.

Teniendo en cuenta la solidez del TPB, varios investigadores han utilizado el modelo en diferentes contextos ( 18 , 21 , 22 ). En el presente estudio, hemos utilizado una extensión del modelo TPB ( Figura 1 ) para predecir el comportamiento de los consumidores de alcohol y tabaco hacia la compra de un seguro médico. En este artículo se explora la relación entre Actitud hacia el comportamiento (ATB), Normas subjetivas (SN), Control de comportamiento percibido (PBC), Utilidad percibida (PU), Riesgo percibido del producto (PPR), con la Intención de compra.Figura 1

Figura 1 . Modelo propuesto.

2.1 Actitud hacia el comportamiento e intención de compra

El término «actitud» se refiere a una inclinación psicológica expresada al evaluar algo con cierto grado de favor o desaprobación ( 23 ). La actitud es la forma en que un individuo experimenta las cosas y forma concepciones que influyen en su comportamiento ( 24 ). Según Fishbein y Ajzen ( 20 ), una actitud hacia el comportamiento indica si a un individuo le gusta o no una cosa en particular. La intención de participar en una actividad es más fuerte para los individuos que tienen una actitud positiva hacia ella ( 25 ). Es mucho más probable que un consumidor compre un producto de seguro para satisfacer sus demandas de consumo si su actitud es positiva. Guan et al. ( 26 ) informaron que la actitud es un factor importante que influye en las decisiones de compra de los consumidores hacia productos de seguros. La TPB se ha utilizado en varios tipos de investigaciones para evaluar la relación entre las actitudes de los consumidores y las intenciones de comprar bienes y servicios ( 23 , 27 – 29 ). Con base en la literatura anterior, se formula la siguiente hipótesis:

H1 : La actitud tiene un efecto positivo en la intención de compra de seguro médico entre los consumidores de tabaco y alcohol.

2.2 Normas subjetivas e intención de compra

Ajzen ( 16 ) describe las normas subjetivas como relacionadas con la percepción que tiene una persona de la presión social para participar en una acción particular. Según Lujja et al. ( 30 ), la percepción que una persona tiene de las normas subjetivas depende de si siente que otros que son importantes para ella deberían participar en una conducta particular. La opinión de los amigos, familiares y compañeros puede afectar la intención de compra de las personas. Las normas subjetivas desempeñan un papel importante e influyen positivamente en los patrones de consumo ( 31 ). En la investigación de las ciencias sociales, se ha aceptado ampliamente que las normas subjetivas predicen la intención ( 29 , 32 ). Investigadores como Jain ( 22 ) han sugerido que las normas subjetivas son importantes para determinar la intención de compra de los consumidores. Varios investigadores han sugerido una relación positiva y significativa entre las normas subjetivas y la intención de compra ( 19 , 33 , 34 ). Con base en la literatura anterior, se formula la siguiente hipótesis:

H2 : Las normas subjetivas impactan positivamente la intención de compra de seguro médico entre los consumidores de tabaco y alcohol.

2.3 Control del comportamiento percibido e intención de compra

La perspectiva de un individuo hacia la facilidad o dificultad de llevar a cabo cualquier comportamiento se conoce como control conductual percibido ( 34 , 35 ). El control del comportamiento percibido, directa e indirectamente, impacta el comportamiento del consumidor a través de la intención, asumiendo que este componente tiene consecuencias motivacionales para la intención conductual ( 32 ). Además, la percepción del consumidor y su capacidad para realizar una actividad específica influyen directamente en su intención de compra. Si los consumidores sienten que tienen las herramientas necesarias y la confianza para llevar a cabo un comportamiento, están más inclinados a adoptar ese comportamiento. Husin y Ab Rahman ( 35 ) afirmaron que el control conductual percibido juega un papel importante en la decisión de compra del consumidor y se relaciona positivamente con su intención de compra. Además, varios investigadores han demostrado en sus estudios el efecto significativo del control del comportamiento percibido sobre la intención de compra ( 19 , 36 ). Con base en la literatura anterior se formula la siguiente hipótesis:

H3 : El control del comportamiento percibido tiene un efecto positivo en la intención de compra de seguro médico entre los consumidores de tabaco y alcohol.

2.4 Utilidad percibida e intención de compra

Se afirma que aumentar una utilidad específica en las percepciones de las personas las hará sentir más favorables a la hora de comprar un producto o servicio en particular ( 37 ). La utilidad percibida de cualquier seguro afecta la decisión de una persona de comprar ese seguro en particular ( 23 ). La utilidad percibida afecta significativamente cómo se sienten las personas acerca de la compra de un seguro médico ( 38 ). En su estudio, Aziz et al. ( 17 ) destacó una correlación positiva entre la adquisición de un seguro médico y la intención del consumidor. Además, han sugerido que las empresas de seguros deberían considerar y comunicar su utilidad para motivar a los consumidores a obtener un seguro médico. Varios estudios han defendido el impacto significativo de la utilidad percibida en la intención de compra ( 21 , 39 ). Así, se plantea la siguiente hipótesis:

H4 : La utilidad percibida tiene un efecto positivo en la intención de compra de seguro médico entre los consumidores de tabaco y alcohol.

2.5 Riesgo percibido del producto e intención de compra

El riesgo percibido se define como la expectativa de consecuencias desfavorables por parte del cliente ( 40 , 41 ). El riesgo del producto se refiere a la probabilidad de que un producto comprado no ofrezca las ventajas previstas o no funcione correctamente ( 42 , 43 ). El riesgo del producto implica una pérdida potencial si el producto no cumple con las expectativas del consumidor con respecto a los estándares y la calidad del producto ( 44 , 45 ). El riesgo percibido juega un papel importante en la identificación de la percepción y la intención de compra del consumidor ( 44 ). La intención del consumidor de adquirir un seguro médico depende en gran medida del riesgo percibido (Liebenberg et al., 2012). Se ha sugerido que el riesgo percibido es un factor importante para determinar la intención de comportamiento de los consumidores. Varios investigadores han encontrado un impacto significativo del riesgo percibido en los patrones de comportamiento de los consumidores ( 44 – 46 ). Con base en la literatura anterior, se formula la siguiente hipótesis:

H5 : El riesgo percibido del producto tiene un efecto positivo en la intención de compra de seguro médico entre los consumidores de tabaco y alcohol.

3 Metodología de la investigación

3.1 Etapa 1: desarrollo de escala

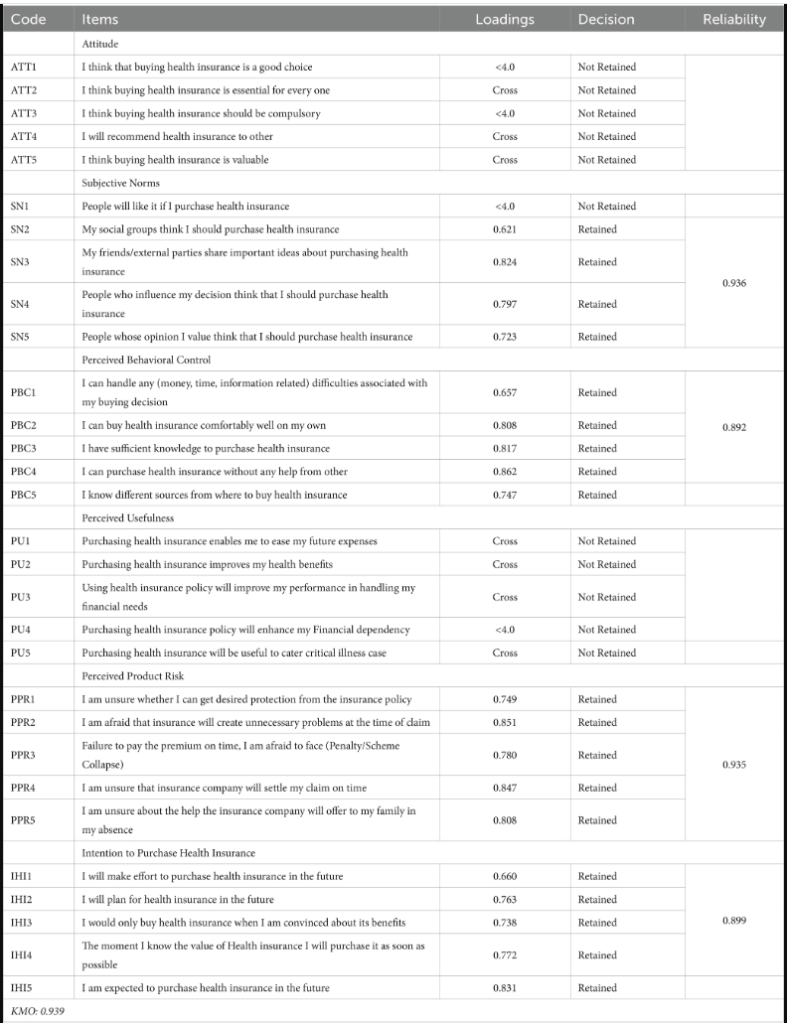

Este estudio es una extensión del modelo TPB para investigar la intención de adquirir un seguro médico entre los consumidores de tabaco y alcohol en la India. Siguiendo el ejemplo de la literatura existente, un modelo que comprende factores como la actitud hacia el comportamiento (ATB), las normas subjetivas (SNorm), el control del comportamiento percibido (PERBC), la utilidad percibida (PU), el riesgo percibido del producto (PPRsk) y la intención de Se propuso adquirir un seguro de salud (INHI). La escala del estudio estuvo compuesta por 30 ítems, una escala de seis factores ( Tabla 1 ). Los ítems utilizados en el estudio fueron adaptados del trabajo de Mamun et al. ( 23 ) y Brahmana et al. ( 21 ). Los ítems del cuestionario que medían todos los constructos se basaron en una escala Likert de 5 puntos (1 = totalmente en desacuerdo; 2 = en desacuerdo; 3 = ni de acuerdo ni en desacuerdo; 4 = de acuerdo; 5 = totalmente de acuerdo ).Tabla 1

Tabla 1 . Análisis factorial exploratorio.

3.2 Etapa 2: estudio piloto

Para comprobar la unidimensionalidad de la escala, los investigadores han sugerido realizar una encuesta piloto antes de la recopilación de datos real ( 47 ). En el presente estudio, llevamos a cabo una encuesta piloto sobre el modelo propuesto para comprobar la unidimensionalidad de la escala utilizada. Los datos iniciales se recopilaron de 85 encuestados y se analizaron posteriormente mediante análisis factorial exploratorio (EFA) en SPSS 22. Se encontró que la prueba de esfericidad de Bartlett (BTS) era significativa. El valor de Kaiser-Meyer-Olkin (KMO) también resultó satisfactorio (0,939; >0,6) ( 48 ). Se encontró que la varianza total era 77,46.

Teniendo en cuenta las sugerencias de investigaciones anteriores, el estudio actual también analizó las cargas factoriales y las comunalidades para decidir qué elementos deberían conservarse y cuáles deberían eliminarse. Algunos ítems se eliminaron debido a cargas cruzadas o cargas factoriales bajas inferiores a 0,5. Debido a las cargas bajas (<0,5) y a las cargas cruzadas, se tuvieron que eliminar ciertos ítems de la escala propuesta. El proceso iterativo de refinamiento de la escala dio como resultado una escala más corta de cuatro factores (19 ítems) que comprende normas subjetivas, control de comportamiento percibido, riesgo percibido del producto e intención de comprar un seguro médico ( Tabla 1 ). Del análisis se puede deducir que el proceso resultó en la eliminación de todos los ítems de Actitud y Utilidad Percibida debido a cargas bajas y cruzadas. Además, hubo que abandonar las hipótesis H1 y H4. Además, se tuvo que eliminar un elemento de la norma subjetiva debido a la baja carga. Se encontró que los factores de la escala eran confiables, observándose que el valor alfa estaba en el rango aceptable, es decir, SN-0,936, PBC-0,892, PPR-0,935 e IHI-0,899 ( 48 ).

3.3 Recopilación de datos y consideraciones éticas

Se ha recomendado que el tamaño de la muestra de un estudio debe ser 10 veces el número de ítems utilizados en una escala ( 49 ). Esto significa que 19 * 10 = 190 era el tamaño de muestra apropiado para el presente trabajo. Recopilamos los comentarios de los participantes utilizando métodos digitales (a través de un enlace a un formulario de Google) y tradicionales (usando papel y lápiz). Según la sugerencia de Bertilsson ( 50 ), si a los encuestados se les ofrece el anonimato en un estudio, no se les exige ningún consentimiento informado. En el presente estudio, hemos respetado las pautas éticas obteniendo el consentimiento previo de los encuestados y manteniendo el anonimato de los encuestados en la investigación.

Con las limitaciones de no disponer de datos exactos sobre los consumidores de tabaco y alcohol, para el estudio se utilizó un muestreo de conveniencia. Se adopta el método de muestreo por conveniencia porque es un tipo de muestreo no probabilístico o no aleatorio en el que los participantes del estudio se seleccionan en función de consideraciones prácticas como proximidad, facilidad de accesibilidad, disponibilidad en un momento determinado o voluntad de participar. Este método de muestreo es asequible y accesible, y los encuestados están fácilmente disponibles ( 51 ). La encuesta del estudio se realizó en la región de Delhi NCR. Delhi también está repleta de diversas clases socioeconómicas ( 52 ). La región metropolitana más grande del país también se encuentra en el área de estudio. Atrae a un número considerable de inmigrantes de diferentes estados ( 53 , 54 ). Durante un período de tres meses, se recibieron 420 respuestas en total, lo que superó el número mínimo de respuestas sugeridas necesarias. De las 420 respuestas, 389 se consideraron aptas para un análisis posterior. Los investigadores excluyeron respuestas con patrones de respuesta irregulares o datos incompletos sobre las variables en cuestión. Las personas de la muestra tenían entre 18 y 50 años y, según los investigadores, consumían más tabaco y alcohol en comparación con otros ( 55 , 56 ). Más del 85% de las respuestas provinieron de un grupo demográfico más joven, específicamente personas de entre 18 y 30 años. Los cuestionarios se centraron en el consumo de tabaco y alcohol; por lo tanto, los encuestados menores de 18 años fueron excluidos del estudio en cumplimiento de las regulaciones del gobierno indio que los clasifican como menores COPTA ( 57 ). El perfil demográfico de los encuestados se presenta a continuación en la Tabla 2 .Tabla 2

4 Análisis de datos

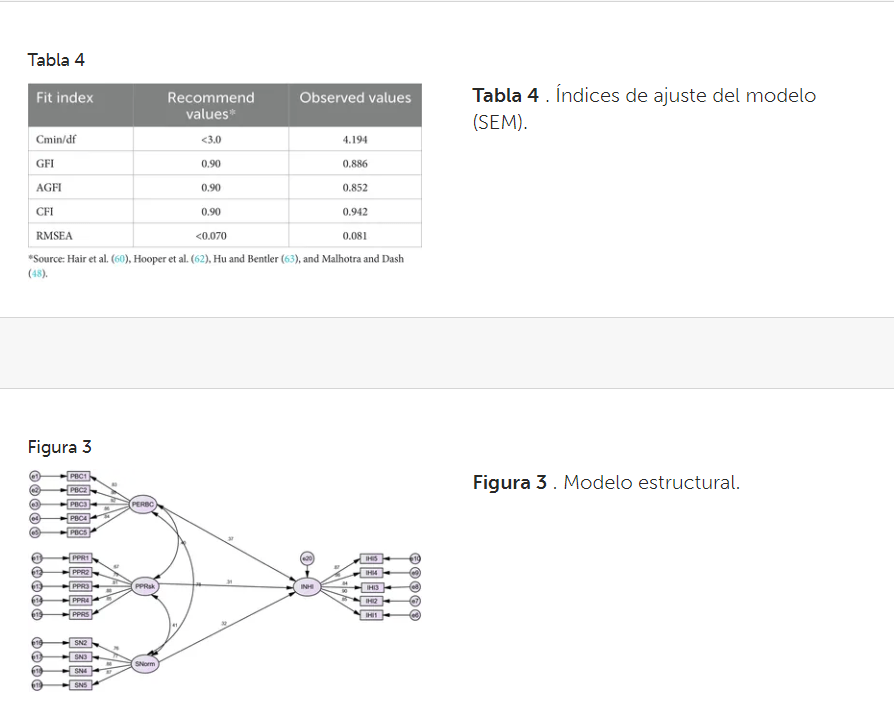

Se realizó un análisis factorial confirmatorio utilizando AMOS en los cuatro factores, es decir, control de comportamiento percibido (PERBC), intención de comprar un seguro médico (INHI), riesgo percibido del producto (PPR) y normas subjetivas (SN). Para considerar la especificación de los elementos que cargan sus respectivas variables, se evaluó el ajuste del modelo de medición ( Figura 2 ). Las cargas de los ítems con sus correspondientes variables se encontraron dentro del rango aceptable. Los índices de ajuste del modelo de medición indicaron un buen ajuste del modelo con un índice de ajuste comparativo (CFI) = 0,942, un índice de bondad de ajuste (GFI) = 0,886, un índice de bondad de ajuste ajustado (AGFI) = 0,852 y un error cuadrático medio de aproximación (RMSEA). ) = 0,81. Aunque el valor de GFI y AGFI es inferior a 0,90, los investigadores han declarado que estos estándares pueden considerarse aceptables ( 58 , 59 ). Por tanto, se consideró que el modelo general era satisfactorio.Figura 2

Figura 2 . Modelo de medición. Control de Comportamiento Percibido (PERBC), Intención de Compra de Seguro Médico (INHI), Riesgo Percibido del Producto (PPRsk), Normas Subjetivas (SNorm).

La validez convergente y discriminante se examinó utilizando la varianza promedio extraída (AVE) ( 60 ). Se determinó que el AVE para el modelo de medición actual estaba por encima del valor de referencia de 0,5 ( Tabla 3 ), lo que indica una buena validez convergente ( 60 , 61 ). La raíz cuadrada de AVE de cada constructo (valores diagonales en negrita en la Tabla 3 ) fue mayor que las correlaciones entre constructos, lo que demuestra que la validez discriminante de la escala fue satisfactoria ( 60 , 61 ). Investigadores como Hair et al. ( 60 ) y Malhotra y Dash ( 48 ), han sugerido que la confiabilidad de los factores se demostrará mediante la confiabilidad compuesta, que fue significativamente mayor que el valor umbral de 0,7 ( Tabla 3 ). Por tanto, los valores sugieren que la escala es fiable y válida.Tabla 3

Tabla 3 . Validez y fiabilidad.

4.1 Modelo estructural

La Tabla 4 presenta indicadores de ajuste del modelo estructural ( Figura 3 ). Con CMIN/df = 4,194 y RMSEA = 0,81, se encontró que el valor CFI era mayor que el valor recomendado de 0,90. Los valores GFI y AGFI fueron inferiores a 0,90, pero los investigadores han sugerido valores por debajo de eso también pueden considerarse buenos ( 64 ). Por lo tanto, las medidas de bondad de ajuste y los índices generales de ajuste del modelo estaban dentro de los parámetros aceptables, lo que significa que el modelo se ajusta.Tabla 4

Tabla 4 . Índices de ajuste del modelo (SEM).Figura 3

Figura 3 . Modelo estructural.

La norma subjetiva impacta positivamente la intención de comprar un seguro de salud, lo que apoya la hipótesis H2 ( ß = 0,360; sig < 0,05). De manera similar, también se apoyó la hipótesis H3, que describe una relación positiva entre el control conductual percibido y la intención de comprar un seguro médico ( ß = 0,364; sig < 0,05). También se encontró que el riesgo percibido del producto tiene un impacto positivo en la intención de comprar un seguro médico; por lo tanto, se apoyó la hipótesis H5 ( ß = 0,378; sig < 0,05). Los índices relevantes se muestran en la Tabla 5 .Tabla 5

Tabla 5 . Resultados de la prueba de hipótesis.

5 Discusión

India ha experimentado un crecimiento económico constante y es una de las economías más grandes del mundo. Casi 514 millones de personas en la India tenían cobertura de seguro médico para el año fiscal 2021 ( 65 ). Los programas de seguro médico patrocinados por el gobierno cubrían a la mayoría de ellos, mientras que las pólizas de seguro individuales cubrían a la minoría. Los hallazgos del estudio sugieren que las normas subjetivas, el control conductual percibido y el riesgo percibido del producto (PERBC, PPRsk y SNorms) impactan positivamente la intención de compra de un seguro médico. En este estudio, ampliamos el modelo TPB agregando un nuevo factor, es decir, el riesgo percibido del producto. Por lo tanto, los hallazgos del estudio contribuyen significativamente a la literatura existente sobre seguros de salud. Tomamos el ejemplo de la literatura existente y propusimos un modelo de seis factores. El modelo propuesto comprende cinco factores independientes que ayudan a determinar la intención de compra de seguros de salud de los consumidores de tabaco y alcohol. Sin embargo, el estudio piloto arrojó tres factores independientes (SNorms, PERBC y PPRsk) que influyen significativamente en la intención de compra. La actitud y la utilidad percibida se eliminaron de la escala debido a cargas factoriales bajas y cargas cruzadas.

Los hallazgos del presente estudio indican que los consumidores de tabaco y alcohol en la India están más preocupados por las normas subjetivas, el control percibido del comportamiento y el riesgo percibido del producto en el contexto de la compra de un seguro médico. Los hallazgos de este artículo sugieren que los tres factores son esenciales y desempeñan un papel importante en el desarrollo de una intención de compra positiva entre los consumidores de tabaco y alcohol hacia un seguro médico. Además, para aumentar el interés en obtener un seguro médico entre los consumidores de alcohol y tabaco, los responsables de las políticas de seguros y los profesionales del marketing deberían centrarse en estos tres factores.

Los hallazgos del estudio se alinean con los resultados de varios investigadores que encontraron que los factores anteriores tienen un papel importante en la determinación de la intención de compra de los consumidores. Bainchi et al. ( 32 ) sugirieron que el comportamiento de compra del consumidor está influenciado por familiares, amigos, parientes, colegas y otras personas percibidas como importantes. Si los consumidores pueden realizar cualquier actividad, es más probable que la compren. Varios investigadores han sugerido la importancia del control del comportamiento percibido sobre la intención de compra, entre ellos Photcharorn et al. ( 19 ) y Husin y Ab Rahman ( 35 ). Los hallazgos de nuestro estudio también resaltan la importancia del control del comportamiento percibido sobre la intención de compra de seguro médico entre los consumidores de tabaco y alcohol. Los hallazgos del estudio indican que el riesgo percibido del producto tiene un papel importante en la determinación de las intenciones de compra de los consumidores, lo que concuerda con los resultados de otros investigadores. El riesgo percibido del producto se refiere a la posibilidad de que un producto funcione de manera no convencional en comparación con su especificación original ( 45 ). Cuando los clientes no están seguros de su elección, experimentan riesgos durante el proceso de compra ( 46 ). Según la teoría de cómo los consumidores perciben el riesgo, los clientes sienten riesgo cuando se enfrentan a incertidumbre y resultados desfavorables de acciones que no cumplen con sus expectativas ( 46 , 66 , 67 ).

Un comentario en “Consumidores de tabaco y alcohol, en los seguros de salud.”