Serie la Medicina administrada. Managed Care.

Capítulo 4.

Dr. Yang Wang | JeffreyMarrBA Mark Katz Meiselbach PhD | Jianhui Xu PhD |,

Escuela de Salud Pública Johns Hopkins Bloomberg, Baltimore, Maryland EE. UU.

Correspondencia Yang Wang, Escuela de Salud Pública Johns Hopkins Bloomberg, 1812 Ashland Ave, Baltimore, MD21205, EE. UU. Correo electrónico: ywang406@jhu.edu Información de financiación Arnold Ventures

Resumen del Titular de la Cátedra Gestión Estratégica Universidad ISALUD. Dr. Carlos Alberto Díaz.

El poder del mercado en volumen, el poder comercial en la fijación de precios. El medicare les da subsistencia y ganancias menores, los asegurados privados tienen más ganancias. La puja entre los precios regulados y los fijados por las aseguradoras, revelan los comportamientos de las fuerzas de mercado en un sistema Adaptativo Complejo de la Salud.

El presente estudio analiza en profundidad la influencia que ejerce el poder de mercado de las aseguradoras comerciales sobre la determinación de los precios negociados para la atención hospitalaria dentro de los planes de Medicaid Managed Care (MMC). Utilizando fuentes de datos actualizadas de transparencia de precios hospitalarios (compilados por Turquoise Health, julio de 2023) y registros de cuota de mercado de aseguradoras (Clarivate InterStudy 2021), se estudia la variabilidad de precios en 15 servicios ambulatorios hospitalarios frecuentes, considerando tanto factores internos de cada hospital como la posición relativa de cada aseguradora en los mercados comercial y de Medicaid.

El diseño metodológico emplea una regresión lineal logarítmica con efectos fijos de hospital y procedimiento, y se basa en la integración de más de 39,000 registros de precios de MMC a nivel de aseguradora y procedimiento hospitalario, enlazados con información detallada sobre cuota de mercado por condado. Los resultados revelan que aproximadamente el 25% de la variación en los precios de los planes MMC puede atribuirse a factores internos de los hospitales. Asimismo, se observa que las aseguradoras ubicadas en el cuartil más bajo de participación en el mercado comercial (17%) logran negociar precios de MMC significativamente más bajos para la atención hospitalaria ambulatoria, con reducciones que alcanzan el 4.6% en promedio (IC 95%: 2.8%–6.4%; p < 0,001). Algunas de las principales áreas con precios inferiores incluyen procedimientos médicos/quirúrgicos (3.6%, p < 0,05), radiología (3.6%, p < 0,01) y visitas al servicio de urgencias (6.7%, p < 0,001).

En conclusión, los hallazgos de este estudio confirman que el poder de negociación derivado de una mayor presencia en el mercado comercial permite a las aseguradoras de Medicaid Managed Care obtener precios más favorables para una variedad de servicios hospitalarios ambulatorios. Además, se resalta que la variabilidad intrahospitalaria entre distintas aseguradoras representa aproximadamente una cuarta parte de la variación total de precios en los planes MMC, lo que subraya la importancia de considerar tanto la estructura del mercado asegurador como las características propias de los hospitales al analizar la formación de precios en este sector.

Objetivo: Examinar la relación entre el poder de mercado comercial de las aseguradoras y los precios negociados en los planes de atención hospitalaria de Medicaid Managed Care (MMC).

Fuentes de datos: Precios de MMC a partir de datos de transparencia de precios divulgados por el hospital a julio de 2023 compilados por Turquoise Health, información de inscripción en seguros de los datos de inscripción de Clarivate InterStudy 2021.

Diseño del estudio: Regresión lineal transformada logarítmicamente con efectos fijos hospitalarios y de procedimientos, estimando la variación del precio de la MMC intrahospitalaria en función del cuartil de la cuota de mercado comercial de las aseguradoras y de la cuota de mercado de la MMC para 15 servicios hospitalarios ambulatorios comunes. Métodos de recopilación/extracción de datos: Un total de 39.049 muestras de precios de MMC medidas a nivel de aseguradora de procedimiento hospitalario y MMC se fusionan con datos de cuota de mercado a nivel de aseguradora de condado. Hallazgos principales: Alrededor del 25% de la variación de precios en los planes MMC se debe a factores internos del hospital. En comparación con las MMC, las aseguradoras del cuartil más bajo de participación en el mercado comercial (17%) se asocian con la negociación de un 4,6% (intervalo de confianza del 95%: [2,8%–6,4%], p < 0,001) precios más bajos de MMC para la atención hospitalaria ambulatoria, incluido el 3,6% (p < 0,05) para los procedimientos médicos/quirúrgicos, el 3,6% (p < 0,01) para la radiología y el 6,7% (p < 0,001) para las visitas al servicio de urgencias.

Conclusiones: Las aseguradoras de MMC con una participación sustancial en el mercado comercial negocian precios más bajos de MMC para servicios hospitalarios ambulatorios múltiples

Lo que se sabe sobre este tema

• Los precios hospitalarios pagados por los planes de atención administrada (MMC) de Medicaid varían ampliamente entre los estados y los hospitales, en relación con las tarifas de Medicare.

• Las aseguradoras que ofrecen planes MMC negocian los precios con los hospitales.

Muchas de estas aseguradoras también participan en el mercado de seguros comerciales.

Lo que agrega este estudio

• La variación de precios intrahospitalarios entre diferentes aseguradoras representa alrededor de una cuarta parte de la variación total de precios en los planes de MMC para servicios hospitalarios ambulatorios.

• En comparación con las aseguradoras de MMC sin presencia en el mercado comercial, aquellas con una participación sustancial en el mercado comercial negocian precios más bajos de MMC para la atención hospitalaria ambulatoria, especialmente para las visitas al departamento de emergencias

1 | INTRODUCCIÓN

Los planes de atención administrada (MMC, por sus siglas en inglés) de Medicaid, financiados por programas públicos de Medicaid, son administrados por aseguradoras de salud comerciales.1 Hasta 2021, MMC había inscrito a 68 millones de beneficiarios, lo que representa tres cuartas partes de la inscripción total en Medicaid.2 También incurrió en gastos de $397 mil millones, aproximadamente el 10% del gasto nacional en salud.3,4

Las aseguradoras de MMC reciben pagos capitados de las agencias estatales de Medicaid y se espera que cubran los gastos médicos calificados.1

Mientras que las aseguradoras de MMC son Sujetos a la supervisión estatal, como las regulaciones de adecuación de la red, tienen un margen de maniobra sustancial en los precios que pagan a los proveedores.5

Hasta hace poco, se sabía poco sobre sus tarifas de pago por la atención hospitalaria. Si bien un estudio reciente encontró una variación sustancial en estos precios, los factores subyacentes que impulsan la variación siguen sin explorarse.6

En el mercado de seguros de salud comerciales, está bien establecido que las aseguradoras con mayor participación de mercado suelen pagar precios negociados más bajos por la atención hospitalaria, dada su mayor capacidad de negociación.7–11

Es posible que se aplique un mecanismo de fijación de precios similar en las negociaciones sobre los precios de MMC. Las grandes aseguradoras nacionales, como Centene, UnitedHealth group, Molina, Anthem y CVS/Aetna, desempeñan un papel central en el mercado de MMC.1 La mayoría de ellas también participan en el mercado comercial, donde los precios son considerablemente más altos y algunas aseguradoras mantienen cuotas de mercado sustanciales.12,13

Los ejecutivos de seguros y hospitales señalan que a menudo negocian sobre la cartera completa de negocios de la aseguradora cuando la aseguradora participa en múltiples segmentos del mercado.14

Por lo tanto, es posible que la cuota de mercado de las aseguradoras de MMC en el mercado comercial pueda influir en los precios de los hospitales de MMC, además de en su cuota de mercado de MMC.

En este estudio, examinamos empíricamente si una mayor participación en el mercado de seguros comerciales se asocia con precios más bajos negociados de MMC para servicios hospitalarios comunes, incluidos procedimientos médicos y quirúrgicos, servicios de radiología y visitas a los servicios de emergencia. Utilizando los precios de MMC negociados por las aseguradoras recientemente divulgados bajo la regla de Transparencia de Precios Hospitalarios,15 nuestro estudio documenta el posible desbordamiento del poder de mercado en diferentes segmentos del mercado de seguros. Nuestros resultados también arrojan luz sobre la formulación de políticas con respecto al gasto y la presupuestación de Medicaid.

2 | MÉTODOS

2.1 | Utilizamos los datos de Turquoise Health, que recopila y compila los datos de precios de los hospitales en el marco de la transparencia federal de precios hospitalarios WANGETAL.

Lo que agrega este estudio • La variación de precios intrahospitalarios entre diferentes aseguradoras representa alrededor de una cuarta parte de la variación total de precios en los planes de MMC para servicios hospitalarios ambulatorios. • En comparación con las aseguradoras de MMC sin presencia en el mercado comercial, aquellas con una participación sustancial en el mercado comercial negocian precios más bajos de MMC para la atención hospitalaria ambulatoria, especialmente para las visitas al departamento de emergencias. 15,16 Los datos son transversales y reflejan la información de precios autodivulgada por los hospitales a julio de 2023. Específicamente, extrajimos los precios de MMC negociados por la aseguradora para 15 servicios comunes con altas tasas de divulgación hospitalaria, incluidos cinco procedimientos médicos y quirúrgicos, cinco servicios de radiología y cinco visitas al departamento de emergencias (ED), todos medidos en códigos de Terminología de Procedimiento Actual (CPT).6,10,11,17 Además, excluimos los valores de precio superior e inferior del 1% por procedimiento como posibles anomalías en los datos.10 Luego construimos nuestra medida de precios a nivel de procedimiento de aseguradora hospitalaria, utilizando el valor medio si hay varios precios (por ejemplo, en diferentes planes ofrecidos por la misma aseguradora).18,19 Obtuvimos información de inscripción a nivel de aseguradora y condado de los datos de inscripción de InterStudy 2021 de Clarivate.20

Calculamos la participación en el mercado comercial a nivel de condado de cada aseguradora como su porcentaje de la inscripción total de planes patrocinados por el empleador y los planes del mercado de la Ley de Cuidado de Salud a Bajo Precio. De manera similar, calculamos la participación de mercado de MMC a nivel de condado de cada aseguradora como su porcentaje de la inscripción total de MMC. A continuación, vinculamos estas dos medidas de cuota de mercado con nuestra medida de precios a nivel de hospital-asegurador-procedimiento, haciendo coincidir los nombres de los condados (donde se encontraba el hospital) y de las empresas matrices de las aseguradoras.10

Fusionamos aún más estos datos con la encuesta anual de hospitales de la American Hos pital Association (AHA) de 2021 para identificar las características de los hospitales.21

En concreto, solo incluimos los hospitales generales de cuidados intensivos con días de cama positivos en Medicaid, y ubicados en los 37 estados que tenían más del 10% de penetración de MMC a partir de 2020.1,6 Para permitir comparaciones de precios entre aseguradoras dentro de los hospitales, excluimos aún más los pares de procedimientos hospitalarios con precios divulgados por solo 1 aseguradora de MMC. Nuestras muestras finales incluyeron un total de 39,049 muestras de precios descubiertas por 1,129 hospitales de 32 estados (Apéndice S1).

En comparación con los 2,438 hospitales generales de cuidados agudos restantes de los 37 estados que ofrecían planes MMC, los hospitales de nuestra muestra tenían más probabilidades de ser sin fines de lucro (74 % frente a 59 %), urbanos (69 % frente a 58 %), con camas más grandes (promedio de 218 frente a 154), capacitando a residentes médicos (41 % frente a 31 %), afiliados a un sistema hospitalario (80 % frente a 63 %) y tratando a más pacientes de Medicaid (19.8 % frente a 18.6 %). utilizando pruebas T y pruebas de Chi-cuadrado (nivel significativo de p < 0,05) (Apéndice S1). 2.2 |

En primer lugar, evaluamos el alcance de la variación de los precios intrahospitalarios entre las aseguradoras de MMC mediante la regresión de los precios de MMC sobre los efectos fijos hospitalarios para nuestras 1.129 muestras hospitalarias utilizando un modelo lineal para cada procedimiento individual. A continuación, calculamos la diferencia entre el valor de R cuadrado y 1 para cada regresión para medir la proporción de MMC

Variación de precios atribuible a factores intrahospitalarios.

Para documentar la magnitud de la variación del precio de la MMC, calculamos además la relación entre el precio máximo y el precio mínimo de la MMC dentro de cada procedimiento hospitalario en diferentes aseguradoras. A continuación, evaluamos si esta variación del precio de la MMC intrahospitalaria estaba asociada con la cuota de mercado comercial de las aseguradoras de MMC. Específicamente, primero categorizamos los precios de MMC en cuartiles de participación en el mercado comercial (bajo = primer cuartil, medio-bajo = segundo cuartil, medio alto = tercer cuartil y alto = cuarto cuartil) como nuestra variable explicativa clave, un método utilizado en investigaciones previas sobre la fijación de precios de seguros y la participación en el mercado comercial.11 Resumimos los precios promedio de MMC para cada procedimiento, estratificados por los cuatro cuartiles de participación en el mercado comercial. Para el análisis de regresión, utilizamos modelos lineales logarítmicos transformados para examinar la relación entre los precios negociados de MMC y el cuartil de participación en el mercado comercial, controlando la participación en el mercado de MMC, así como los efectos fijos hospitalarios y de procedimientos.7,9,10

Se hace calculo exponencial de los coeficientes estimados, restamos por uno, y los interpretamos como la diferencia porcentual en los precios de MMC asociados con el cuartil de participación en el mercado comercial de la aseguradora, en relación con el cuartil más bajo como grupo de referencia. Probamos la sensibilidad de las especificaciones de nuestro modelo utilizando una especificación lineal de la cuota de mercado comercial, así como evaluando por separado si los precios de la MMC están asociados sólo con la cuota de mercado de la MMC o sólo con la cuota de mercado comercial. Para probar la sensibilidad de nuestra categorización del cuartil de participación en el mercado comercial, redefinimos nuestro modelo después de reclasificar el cuartil de participación de mercado de las aseguradoras comerciales a nivel hospitalario (dentro de cada hospital en lugar de entre todas las muestras). Además, para evaluar los posibles resultados heterogéneos en los diferentes servicios, estimamos nuestros modelos estratificados por tres tipos de procedimientos (procedimientos médicos/quirúrgicos, servicios de radiología, visitas al servicio de urgencias), así como por cada uno de los 15 procedimientos individuales. No se buscó la aprobación de la junta de revisión institucional porque este estudio no involucró participantes humanos.

El análisis estadístico se llevó a cabo utilizando el software Stata versión 17 (Stata Corp).

El Apéndice S8 incluye un método complementario y una ecuación matemática del modelo de regresión.

3 | RESULTADOS

Nuestro estudio incluyó un total de 39.049 muestras de precios a nivel de procedimientos hospitalarios y aseguradoras de 1.129 hospitales y 38 aseguradoras de MMC en 32 estados (Apéndice S1). Las aseguradoras más grandes fueron Centene, United Health Group y Anthem, que representaron el 17%, 16% y 13% de nuestra muestra, respectivamente (Apéndice S2). Para la mayoría de los 15 procedimientos, alrededor del 20% al 30% de la variación del precio de la MMC se atribuyó a factores intrahospitalarios, lo que indica una magnitud considerable (Figura 1). La mediana de la relación entre el precio máximo y el mínimo intrahospitalario osciló entre 1,15 y 1,37, mientras que los percentiles 75 variaron entre 1,64 y 2,23 para los 15 procedimientos, lo que indica una variación considerable dentro de los precios hospitalarios de la MMC entre las aseguradoras (Apéndice S5). En el Apéndice S3 se resume la variación de la cuota de mercado comercial de las aseguradoras de MMC por cuartiles, donde las aseguradoras de MMC se encuentran en el nivel más bajo de Investigación de Servicios de Salud 3

FIGURE1

Porcentaje de variación de precios en los planes de atención administrada (MMC) de Medicaid atribuible a factores intrahospitalarios, por procedimiento. Se analizaron los precios de MMC sobre los efectos fijos hospitalarios para nuestras 1129 muestras hospitalarias utilizando un modelo lineal para cada procedimiento individual. El gráfico de barras muestra la diferencia entre el valor de R cuadrado y 1 para cada regresión para medir la proporción de la variación del precio de la MMC atribuible a factores intrahospitalarios.

EGD: esofagogastroduodenoscopia.

TAC, tomografía computarizada.

Urgencias, Servicio de Urgencias. El cuartil prácticamente no tenía participación en el mercado comercial (17%).

Por el contrario, la distribución de las cuotas de mercado de MMC de las aseguradoras fue menos sesgada, con una mediana del 17% y un rango intercuartílico del 8% al 36%.

De los 1.129 hospitales de nuestra planta, 1.060 (94%) de ellos tenían precios de MMC de aseguradoras contratantes con sus cuotas de mercado comercial clasificadas en al menos dos cuartiles diferentes.

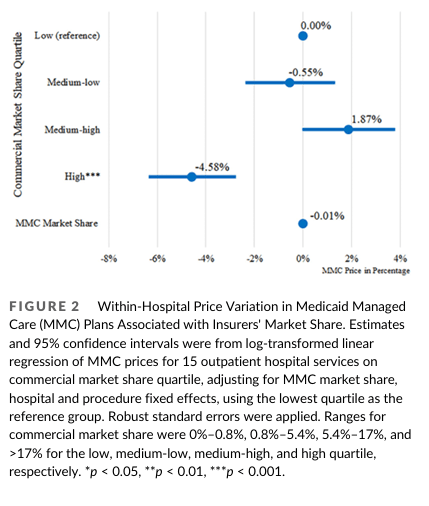

El Apéndice S4 muestra los precios promedio no ajustados de MMC de cada procedimiento por cuartil de participación en el mercado comercial de las aseguradoras, donde los precios promedio de MMC del cuartil más alto fueron aproximadamente un 10% más bajos que los precios promedio de MMC del cuarto más bajo para los cinco servicios de radiología, las cinco visitas a la sala de emergencias y fisioterapia.

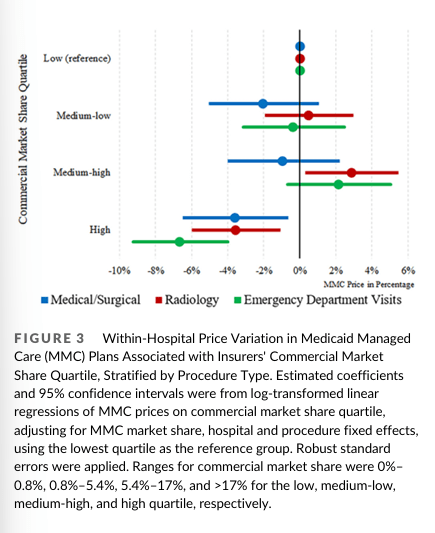

En comparación con los precios de MMC de las aseguradoras con el cuartil de cuota de mercado comercial más bajo dentro del mismo hospital y procedimiento, los precios de MMC del cuartil de cuota de mercado comercial medio-bajo y medio-alto no fueron significativamente diferentes (Figura 2, apéndice S6). Sin embargo, los precios de MMC en el cuartil más alto de participación en el mercado comercial fueron 4.6% (intervalo de confianza [IC] del 95%: [2.8%–6.4%], p < 0.001) más bajos. Además, no encontramos una asociación estadísticamente significativa entre la cuota de mercado de MMC y los precios de MMC. Estos hallazgos fueron robustos a seis especificaciones de modelos alternativos (Apéndice S6). Las regresiones estratificadas por categoría de procedimiento mostraron resultados similares, pero más dinámicos. En concreto, los precios de la MMC pagados por las aseguradoras con el cuartil de mayor cuota de mercado comercial fueron del 3,6% (IC del 95%: [0,7%–6,6%], p < 0,05), del 3,6% (IC del 95%: 4 |

DISCUSIÓN

Sobre la base de investigaciones recientes que encontraron una variación sustancial en los precios de MMC entre hospitales y estados,6 documentamos aún más la considerable variación de precios de MMC dentro del hospital, que representó aproximadamente una cuarta parte de la variación general de precios en el mercado de MMC para la atención hospitalaria externa. Descubrimos que un factor clave que impulsa esta variación de precios entre las aseguradoras de un mismo hospital es su poder de mercado comercial.

En promedio, las aseguradoras de MMC en el cuartil superior de la cuota de mercado de las aseguradoras comerciales pagaron alrededor de un 5% menos de precios de MMC por la atención hospitalaria externa que aquellas con poca o ninguna participación en el mercado comercial, incluidos precios casi un 4% más bajos para los procedimientos médicos/quirúrgicos y los servicios de radiología, y precios casi un 7% más bajos para las visitas a los servicios de urgencias. Estas diferencias porcentuales se correspondieron con ahorros de $5 a $35 dólares a nivel de procedimiento para los planes MMC emitidos por aseguradoras en el cuartil superior de la participación en el mercado comercial, en relación con los del cuartil inferior. Sin embargo, no encontramos una relación fuerte entre la cuota de mercado de MMC y los precios hospitalarios de MMC.

Nuestros hallazgos son consistentes con investigaciones anteriores que demuestran la importancia del poder de negociación de las aseguradoras (medido en forma de participación en el mercado comercial) en las negociaciones de precios con los hospitales.7–11

Aportamos nuevos hallazgos de que el poder de mercado comercial también puede relacionarse con los precios de los hospitales de MMC. Estos efectos indirectos del mercado comercial en el mercado de MMC son importantes dado el grado en que las aseguradoras participan simultáneamente en ambos segmentos de mercado. Cabe destacar que encontramos que la variación de los precios intrahospitalarios está asociada con la cuota de mercado comercial, pero que tiene poca asociación con la cuota de mercado de MMC.

Los mercados de seguros comerciales son grandes y los precios son considerablemente más altos que los de Medicaid.13

Los hospitales quieren atraer pacientes comerciales rentables, lo que les da a las grandes aseguradoras comerciales un poder de mercado sustancial.

Nuestros resultados sugieren que este poder de mercado comercial, pero no el poder de mercado específico de Medicaid, puede traducirse en precios más bajos de Medicaid. Dado que el mercado comercial tiene una inscripción de pacientes sustancialmente mayor y precios negociados más altos que los de MMC, una aseguradora con un gran número de pacientes comerciales que pagan mucho puede amenazar de manera creíble a los hospitales con la exclusión de su red comercial si el hospital no está dispuesto a aceptar precios más bajos de MMC.22

Precios negociados más bajos de MMC permitirían a los aseguradores retener ganancias adicionales de los pagos establecidos por las agencias estatales de Medicaid. lo que podría motivar a las aseguradoras a utilizar su poder de mercado del mercado comercial de esta manera. Nuestros hallazgos pueden tener implicaciones políticas adicionales para el gasto y el presupuesto de Medicaid. Específicamente, nuestros resultados sugieren que los pacientes con MMC inscritos en planes operados por aseguradoras de MMC con mayor participación en el mercado comercial tienen tasas de pago hospitalario más bajas, en comparación con los pacientes con MMC inscritos en planes de aseguradoras con poca presencia en el mercado comercial. Estas tasas de pago más bajas podrían tener un mayor impacto en el presupuesto de Medicaid, la participación de los proveedores debido a la tasa de reembolso y el acceso de los pacientes, que son brechas de investigación importantes que justifican una investigación futura. 4.1 | Limitaciones Este estudio tiene varias limitaciones: En primer lugar, la muestra de nuestro estudio depende del cumplimiento de la divulgación por parte de los hospitales en virtud del Precio del Hospital