- Introducción del análisis del sector salud.

Introducción:

El análisis estratégico requiere tener en cuenta factores políticos, económicos, sociales, tecnológicos, sectoriales, ecológicos y legales. Debe complementarse con el estudio del mercado y las cinco fuerzas de Porter: el riesgo de entrada de nuevos competidores, el poder de negociación de proveedores y clientes, la amenaza de productos o servicios sustitutos y el nivel de rivalidad entre empresas actuales.

El método PESTEL facilita organizar la información al examinar el entorno de una organización, permitiendo identificar eventos relevantes a partir de datos obtenidos, monitoreados y procesados durante, por ejemplo, los últimos tres años. Este enfoque ayuda a reconocer tanto riesgos como oportunidades, lo que es fundamental para definir la estrategia adecuada. El análisis destaca cómo interactúan estos factores con los aspectos de calidad, acceso y equidad en los servicios de salud. Para llevarlo a cabo, se deben seleccionar los factores pertinentes, buscar información relevante, evaluar su impacto, detectar amenazas y oportunidades y desarrollar las estrategias correspondientes. En el ámbito sanitario, este proceso se complica debido a la influencia de intereses particulares, falta de datos fiables, escasa transparencia y ausencia de análisis objetivos.

Al estudiar organizaciones que operan en la sociedad y dentro del mercado, hay que considerar elementos como la jerarquía, heterarquía, costos de transacción, incertidumbre y comportamientos oportunistas.

Políticas:

Los factores políticos inciden en la regulación y el financiamiento del sector salud. Las políticas gubernamentales determinan aspectos clave como la cobertura, el acceso y la sostenibilidad del sistema sanitario.

Estas variables presentan diferencias entre regiones de nuestro país, relacionadas con la solidez de las administraciones públicas, los resultados electorales, la demanda de servicios, la organización de la oferta de servicios, las dificultades de la relación entre la atención primaria y la especializada, la composición de la oferta asistencial en gobiernos locales, así como con las particularidades económicas de las cuentas provinciales. A nivel nacional, existen componentes estratégicos definidos por el gobierno central, cuya orientación ideológica liberal postula que la atención en salud debe ser progresivamente delegada a individuos, provincias y seguros privados, considerando que la función estatal en este ámbito es limitada.

La perspectiva del pensamiento “liberal” imperante intenta minimizar principios de solidaridad y justicia social, promoviendo una visión menos colectivista. En consecuencia, el sistema podría experimentar reformas orientadas a restringir el financiamiento colectivo por otro individual y voluntario, lo que incrementaría los déficits económicos de los financiadores y, eventualmente, conduciría al cierre y liquidación de obras sociales con menor eficiencia, sin contemplar mecanismos de reasignación para quienes pierdan cobertura—particularmente personas mayores o con enfermedades preexistentes, quienes enfrentan mayor dificultad para acceder a nuevos prestadores.

La financiación de la salud con el aporte y la contribución es insuficiente para dar cobertura a la canasta de prestaciones, por lo tanto, requiere que se evalúe una forma suplementaria de financiación.

La acción concreta es suspender el aporte convulsivo a los sindicatos del 2% para las actividades sociales, pero en la actualidad financian el déficit de los sistemas de salud.

La decisión política es que los sistemas de salud no se financien más con impuesto al trabajo, pero no le saldrá más económico a los ciudadanos sino seguramente más caros.

Esta decisión estratégica implica una transformación sin precedentes, ya que este sistema comenzó en el año 1968 con un gobierno militar y acuerdo con las entidades sindicales.

Las reformas no terminan allí, sino en la duración de la jornada laboral, en la ultraactividad, en la negociación de los convenios colectivos de trabajo por empresa, no por sector, lo cual afectará la asimetría, las vacaciones y las indemnizaciones por despidos. Permitirá premiar a los que tienen más productividad.

Económicas:

El estado de la economía influye directamente en los presupuestos asignados al sector salud. Incrementos en el PBI pueden facilitar mayores inversiones, mientras que las crisis económicas y los ajustes fiscales suelen reducir los recursos disponibles y limitar el acceso a los servicios.

El superávit fiscal permite afrontar pagos corrientes y obligaciones de la deuda, aunque no ha sido suficiente para incrementar reservas ni para mitigar riesgos macroeconómicos, por corridas cambiarias o especulativas.

Se han autorizado endeudamientos jurisdiccionales provinciales, pero los niveles de consumo continúan estancados.

Los subsidios al sector energético se redujeron un 38%, situándose en $3185 millones, mientras que los subsidios al transporte cubren el 69% del valor del boleto.

En octubre, el Sector Público Nacional (SPN) registró un superávit financiero de $517.672 millones, resultado de un saldo primario de $823.925 millones y el pago neto de intereses de deuda pública por $306.253 millones. De esta forma, al décimo mes del año, el SPN acumuló un superávit financiero aproximado del 0,5% del PIB y un superávit primario del 1,4% del PIB, manteniendo la disciplina fiscal del programa gubernamental. Los aportes y contribuciones a la seguridad social crecieron un 35,9% interanual. El Brasil tiene un superávit del 3% del PIB, lo que le ha permitido en los últimos veinte años acumular reservar que le dan independencia.

En 2025, la economía nacional aumentó 5% respecto al crecimiento promedio de América Latina (4,5%). Se proyecta que el próximo año el crecimiento se sitúe entre un 4,5% y 5%; sin embargo, el gasto en salud presenta una tendencia superior al crecimiento económico. El gasto en salud representa el 10% del PBI. Diversos estudios, como la curva de Preston[1], demuestran que elevar únicamente el ingreso no garantiza mejores resultados sanitarios. Se tienen que considerar siete factores: ingresos por cápita, disminución de las desigualdades entre los ciudadanos, acceso a los cuidados de salud, formas de cobertura, la educación, los determinantes sociales, los programas activos sobre las enfermedades metabólicas, cardiovasculares y diagnóstico precoz del cáncer. Existe un gradiente social de la salud.

Las inversiones en salud pública son las que contribuyen de manera más significativa a aumentar la esperanza de vida. Es probable que el gasto de bolsillo aumente con las políticas vigentes, lo cual resulta regresivo. Para lograr un impacto positivo en la calidad de vida, es necesario optimizar la organización y la utilización de recursos en prácticas costo-efectivas. La retención de equipos y profesionales constituye un factor relevante, aunque su medición comparativa presenta limitaciones. El superávit fiscal, la abstención de emisión monetaria y los ajustes que afectan salarios y subsidios en servicios públicos y transporte impactan en los indicadores sociales: si bien el porcentaje de pobreza disminuye, el deterioro del consumo afecta a sectores de clase media y la economía evidencia procesos de concentración. Porque parte de los ingresos destinados al consumo hoy se destinan a pagar servicios y transporte.

El gobierno busca inicialmente la desaparición de las obras sociales pequeñas y plantea que los sindicatos dejen de gestionar la atención sanitaria y de financiarse con aportes obligatorios de trabajadores formales, generando tensiones con las organizaciones sindicales y proponiendo reformas laborales asociadas con este objetivo.

La reforma apunta al crecimiento del sistema de salud prepaga, reflejado en el aumento a 8,3 millones de afiliados, dos millones más que en periodos previos. Para la clase media el tener una obra social tiene una cuestión aspiracional.

Otro aspecto de la reforma es que las obras sociales nacionales queden concentradas en un número muy inferior al actual.

La gestión de la salud pública corresponde a las provincias, al igual que sucede con la educación, aunque no se contempla una transferencia de fondos específica. Como consecuencia, la función rectora del Ministerio de Salud tiende a ser menos visible, lo que puede dificultar la convergencia entre los diferentes indicadores.

No se ha definido con claridad el mecanismo de financiamiento para la atención de pacientes con cobertura, especialmente ante la falta de determinación sobre la necesidad de que empresas aseguradoras de salud tendrá el sistema. Existen diversas alternativas de financiamiento que deben ser evaluadas y seleccionadas, ya que la situación actual genera barreras económicas de acceso tanto desde la oferta, debido al financiamiento de las obras sociales, como desde la demanda del paciente. Es importante considerar que esta problemática afecta directamente a pacientes que requieren tratamientos, incluyendo medicamentos de alto costo y eficacia cuestionable, cuya incorporación es demandada. Las ineficiencias presentes en el sistema agravan aún más esta circunstancia.

Los Monotributistas siguen sin financiar su salud, el aporte no está actualizado y es insuficiente para solventar el gasto. Ya que hoy lo que tributan es un 25% de lo que cuesta el PMO. Entonces la recaudación de la seguridad social debe subvencionar a los monotributistas. También lo debe hacer con la discapacidad que se dispusieron aumentos, pero en detrimento del financiamiento mediante aportes y contribuciones. Son personas que tienen demanda contenida.

Tampoco se expresa como se financia la discapacidad.

Sociales:

Las dinámicas sociales como el envejecimiento de la población, la disminución de la natalidad, el aumento de las enfermedades crónicas, las desigualdades en la distribución económica afectan la demanda en los servicios de salud. Factores culturales juegan un rol en la percepción de tratamientos.

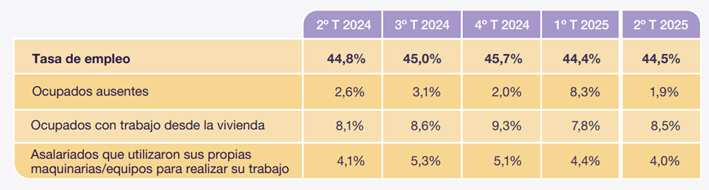

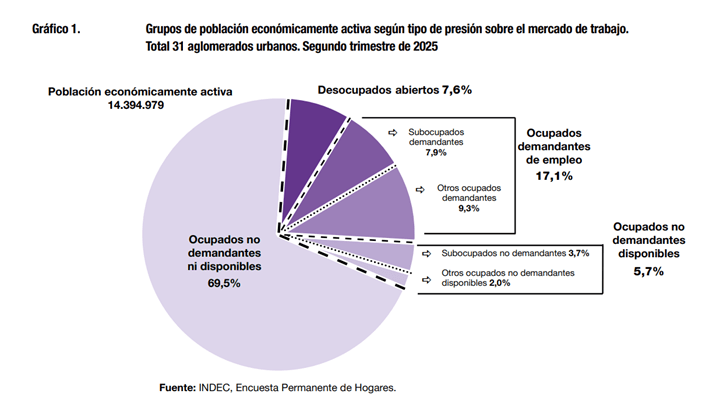

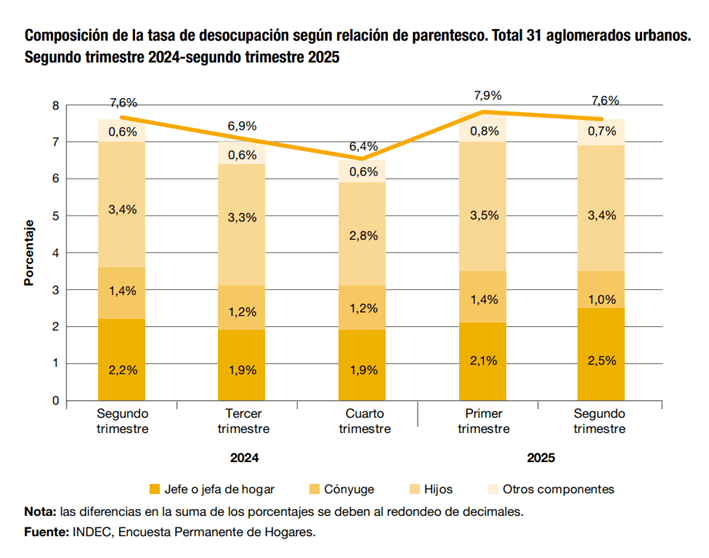

La última desocupación registrada es el 7,6%. Se esta produciendo una disminución en el empleo público, sin crecimiento de empleo privado. Con diferencias por regiones.

Tecnológicos:

El análisis estratégico debe considerar cómo la organización responde a los avances tecnológicos, el posicionamiento que busca o puede lograr en el sistema de salud y las fuerzas competitivas que enfrenta. La tecnología es una realidad actual. Elementos como la digitalización, el big data, el internet de las cosas, la interoperabilidad, la inteligencia artificial, las redes y el acceso a información técnica para la toma de decisiones han llegado para quedarse. Estos factores contribuyen a aumentar la seguridad y mejorar el desempeño organizacional, pero si no modificamos nuestros modelos mentales y paradigmas, las empresas seguirán enfrentando las mismas ineficiencias.

La incorporación de tecnologías innovadoras está cambiando el sector de la salud, permitiendo diagnósticos y tratamientos más precisos; herramientas como la telemedicina y los registros electrónicos son fundamentales para incrementar la eficiencia.

Una de las transformaciones más importantes para la gestión de la salud es la receta electrónica, ya que, a partir del 1 de enero de 2025, es la única modalidad vigente para la prescripción de medicamentos. “A partir de enero, es obligatorio y no puede haber más recetas en papel. La ventaja es que genera mayor seguridad porque no puede haber recetas manuscritas. Por lo tanto, va a haber menos errores, menos impresiones, menos corrupción, mayor trazabilidad, más agilidad y se optimiza el acceso al médico”,

La Telemedicina es otra de las tecnologías que esta transformando el acceso, las formas de atención, el alcance de algunas especialidades, evolucionando las comunicaciones y la difusión de los conocimientos.

La industria farmacéutica ocupa una posición central en el equilibrio entre los incentivos para la innovación, el acceso a tratamientos y la viabilidad económica. Las políticas de protección intelectual, las estructuras de mercado y las estrategias de comercialización configuran su posicionamiento e inciden tanto en las prioridades productivas como en la dinámica innovadora del sector. Una comprensión rigurosa de estas variables resulta fundamental para los actores involucrados, pues posibilita el diseño de políticas que optimicen el acceso y la cobertura, sin comprometer el desarrollo de nuevas moléculas.

A medida que la industria sanitaria continúa adoptando estas tecnologías, es fundamental considerar tanto los beneficios potenciales como los obstáculos que deben superarse para alcanzar su máximo potencial. Las cuestiones éticas, la seguridad de los datos, la interoperabilidad y la brecha digital son desafíos importantes que deben abordarse. Este estudio busca ofrecer una visión general del estado actual de la integración tecnológica en la atención sanitaria. Al comprender estos factores, las partes interesadas pueden comprender mejor las complejidades de los avances tecnológicos, garantizando que la innovación conduzca a una mejor atención al paciente y a una mayor eficiencia operativa.

Los profesionales sanitarios, como médicos, enfermeros y personal administrativo, están experimentando un cambio de paradigma en sus funciones gracias a los avances tecnológicos. Los algoritmos de IA y ML facilitan los procesos de diagnóstico, permitiendo diagnósticos más precisos y oportunos, reduciendo el error humano y mejorando los resultados de los pacientes. Los dispositivos IoT facilitan la monitorización continua de los pacientes, lo que permite la gestión proactiva de enfermedades crónicas y reduce los reingresos hospitalarios.

La estrategia relacionada con la tecnología con la quirúrgica con la robótica, la terapéutica con la terapéutica protónica, la mejora de la seguridad con la trazabilidad y los cambios en los diseños en relación con la incorporación de tecnología.

En términos de impacto económico, el tamaño del mercado mundial de personal sanitario alcanzó los 59.260 millones de dólares en 2023 y se proyecta que supere los 103.290 millones de dólares para 2033, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 5,52 % durante el período de pronóstico de 2024 a 2033. Este crecimiento subraya la creciente demanda de servicios sanitarios y la necesidad crítica de profesionales sanitarios cualificados. Sin embargo, la Organización Mundial de la Salud (OMS) estima un déficit proyectado de 10 millones de trabajadores sanitarios para 2030, predominantemente en países de ingresos bajos y medianos bajos, lo que destaca un desafío significativo para satisfacer las necesidades mundiales de atención sanitaria

Sectoriales:

El subsector de la seguridad social está compuesto por las Obras Sociales Nacionales (OSN) comprendidas en la Ley 23.660, las de regímenes especiales como las de las universidades, la de los poderes legislativos y judicial, la de las fuerzas armadas y de seguridad, el Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJP-PAMI), y las Obras Sociales Provinciales (OSP), entre otras.

Existen 292 OSN que brindan cobertura de salud a trabajadores en relación de dependencia que se desempeñan en distintos ámbitos privados o la administración pública nacional y a sus grupos familiares, así como, a monotributistas (MSAL, 2023)

El INSSJP-PAMI es la obra social más grande de Latinoamérica, otorgando cobertura a 5 millones de jubilados y sus familiares a cargo, pensionados y veteranos de guerra.

Las OSP son 24 y brindan cobertura a empleados públicos que prestan servicios en las administraciones provinciales y la Ciudad Autónoma de Buenos Aires, a sus familiares y en algunos casos a adherentes voluntarios

El presente modelo de funcionamiento de la seguridad social evidencia limitaciones a partir de las sucesivas crisis económicas que atraviesa el país desde la década de 1970, las cuales han producido transformaciones estructurales en las características del mercado laboral. Entre los factores que han incidido en la disminución sostenida del “pool” de recursos gestionados por las obras sociales se destacan las elevadas tasas de desocupación, el incremento de la informalidad laboral, la pérdida del poder adquisitivo salarial frente a la inflación y el deterioro respecto al dólar producto de constantes devaluaciones de la moneda nacional. Dicho fondo de recursos está destinado a financiar un sistema prestacional cuyos costos presentan una tendencia creciente, atribuible a la incorporación continua de tecnologías y medicamentos innovadores, el proceso inflacionario persistente y la tendencia a la dolarización de dichos costos.

El subsistema privado está compuesto por 674 entidades de medicina prepaga, entre las que se registran 283 Sociedades Comerciales, 220 Mutuales, 87 Obras Sociales con planes de adhesión o superadores, 40 Asociaciones Civiles, 27 Cooperativas, 5 Fundaciones, 1 Unipersonal y 11 Federaciones Médicas, Colegios Profesionales, Sindicatos o Fideicomisos (MSAL, 2023). Pero diez de ellas, concentran el 70% del mercado.

La carencia de recursos humanos en salud es un problema mundial, regional y argentino, es en cantidad y en distribución, en algunas especialidades médicas y en la enfermería. Si se analiza la cantidad de agentes del sistema sin discriminar donde brindan servicios, que formación tienen, podemos seguir un rumbo erróneo, el número de profesionales anestesiólogos es insuficiente, de neonatólogos, de intensivistas pediátricos, de cirujanos infantiles, de terapistas intensivos de adultos, de médicos de familia, entre otros. Esto responde a una variedad de factores: del mercado laboral, de cupos de residencia, de otorgamiento de títulos, de remuneración en el sector público y de aranceles privados. Este ultimo factor es una situación que facilita la radicación de nuevos profesionales en las distintas regiones de la argentina. En esos servicios que se caracteriza de profesionales en servicios pediátricos, se esta produciendo una concentración en el sector público de salud que debe correlacionarse con la mejora en la calidad del servicio.

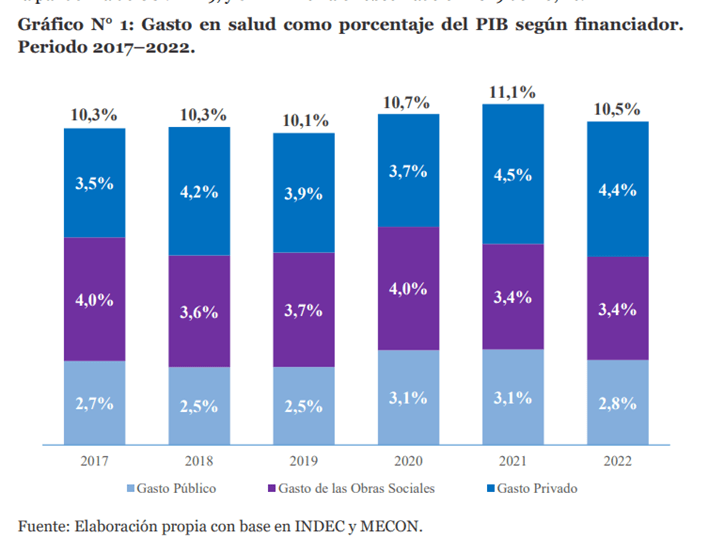

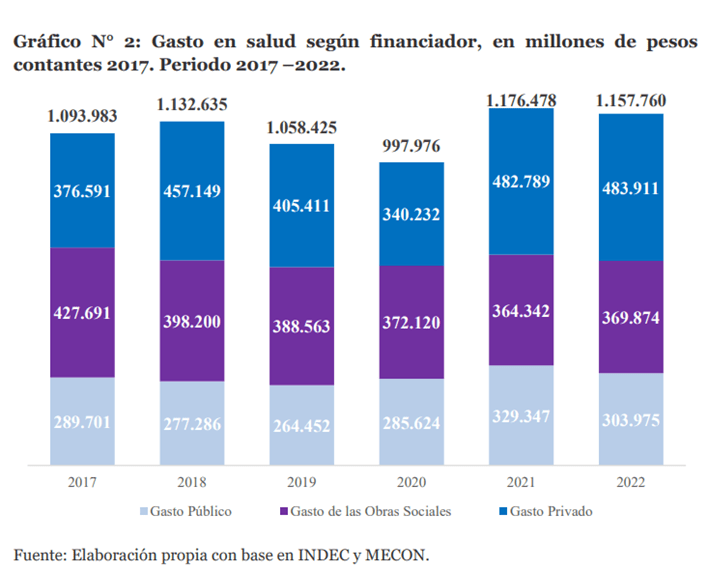

Como se observa existe una tendencia clara al crecimiento del gasto privado en salud. La mitad en cuota del sistema de salud prepaga, y la otra en gasto de bolsillo. Un comportamiento diferente se evidencia en las Obras Sociales, donde se observa una caída sostenida del gasto anual en términos reales hasta el año 2021 (14,8% con respecto al año 2017) y un cambio en la tendencia en el 2022 con un crecimiento de 1,5% con respecto al año anterior. Esto último se vio impulsado por el crecimiento del 2,4% del gasto de las OSN (incluido el INSSYJP-PAMI y las de Régimen especial) con respecto al año anterior. Por su parte las OSP durante todo el periodo estuvieron marcadas por una caída sostenida del gasto en términos reales, solo con un leve crecimiento anual del 1,7% durante el año 2021. Una mayor variabilidad se observa en el comportamiento del sector privado que registró una variación anual positiva del gasto real en el año 2018 y nuevamente en 2021 y 2022, alcanzando en este último año el valor más alto de la serie, implicando un aumento del 28,5% con respecto al año 2017.

Sectorialmente la intención es descentralizar en las provincias la atención y el gasto en salud pública de sus habitantes, una menor cantidad de obras sociales, para las capitas medias o bajas, finalmente concentrar en unas diez prepagas el segmento de mejores ingresos, que otras empresas financio-gerenciadoras, crezcan en la integración y bajen los costos de transacción. Cada vez más actores integrarán las funciones gerenciar, financiar y prestar, ser más empresas integradas, con un Managed care del estilo de la Kaiser Permanent. Sustituir el modelo solidario de aportes por uno basado en la capacidad de pago. Todas las personas que se jubilen serán transferidas al INSSJP, cuyo funcionamiento no será modificado.

Los ciudadanos clasificados como “no elegibles” para acceder al seguro deberán recurrir a un sistema público que no ha sido adaptado para responder eficientemente al incremento de la demanda. Dicho sistema enfrenta problemas históricos relacionados con su gestión y productividad, y suele mostrar limitaciones en su desempeño organizacional. La estructura de costos restringe la flexibilidad operativa, y los procedimientos de compras pueden afectar negativamente la producción debido a sus plazos. Asimismo, el personal observa una disminución progresiva en sus ingresos, dado que las cuentas provinciales no permiten aumentar significativamente el gasto en recursos humanos, considerando que también es necesario destinar fondos a otras áreas sociales bajo responsabilidad estatal.

En Argentina, el 42% de las personas trabajadoras tiene un empleo no formal, lo que equivale a más de nueve millones. Esta cifra incluye a quienes trabajan sin registrarse como asalariados y a quienes son cuentapropistas, sin acceso a derechos laborales básicos. Como resultado, muchas quedan fuera del sistema formal: si sus ingresos no alcanzan para acceder a un seguro de salud, no estarán nominalizadas y solo podrán atenderse donde encuentren alguna posibilidad, o, como sucede actualmente, podrían morir al intentarlo.

Este planteamiento no implica que deban perpetuarse las disfunciones del sistema; por el contrario, dentro de este modelo de mercado competitivo, se busca incentivar a las empresas que puedan ofrecer servicios a quienes actualmente carecen de capacidad de pago, de modo que resulte viable su aseguramiento.

Se propone implementar diversas herramientas orientadas a la reducción de los costos de producción en los sistemas, considerando que el complejo industrial médico no garantiza por sí mismo la equidad. Entre las medidas sugeridas se encuentran: compras centralizadas, esquemas de riesgo compartido, negociaciones directas, seguros para enfermedades con tratamiento de alto costo mensual y anual, así como seguros destinados a patologías raras o huérfanas. Asimismo, se recomienda revisar la aplicación de impuestos al cheque y del IVA sobre las compras realizadas por entidades que prestan servicios de seguridad social.

Las empresas deben dejar de depender del estado de emergencia sanitaria; prolongarlo podría causar una crisis generalizada o incluso su quiebra definitiva. Mientras que los grandes actores del sistema con apalancamiento financiero interno y externo podrán realizar inversiones en sistemas de prestación nuevos, con mayor confort y lujo, tecnología y alta complejidad.

Legales:

El marco legal constituye la base para la regulación del sector salud, estableciendo la protección de los derechos de los pacientes. Incluye legislación laboral, convenios, leyes de protección, normas de seguridad, estándares de calidad, habilitaciones y certificaciones. La correcta adaptación y verificación del cumplimiento normativo resulta fundamental para responder a los desafíos emergentes en el ámbito sanitario. El proceso regulatorio se ha enfocado en garantizar derechos, aunque en ocasiones sin considerar el financiamiento adecuado, lo que ha derivado en la incorporación de prestaciones no necesariamente alineadas con la sostenibilidad de los recursos.

Ecológicos:

Hace referencia a temas ambientales, el tratamiento de desechos y el compromiso con la responsabilidad social.

Resumen estratégico.

El análisis estratégico describe las propuestas de reforma y los desafíos del sistema de salud en Argentina. Por un lado, se plantea descentralizar la atención y el gasto en salud pública hacia las provincias, reducir la cantidad de obras sociales para los sectores de ingresos medios y bajos, y concentrar la cobertura de los segmentos de mayores ingresos en unas pocas prepagas, promoviendo la integración empresarial y la reducción de costos. El modelo solidario de aportes sería sustituido por uno basado en la capacidad de pago, y quienes se jubilen serían transferidos al INSSJP sin cambios en su funcionamiento.

Se destaca el problema de los trabajadores no formales, quienes, al no tener acceso a seguros de salud, quedan excluidos del sistema formal y enfrentan graves riesgos. El sector público, que los debería asistir, no está preparado para absorber el incremento de la demanda y presenta dificultades históricas de gestión, baja productividad y limitaciones presupuestarias, especialmente para mejorar los ingresos del personal y atender otras áreas sociales.

En este contexto, la propuesta busca incentivar a empresas para que desarrollen servicios accesibles a quienes no pueden pagar, utilizando herramientas como compras centralizadas, esquemas de riesgo compartido, negociaciones directas y seguros especializados para patologías costosas o raras. Además, se recomienda revisar la carga impositiva sobre las entidades de seguridad social.

Las empresas deben dejar de depender de la emergencia sanitaria prolongada, ya que esto podría conducir a una crisis generalizada o incluso la quiebra. Los actores financieros más grandes podrán invertir en nuevos sistemas de prestación de servicios, con mayor tecnología y confort.

En cuanto al marco legal, se subraya la importancia de la regulación para proteger los derechos de los pacientes, aunque en ocasiones su aplicación no ha considerado la sostenibilidad financiera, incorporando prestaciones que afectan los recursos disponibles. Por último, se menciona la necesidad de atender aspectos ecológicos, como el tratamiento de desechos y la responsabilidad social en el sector.

Utilidad del análisis externo

La utilidad del análisis externo en el diagnóstico estratégico radica en su capacidad para anticipar los factores que pueden influir en el desempeño de la empresa dentro del sector salud. Permite identificar con precisión tanto las oportunidades para crecer y mejorar, como las amenazas que pueden poner en riesgo la sostenibilidad y competitividad del negocio. Este enfoque ayuda a orientar la toma de decisiones, la asignación de recursos y el diseño de estrategias adaptativas ante cambios regulatorios, tecnológicos o de mercado, fortaleciendo la posición de la organización frente a los desafíos y dinamismos propios del entorno sanitario.

El análisis externo para el diagnóstico estratégico permite detectar tanto oportunidades como amenazas en el sector salud. Las oportunidades incluyen la integración de financiadores y prestadores, la adopción de tecnología e innovación para aumentar la eficiencia, la entrada de inversión extranjera o el acceso a financiamiento de bajo costo para proyectos de inversión. Por otro lado, entre las amenazas se encuentran la incertidumbre respecto al proceso de reforma, la posible consolidación del mercado, la resistencia al cambio que podría generar inestabilidad y la preocupación de que la reforma no sea integral ni coordinada para rediseñar el modelo de atención y crear un sistema más eficiente. Además, la reestructuración del sistema sanitario en las provincias puede profundizar problemas de equidad y disminuir la capacidad de respuesta. Otras amenazas relevantes son la reducción de la inversión pública, el déficit de personal o de gestión profesional, así como deficiencias en los modelos de gobernanza. La situación actual parece priorizar a los actores más poderosos en perjuicio de los más vulnerables, como los usuarios del sistema. Es innegable la necesidad de reformas, ya que persisten problemas estructurales: fragmentación, falta de coordinación, ausencia de acuerdos interjurisdiccionales, duplicidad de servicios, indefinición del modelo de prestación, dificultades de financiamiento y fragilidad regulatoria estatal, además de desigualdades regionales en cobertura y carencias en la formación y distribución de recursos humanos en salud.

[1] La curva de Preston muestra una relación positiva pero decreciente entre el PIB per cápita y la esperanza de vida, donde los países más ricos suelen tener mayor esperanza de vida, aunque la mejora se desacelera en países de altos ingresos. El gasto en salud es un factor clave que, junto con el crecimiento económico, impulsa la esperanza de vida; sin embargo, la relación entre gasto y esperanza de vida puede volverse menos sensible en países muy ricos, donde otros factores como los avances médicos y la provisión pública de salud también son cruciales.