Dr. Carlos Alberto Díaz. Profesor Titular Universidad ISALUD.

Resumen

El sistema de salud privado y medicina prepaga en Argentina cubre a entre el 13% y 15% de la población, con una fuerte concentración en pocas empresas: el 70% de los afiliados pertenece a las seis principales y casi el 90% del mercado está dominado por 14 entidades.

El proceso de consolidación se ha acelerado tras la baja de 162 entidades y la integración vertical es predominante, especialmente en el AMBA y CABA. Como así también en la libre elección impulsada por el gobierno.

OSDE lidera el sector con más de dos millones de afiliados, seguida por Swiss Medical y Galeno, y las diez compañías principales concentran más del 80% del total de afiliados.

La desregulación mejoró el flujo de caja de las prepagas, pero la inflación en salud exige mejor gestión clínica, en la nueva era del sistema de salud argentino, la escala financiera pura ya no basta, el éxito equivale a lograr la integración vertical efectiva, diseñar flujo de pacientes en redes complementarias, en calidad prestacional y la excelencia simultánea en múltiples frentes (también en la disminución del gasto de bolsillo de los afiliados). Que para la gente de clase media, es una elección por libertad y calidad, calidad entendida desde la percepción. Desde la cartilla médica y de prestadores sanatoriales, que ofrecen opciones asistenciales buenas y mejor confortabilidad hotelera. Pero no hay evidencias de que estén ofreciendo una medicina basada en el valor.

Presencia y Rol de la Medicina Prepaga en el Sistema de Salud

Influencia y Participación en el Mercado

Las entidades de medicina prepaga, aunque atienden aproximadamente al 15% de la población argentina, 6,8 Millones de habitantes, mantienen una presencia significativa en el sistema de salud y en la repercusión pública.

A nivel social, contar con una medicina prepaga es percibido como un símbolo aspiracional, asociado a un mayor poder adquisitivo y a la posibilidad de acceder a mejores servicios.

El peso de la cuota en el índice de precios al consumidor es considerable, especialmente en el rubro de salud, donde comparten protagonismo con los medicamentos. Desde el comienzo de este gobierno, las prepagas aumentaron alrededor del 300% mientras que la inflación fue de 281%.

Accesibilidad y Elección del Usuario

La mayor accesibilidad a consultas, prácticas médicas y a los principales sanatorios de la Ciudad Autónoma de Buenos Aires y el conurbano, así como en ciudades como Córdoba, Rosario, Cipolletti, General Roca, Ushuaia y Neuquén, incentiva a quienes cuentan con un mayor poder adquisitivo a optar por la medicina prepaga como principal cobertura de salud. Esta tendencia se observa debido a la creciente oferta de servicios médicos de calidad y a la competencia entre las distintas empresas de medicina prepaga, que buscan atraer a sus afiliados mediante una amplia gama de opciones y beneficios. Sin embargo, es importante señalar que, a pesar de estas ventajas, la Brecha entre Percepción y Realidad Económica es negativa para los afiliados, quienes a menudo sienten que el costo de sus cuotas supera los beneficios que reciben, lo que genera un descontento creciente y una preocupación por la sostenibilidad a largo plazo de este tipo de cobertura.

Un relevamiento realizado por MiObraSocial.com.ar a más de 2.000 afiliados revela una distorsión significativa entre el sentimiento del mercado y los indicadores macroeconómicos del año 2025.

Indicadores de Aumentos en 2025

| Entidad / Índice | Porcentaje de Aumento Anual |

|---|---|

| Inflación Anual (IPC) | 31,5% |

| Promedio General Prepagas | 32,4% |

| Swiss Medical | 26,42% |

| OSDE | 29,81% |

| Medifé | 30,47% |

| Galeno | 31,45% |

Factores Culturales y Económicos

Priorización del Gasto: El 50% de los afiliados declara realizar un «esfuerzo muy alto» para pagar la cuota. No obstante, el 70% mantiene su cobertura por más de 5 años, recortando gastos en ocio o viajes antes que en salud.

Percepción de Abuso: A pesar de que las grandes operadoras ajustaron por debajo del IPC, el 90% de los encuestados percibe lo contrario.

Salud como Derecho: Existe una raíz cultural donde el 45% de los usuarios considera que la salud debe aumentar por debajo de la inflación, viéndola como un derecho que el sistema debe garantizar con el menor impacto individual.

En el interior del país y en distintas provincias, la red de prestadores utilizada por las prepagas suele ser compartida con las obras sociales provinciales y sindicales, lo que implica una integración de servicios en la práctica que mejora la accesibilidad y la calidad de atención médica para la población. Esta interconexión permite que los afiliados a prepagas también puedan acceder a una variedad de servicios que, de otro modo, estarían limitados a los beneficiarios de obras sociales, enriqueciendo así el sistema de salud en su totalidad. Incluso en algunas capitales provinciales, los hospitales públicos cumplen un rol fundamental como lugares de atención ante emergencias, urgencias pediátricas y neonatales para los afiliados de prepagas, lo que demuestra la complementariedad entre los subsistemas de salud y la importancia de un enfoque colaborativo. Además, este modelo de trabajo conjunto favorece la optimización de recursos y la mejor distribución de la atención médica, permitiendo un uso más eficiente de las infraestructuras y mejorando los resultados en salud pública.

Regulación y Obligaciones Contractuales

Las reformas impulsadas por la gestión política actual han generado formas contractuales directas para las empresas de medicina prepaga y los asalariados que derivan directamente sus aportes.

Sin embargo, estas entidades deben cumplir con la obligación de aportar al Fondo Solidario de Redistribución, administrado y reglamentado por la Superintendencia de Servicios de Salud, lo que implica mantener un compromiso con la equidad y la sostenibilidad del sistema.

Prepagos:

El mercado de medicina prepaga en Argentina se caracteriza por una elevada concentración empresarial, donde un pequeño grupo de entidades domina la mayor parte de la cobertura privada del país.

Actualmente, se estima que el sistema privado cubre a aproximadamente 6,8 millones de personas, lo que representa cerca del 13% al 15% de la población total.

El mercado sanitario privado en Argentina muestra una concentración significativa bajo la supervisión del Ministerio de Salud, la Superintendencia de Servicios de Salud (SSS).

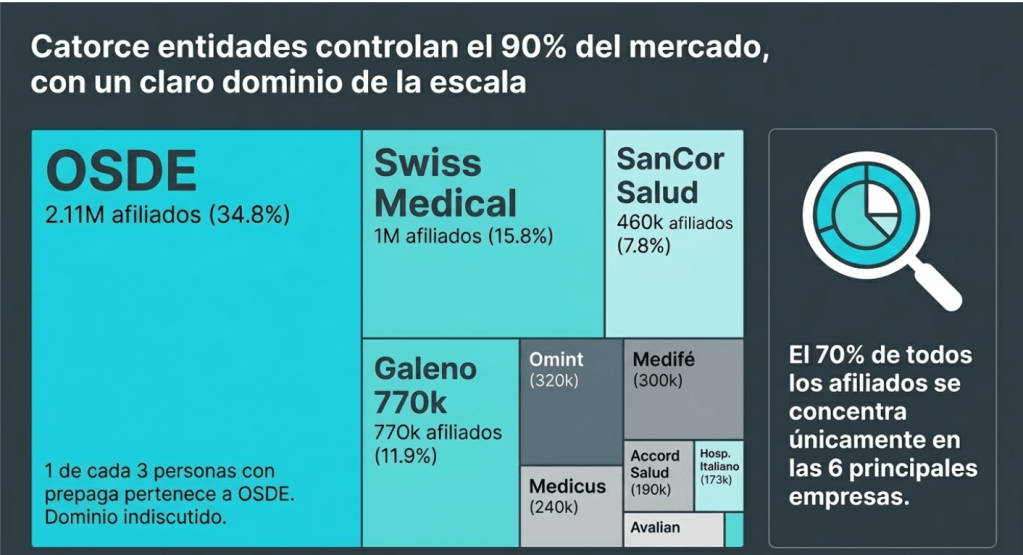

Concentración Operativa: El 70% de los afiliados se reparte en las 6 principales empresas. Casi el 90% de la cuota de mercado es controlada por 14 entidades líderes, entre las que destacan OSDE, Swiss Medical, SanCor Salud, Galeno, Medifé, Omint, Prevención Salud, Avalian, Medicus, Hospital Italiano (Plan de Salud), Accord Salud, Hominis, Hospital Alemán y Hospital Británico.

Integración Vertical: En el Área Metropolitana de Buenos Aires (AMBA), el 60% de las 9.500 camas privadas pertenece a entidades con unidad financiadora propia. En la Ciudad Autónoma de Buenos Aires (CABA), el 75% de los efectores privados de relevancia están integrados verticalmente, funcionando como un «muro defensivo» contra la volatilidad del mercado.

Las diez empresas líderes por cantidad de afiliados

Las diez primeras empresas del rubro concentran aproximadamente el 80% al 83% de los afiliados totales. A continuación, se detalla su posicionamiento y cuota de mercado según los informes sectoriales:

- OSDE: Es el actor dominante indiscutido con aproximadamente 2.111.435 afiliados, lo que representa que una de cada tres personas con prepaga pertenece a esta entidad (entre el 31% y el 34,8% del mercado).

- Swiss Medical: Se ubica en segundo lugar con cerca de un millón de asociados, capturando aproximadamente el 14,8% al 15,8% del sector.

- Galeno: Cuenta con una participación de entre el 8,3% y el 11,9%, con aproximadamente 750.000 a 770.000 afiliados.

- SanCor Salud: Posee cerca de 460.000 afiliados, lo que le otorga una cuota de mercado de entre el 7,3% y el 7,8%.

- Omint: Registra una participación de entre el 4,7% y el 5,1%, con aproximadamente 320.000 afiliados.

- Medifé: Reúne a unos 300.000 asociados, representando cerca del 4,7% de la cobertura privada.

- Medicus: Cuenta con aproximadamente 240.000 afiliados, equivalentes al 3,8% del mercado.

- Accord Salud (Unión Personal): Tiene cerca de 190.000 afiliados, capturando el 3,0% del sector.

- Hospital Italiano (Plan de Salud): Atiende a una red de entre 160.000 y 173.816 afiliados, lo que representa el 2,5% del mercado.

- Avalian (ACA Salud): Se sitúa al final del «top ten» con un peso relativo menor pero significativo dentro del grupo líder.

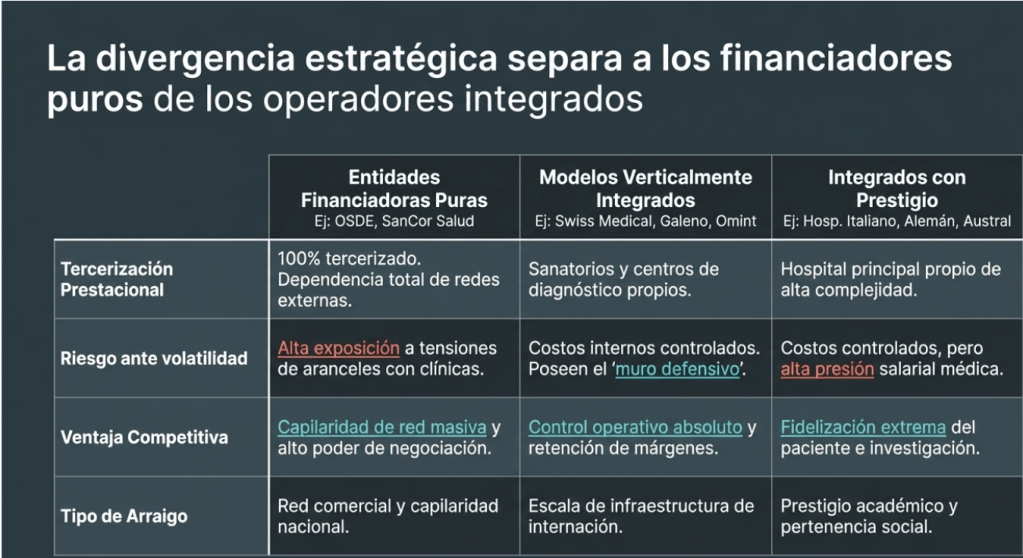

Modelos de Gestión y Estructura de Costos

Existen TRES modelos operativos bien diferenciados entre estas grandes empresas:

- Empresas sin red propia: Entidades como OSDE y SanCor Salud tercerizan el 100% de sus prestaciones médicas. Esto les otorga un gran poder de negociación frente a las clínicas, pero las deja expuestas a las tensiones de aranceles con los prestadores. En todo plan estratégico del futuro inmediato también tiene que tener prestadores propios. Unidades económicas que puedan ser formadoras de precios.

- Modelos integrados: Empresas como Swiss Medical, Galeno, Omint, Medicus que operan simultáneamente como financiadoras y prestadoras, contando con sus propios sanatorios y centros de diagnóstico. Dentro de los modelos integrados se destacan los que ofrecen prestaciones vinculadas a un plan de salud como el Hospital Italiano, Alemán, Británico, CEMIC o Austral, Los primeros ligados a un vínculo de pertenencia social y de calidad prestacional, y los dos últimos a centros con prestigio académico predominante.

Evolución de Cuotas e Inflación (2025-2026)

Tras la desregulación de precios iniciada a fines de 2023 por el DNU 70/23, el sector atravesó un periodo de fuertes aumentos iniciales seguido de una estabilización en 2025. Durante el año 2025, la inflación anual cerró en 31,5%, y la mayoría de las grandes prepagas aplicó aumentos por debajo de este índice:

- Swiss Medical fue la que menos aumentó, con una suba acumulada del 26,4%.

- OSDE incrementó sus cuotas un 29,5% a 29,8%.

- Medifé (30,4%) y Galeno (31,45%) se mantuvieron apenas por debajo del IPC.

- SanCor Salud fue la única del grupo líder que superó la inflación anual, con una suba del 32,5%.

Hacia marzo de 2026, los ajustes mensuales se han estabilizado en un rango de entre el 2,4% y el 3,2%.

Transparencia y Comparativa de Precios Actuales

A partir de la Resolución 645/2025, las prepagas están obligadas a informar mensualmente sus precios a la Superintendencia de Servicios de Salud para facilitar la comparación. Según datos de marzo de 2026 para un plan básico familiar, los valores promedio son:

Planes más económicos: Medifé (479.328) y Plan de Salud del Hospital Italiano ($500.295).

Planes de mayor costo: Medicus (635.061), OSDE (673.224).

Cambios Regulatorios y Desafíos Estructurales

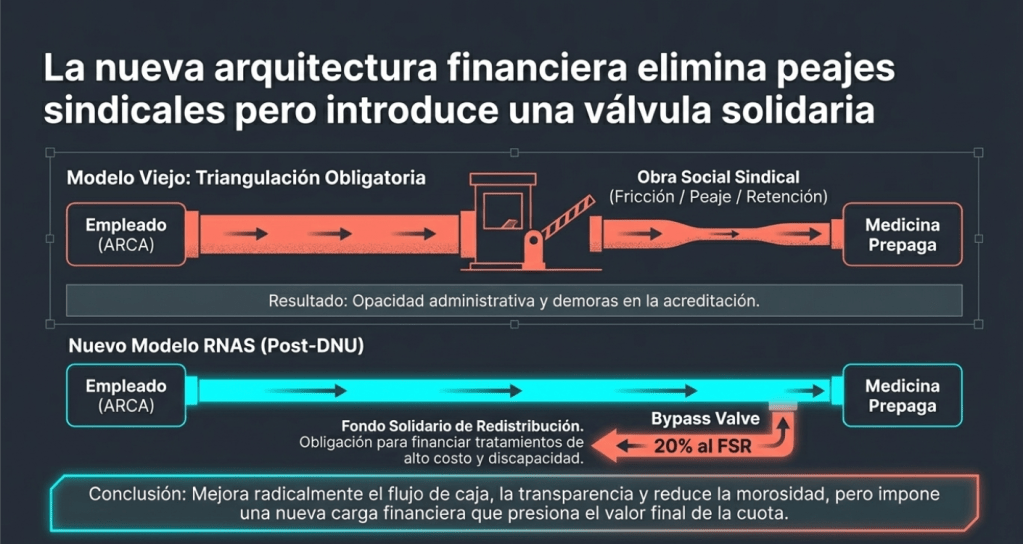

Un cambio estructural clave es el fin de la triangulación obligatoria: los trabajadores ahora pueden derivar sus aportes directamente a la prepaga elegida sin pasar por una obra social sindical. Sin embargo, el sector advierte sobre un desequilibrio estructural, ya que los costos de salud suelen crecer históricamente entre un 35% y 50% por encima de la inflación general debido al envejecimiento poblacional y la incorporación de nuevas tecnologías médicas

El mercado de salud privado en Argentina atraviesa una fase de transformación profunda donde la escala y la integración vertical definen la supervivencia. La capacidad de competir simultáneamente en tres arenas —como prestador (vs. Alemán, Británico), financiador (vs. OSDE, Swiss Medical) y centro académico (vs. Austral, CEMIC)— otorga a las instituciones integradas una ventaja competitiva multidimensional.

El fin de la triangulación de aportes, impulsado por el DNU 70/23 y reglamentado a inicios de 2024, representó un cambio estructural profundo en el modelo de financiamiento de las prepagas en Argentina, eliminando la obligatoriedad de que los aportes de los trabajadores pasaran por una obra social sindical antes de llegar a la entidad privada.

A continuación, se detallan los principales efectos de esta medida según las fuentes analizadas:

Relación Directa y el RNAS

Fin de la intermediación: Las entidades de medicina prepaga ahora pueden recibir los aportes y contribuciones de los empleados de forma directa, sin necesidad de derivarlos a través de una obra social.

Registro Nacional de Agentes del Seguro (RNAS): Para operar bajo este esquema, la Superintendencia de Servicios de Salud obligó a las prepagas a inscribirse en el RNAS. Esto les permite figurar como opciones directas en el sistema de salud.

Libre elección inmediata: Se eliminó la obligación de permanecer un año en la obra social de la actividad al iniciar un nuevo empleo, permitiendo que el trabajador elija su prepaga desde el primer día de la relación laboral.

Impacto en la Eficiencia Administrativa y Financiera

Mayor transparencia: Al eliminar intermediarios, los aportes se acreditan de manera más ágil en la cuenta del afiliado. Por ejemplo, en el Hospital Italiano, se estimó que este cambio incrementaría la transparencia y eficiencia en el procesamiento de aportes transferidos directamente desde la Agencia de Recaudación y Control Aduanero (ARCA).

Reducción de la morosidad: Las entidades esperan que la derivación directa reduzca la morosidad y las bajas por falta de pago, ya que el aporte se aplica de forma más efectiva y clara al valor de la cuota mensual.

Nuevas Cargas Financieras: El Fondo Solidario de Redistribución

Aporte al FSR: Como contrapartida a la desregulación, las prepagas que adhieran al nuevo sistema están obligadas a aportar un porcentaje (estimado en un 20%) de lo recaudado al Fondo Solidario de Redistribución (FSR), destinado a cubrir tratamientos de alto costo y discapacidad.

Impacto en los precios: Las empresas del sector advirtieron que esta nueva obligación de contribuir al FSR podría trasladarse al valor final de las cuotas que pagan los beneficiarios.

Cumplimiento de la normativa.

«La Superintendencia de Servicios de Salud, bajo los lineamientos del Ministerio de Salud de la Nación, continúa trabajando en el reordenamiento del sistema sanitario, con el objetivo de garantizar transparencia y libre competencia entre las empresas del mercado».

A partir de esto, a través de la Resolución 445/2026 publicada hoy en el Boletín Oficial, el organismo prorrogó por 30 días el plazo previsto en el artículo 4° de la Resolución 1725 del 2025, para que las Entidades de Medicina Prepaga y los Agentes del Seguro de Salud adecúen los contratos, facturas y estados de cuenta.

La Resolución 1725/2025 estableció un modelo obligatorio de factura y Estado de Cuenta que deberán utilizar las Prepagas y los Agentes. De esta manera, cada mes el afiliado deberá recibir una factura acompañada de un Estado de Cuenta estandarizado y transparente, que detalle de manera clara y en lenguaje sencillo, como mínimo:

a) Costo base del plan contratado.

b) Costos adicionales por coberturas específicas.

c) Ajustes por edad o factores de riesgo.

d) Aportes, contribuciones, cotizaciones y/o cápitas efectivamente percibidos.

e) Impuestos y tasas aplicables.

f) Subsidios percibidos del Fondo Solidario de Redistribución (FSR).

g) Saldo inicial y final a favor del afiliado, en caso de existir.

Alcance y Excepciones

Población afectada: La medida alcanza a empleados del sector privado, público (con restricciones), monotributistas y empleados de casas particulares.

Jubilados: En casos como el del Hospital Italiano, se aclaró que los aportes de jubilados y pensionados no fueron incluidos inicialmente en este cambio migratorio masivo, continuando su gestión a través de las obras sociales al cierre de marzo de 2025.

En resumen, el fin de la triangulación permitió a las prepagas competir directamente con las obras sociales en la captación de aportantes, mejorando su flujo de caja y la transparencia administrativa, aunque les impuso la nueva carga de financiar el sistema solidario de salud a través del FSR

- Brecha de Inflación Médica: Los costos de salud superan sistemáticamente a la inflación general debido al envejecimiento poblacional y la incorporación constante de tecnologías médicas costosas.

- Sostenibilidad del Sistema Solidario: La integración al FSR impone una responsabilidad financiera adicional en un contexto de márgenes ajustados.

- Fragmentación del Servicio: La dependencia de la infraestructura pública en el interior del país subraya la necesidad de una mayor coordinación entre los subsectores público y privado para garantizar la cobertura efectiva.

Gasto de bolsillo:

En Argentina, según estimaciones del Observatorio de la Deuda Social Argentina (UCA), el gasto de bolsillo en salud aumentó del 28% al 34% en el primer semestre de 2024. Este salto, en gran medida, estuvo relacionado con el encarecimiento de los fármacos, donde la desregulación del mercado permitió aumentos intermensuales del 20 al 40% en medicamentos esenciales para patologías crónicas como hipertensión, diabetes y dislipemias. También en el incremento de los sistemas de salud prepaga.

Conclusiones y Desafíos Estructurales

Se observa un crecimiento de los afiliados a entidades de medicina prepaga, en el orden del 10%. Que los traspasos fueron del 1% y fundamentalmente al segmento medio de las prepagas. El sector justifica los incrementos por el aumento sostenido en insumos médicos, honorarios y servicios. Pero no existe ya más elasticidad, seguirá la elección de planes más económicos. Puesto que en la clase media baja el dinero disponible y se modifica la cartera de consumos. Una parte del incremento del gasto en salud se fue al gasto de bolsillo.

Las prepagas continúan siendo una cuestión aspiracional y de percepción de mejor calidad que las obras sociales, estará en todos los actores del mercado en prepararse para competir.

El sistema de medicina prepaga en Argentina está atravesando un momento crítico en el que la escala operativa determina su supervivencia. Las instituciones que actúan como prestadores, financiadores y centros de formación académica tienen una ventaja en un mercado volátil. Sin embargo, el sector sigue enfrentando retos constantes.

Estas Trabajo analiza la situación del sistema de salud en Argentina entre 2024 y 2026, enfocándose en la brecha entre la percepción de los afiliados y los datos oficiales. Mientras los reportes indican aumentos en las cuotas similares a la inflación, el noventa por ciento de los usuarios siente que los costos superan sus ingresos, aunque mantienen el servicio por considerarlo una prioridad vital.