El desafío: ¿demasiadas cosas?

LR Burns.

En 1997, el artista de blues Delbert McClinton (junto con John Prine y Lyle Lovett) lanzó una canción llamada «Too Much Stuff». 1 La melodía comienza con un piano pegadizo de «boogie-woogie» y luego narra la basura que se acumula alrededor de las personas, incluida la grasa alrededor de su cintura.

Es una descripción adecuada del desafío que enfrentan los investigadores, analistas y estudiantes que desean comprender la atención médica de los Estados Unidos.

Hay literalmente demasiadas cosas de atención médica que se han estado acumulando durante más de un siglo. Esto confunde la comprensión de la mayoría de las personas.

Sin tal comprensión, es realmente difícil comprender (y mucho menos evaluar) el papel de actores específicos en la atención médica de los Estados Unidos, como GPO[i] y PBM[ii], He estado enseñando el curso introductorio sobre atención médica en los Estados Unidos durante aproximadamente 35 años y anualmente enfrento el desafío de cómo cubrir una gama cada vez mayor de temas y problemas en un término académico finito. Recientemente escribí un artículo con dos colegas sobre las pruebas y tribulaciones con las que lidiamos los instructores al tratar de capturar y transmitir el material. También acabo de publicar un libro de texto que intenta domar a la bestia y reducirla a la forma escrita. La atención médica de los Estados Unidos no es un «sistema». Esa es una de las razones por las que es tan difícil de capturar y comprender. En un sistema, los jugadores actúan en concierto de manera ordenada y coordinada hacia un propósito común.

Por el contrario, la atención médica de los Estados Unidos es un «ecosistema», una comunidad de organismos vivos que simplemente interactúan entre sí en un entorno específico. Sí, los actores son interdependientes pero no trabajan juntos. Sus propósitos son frecuentemente ortogonales o, peor aún, están en desacuerdo entre sí. Por lo tanto, estos actores pueden ser competidores directos o pueden realizar transacciones como compradores y vendedores que buscan una ventaja competitiva socavándose mutuamente en la mesa de negociación (similar al juego de cartas, «a tu vecino»). No es colaboración; es lo que los holandeses podrían llamar klobberation o lo que los alemanes podrían llamar socio-shaft.

Es quizás lo contrario de lo que el ministro cuáquero Edward Hicks retrató en su pintura de 1830, El reino pacífico: por ejemplo, «El lobo también morará con el cordero, y el leopardo se acostará con el cabrito; y el ternero y el león joven y el engorde juntos; y un niño pequeño los guiará».

Busque a William Penn en el fondo de la pintura. En lugar de un reino pacífico, tenemos una jungla implacable, de perro come perro, come o se come.

El juramento hipocrático, «no hacer daño», ya no se aplica una vez que sale de la sala de examen del médico.

En un entorno así, es difícil evaluar la contribución de un jugador en particular, dados todos los demás jugadores con los que están compitiendo. Para hacer las cosas más complejas, el número de organismos que pueblan el ecosistema de la salud ha proliferado con el tiempo.

El ecosistema tiene un elenco aparentemente interminable de personajes que han subido al escenario. Comenzamos con algunos boticarios, médicos y cuasi-médicos (colocadores de huesos, herbolarios) y cuasi-hospitales (hospicios) en el siglo XVIII. A mediados del siglo XIX, agregamos médicos y enfermeras más capacitados profesionalmente, hospitales, farmacias, compañías farmacéuticas y mayoristas farmacéuticos.

En el siglo XX, luego agregamos una sucesión de otros jugadores: (en orden cronológico aproximadamente) aseguradoras privadas, hogares de ancianos, empleadores que ofrecen beneficios de seguro de salud, GPO, departamentos ambulatorios de hospitales, aseguradoras públicas (Medicare y Medicaid), hospitales de atención a largo plazo, salas de emergencia, PBM, hospicios, empresas de dispositivos médicos, centros de cirugía ambulatoria, empresas de biotecnología, organizaciones de atención administrada, agencias de atención médica domiciliaria, empresas de tecnología de la información, redes de entrega integradas o IDN, y clínicas minoristas.

Esta proliferación en ocupaciones y organizaciones de atención médica ha estado ocurriendo quizás durante un siglo. Gran parte de esta proliferación ha tomado la forma de diferenciación (es decir, mayor división del trabajo) y especialización tanto en la prestación de atención médica como en la oferta de atención médica. En el lado de la entrega, Milton Roemer documentó que la proporción de profesionales de la salud no médicos (por ejemplo, enfermeras, dentistas, tecnólogos) a médicos aumentó de 0.58: 1 (1900) a 3.35: 1 (1950) y luego a 12: 1 (1973).

Más recientemente, David Lawrence, ex CEO de Kaiser Foundation Health Plan and Hospitals, señaló que El número de categorías de profesionales de la salud se multiplicó de 10 a 12 en la década de 1950 a más de 220 a principios de la década de 2000. Del mismo modo, el número de especialidades en medicina creció de 6 a 8 después de la Segunda Guerra Mundial a más de 100. Por el lado de la oferta, mientras que los mayoristas y las GPO han existido durante mucho tiempo, una gran cantidad de otros intermediarios han subido al escenario más recientemente, incluidas las aseguradoras (ahora organizaciones de atención administrada, o MCO) y sus agentes, los PBM.

Con la excepción de los fabricantes de medicamentos y suministros médico-quirúrgicos, muchas de las empresas de tecnología que ocupan los espacios de dispositivos médicos, biotecnología y tecnología de la información son relativamente nuevas. Tal proliferación ha sido interpretada de diversas maneras. Primero, algunos ven la creciente expansión como evidencia del «taylorismo» en la atención médica: una creciente especialización y división del trabajo que deja a los profesionales médicos en roles cada vez más estrechos y burocráticamente confinados.

En segundo lugar, algunos ven esto como un importante contribuyente a la creciente «fragmentación» de la atención médica, donde ningún profesional u organización tiene en cuenta a la «persona completa» en la prestación de atención médica. En tercer lugar, algunos ven esto como concursos -«batallas territoriales»- entre empresas competidoras por el control de las tareas de atención médica que solían estar dominadas por otros. En cuarto lugar, algunos ven esta proliferación como una multiplicación y alargamiento de las rutas necesarias para llevar los suministros de productos a los clientes finales.

Ninguna de estas interpretaciones suena bien. Todos pueden ser precisos. Para propósitos de simplicidad, he elegido capturar esta creciente complejidad en términos de varias «cadenas», «canales», «clientes» y tipos de «valor». Las diferentes cadenas son básicamente variaciones sobre un tema común; Los diferentes canales y clientes son mucho más distintos. Algunos observadores han tratado de captar y evaluar la contribución relativa de las GPO y los PBM en estas cadenas y canales; Más comúnmente, ofrecen recomendaciones sobre cómo podrían mejorar su contribución (sea lo que sea). Estas recomendaciones a menudo invocan la palabra «valor». Como discutiremos a continuación, el valor es el espíritu de la época del nuevo milenio (es decir, el espíritu de los tiempos). El valor siempre es difícil de definir, y mucho menos de medir; varios de mis colegas y yo creemos que mucha «crapola» ha entrado en escena aquí. Este es el contexto para analizar los roles desempeñados por los GPO y PBM. 20

Cadenas múltiples Los investigadores generalmente se refieren a una de las tres cadenas: la cadena vertical, la cadena de valor y la cadena de suministro. Si bien se superponen considerablemente, pueden distinguirse, y entonces podemos dejar de preocuparnos por esto.

La producción de cualquier producto o servicio generalmente implica una larga cadena vertical de actividades.

Esa cadena abarca la adquisición de materias primas y otros insumos (por ejemplo, mano de obra), el proceso de producción utilizado para convertir esos insumos en algún producto o servicio tangible, y luego la venta y distribución de esa salida a los clientes. Esto se conoce más generalmente como un modelo inputthroughput-output. Sin embargo, pocas empresas lo hacen todo. Las empresas tienen límites verticales que demarcan lo que hacen y lo que no hacen. Algunas actividades se llevan a cabo dentro de la empresa, mientras que otras actividades se dejan a las empresas externas del mercado para que las realicen. La elección de la empresa en cuanto a uno u otro se conoce como «hacer versus comprar» (hacer internamente versus comprar desde afuera). El primero se conoce como «insourcing»; Este último se conoce como «outsourcing».

Las empresas que subcontratan utilizan una gran cantidad de «socios comerciales» en el mercado tanto para la adquisición de materias primas (aguas arriba) como para la distribución de su producción (aguas abajo).

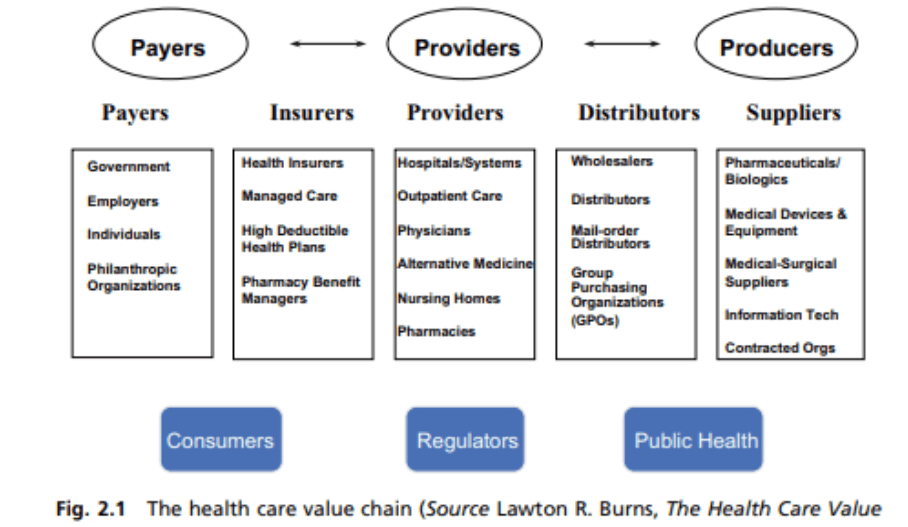

La figura 2.1 muestra la atención médica de los Estados Unidos como una cadena vertical de compradores y proveedores (en una vista lateral). Cualquier casilla a su derecha es un posible proveedor ascendente; Cualquier caja a su izquierda es un potencial comprador descendente. Michael Porter, economista de la Escuela de Negocios de Harvard, popularizó el término cadena de valor entre los círculos académicos para abarcar toda la cadena vertical, desde la entrada de materias primas hasta la salida del producto final consumido por el usuario final.8

Esta cadena se denomina cadena de valor porque cada eslabón de la cadena agrega algo de valor a los insumos originales. Así, por ejemplo, la madera en bruto es de poco valor para la mayoría de los consumidores, pero aumenta en valor a medida que los fabricantes de muebles convierten esa materia prima en gabinetes de madera o estanterías.9 Por lo tanto, una cadena de valor es una cadena vertical con la contribución de valor agregado de cada empresa calculada en el camino. Realmente hay dos cadenas de valor aquí. El primero se refiere al flujo de actividades productivas dentro de una empresa determinada que le permiten fabricar un producto o prestar un servicio (ver Fig. 2.2). Así, una empresa adquiere insumos (para 2 El Reto de la Complejidad: Cadenas, Canales, Clientes. Pagadores Proveedores Productores Pagadores Aseguradoras Proveedores Distribuidores Proveedores Aseguradoras de salud Atención administrada Planes de salud con deducible alto Gerentes de beneficios de farmacia Hospitales/sistemas Médicos de atención ambulatoria Medicina alternativa Hogares de ancianos Farmacias Mayoristas Distribuidores Distribuidores de pedidos por correo Organizaciones de compras grupales (GPO) Productos farmacéuticos / biológicos Dispositivos y equipos médicos Proveedores médico-quirúrgicos Tecnología de la información Organizaciones contratadas Consumidores Reguladores Salud pública Government Employers Individuals Philanthropic Organizations

Fig. 2.1 La cadena de valor de la atención médica (Fuente Lawton R. Burns, The Health Care Value Chain [2002]) ejemplo, materias primas, mano de obra, capital, etc.), las integra y procesa en una etapa de rendimiento, y luego produce sus resultados. Las actividades de creación de valor dentro de la empresa incluyen cinco actividades principales (logística de entrada, operaciones de producción, logística de salida, marketing, ventas y servicio) y cuatro actividades de apoyo (funciones administrativas que incluyen finanzas / contabilidad, recursos humanos, adquisiciones y tecnología).

[i] group purchasing organizations (GPOs) Organizaciones de compras grupales.

[ii] pharmacy benefit managers (PBMs), and pharmacies. Administradores de beneficios de Farmacia.

La segunda cadena de valor incluye el flujo de actividades entre empresas, donde los productos de un conjunto de empresas se convierten en los insumos para otro conjunto de empresas. Por lo tanto, una empresa tiene proveedores de insumos, competidores de la industria, distribuidores y clientes finales (similar a la Fig. 2.1).

Un análisis del valor creado dentro de una empresa determinada ayuda a identificar su contribución al valor creado a lo largo de la cadena interempresarial. Los conceptos de cadena vertical y cadena de valor son similares.

La cadena de valor de Porter ha recibido más atención en la industria, mientras que los investigadores académicos hablan de la cadena vertical.

Según los economistas, «la cadena vertical es una serie de actividades que deben realizarse para producir un bien o servicio, mientras que la cadena de valor es una serie de actividades que agregan valor…

En general, cualquier actividad en la cadena de valor debe recaer en la cadena vertical. Al mismo tiempo, cualquier actividad en la cadena vertical debe estar en la cadena de valor. Si no, entonces, por definición, no agrega ningún valor y no debe incluirse en la cadena vertical». Esta última frase prepara el escenario para este volumen. Muchos analistas de la atención médica estadounidense argumentan que hay un pequeño número de intermediarios que ofrecen un valor cuestionable y, por lo tanto, cuyo papel en la cadena vertical debería ser

Fig. 2.2 La cadena de valor «interna» está fuertemente circunscrita, si no proscrita. En otras palabras, estos intermediarios deben ser «desintermediados». Los GPO y PBM con frecuencia han servido como chivo expiatorio de lo que aqueja al ecosistema de la atención médica y, por lo tanto, el objetivo de tales pronunciamientos. El problema es que el valor ofrecido por estos intermediarios es difícil de cuantificar de una manera que satisfaga a los críticos.

cadenas verticales de la cadena de suministro implican tres tipos de flujos: productos, dinero e información.

En la industria, el movimiento del producto a lo largo de la cadena vertical a menudo se conoce como la cadena de suministro. Una cadena de suministro es una red virtual (a diferencia de la propiedad vertical) que facilita el movimiento de un producto desde su punto más temprano de producción, a través del envasado y la distribución, y finalmente hasta el punto de consumo. La cadena de suministro es, por lo tanto, el camino recorrido por el producto; Cada parada a lo largo de ese camino define un eslabón en la cadena de suministro.

Por el contrario, los problemas con los otros dos flujos (dinero e información) son a menudo la fuente de críticas con respecto a los intermediarios de productos. Los flujos de productos se vuelven problemáticos cuando hay acusaciones de escasez o almacenamiento de inventario. Las cadenas de suministro se convirtieron en parte del discurso dominante durante la pandemia de COVID19 debido a la escasez de equipos de protección personal (EPP) y las preocupaciones sobre el abastecimiento de ingredientes farmacéuticos activos (API) utilizados para 2 El desafío de la complejidad: cadenas, canales, clientes … fabrican medicamentos genéricos. Dichas cadenas de suministro son globales. Los investigadores ahora están investigando si tales cadenas de suministro pueden reconfigurarse en cadenas de valor globales. Mi horizonte en este libro está más circunscrito, con un enfoque en la cadena de suministro nacional que vincula a los fabricantes estadounidenses con sus clientes intermedios.

Las redes de la cadena de suministro pueden operar tanto para (1) «empujar» productos manufacturados a través de la cadena utilizando fuerzas de ventas y campañas promocionales y (2) «tirar» de productos a través de la cadena para reponer continuamente los inventarios de los minoristas y satisfacer la demanda de los clientes. En el modelo anterior, los fabricantes promueven y venden tantos productos como pueden a los clientes. En este último modelo, los clientes demandan productos del eslabón anterior de la cadena; Esos proveedores luego se convierten en responsables de administrar los inventarios del cliente. ¿Qué explica la existencia de cadenas de suministro? Hay al menos dos explicaciones, derivadas de la teoría de la organización organizacional e industrial.

En primer lugar, las cadenas de suministro existen porque hay poca integración vertical de los fabricantes en la distribución y entrega de sus productos al cliente final.

La integración vertical es baja porque los fabricantes creen que los costos de realizar transacciones con el mercado para la distribución y la entrega son mucho menores que los costos de intentar llevar la distribución internamente y coordinar todos estos intercambios utilizando jerarquías gerenciales. Es decir, los fabricantes creen que es más barato para ellos «comprar» servicios de distribución de mayoristas de productos en el mercado en lugar de «hacer» servicios de distribución internos.

En consecuencia, los fabricantes han optado por no entrar en el negocio de la distribución, sino más bien dejar que las empresas especializadas produzcan estos servicios para ellos. En segundo lugar, debido a que los fabricantes han dejado la prestación de servicios de distribución a otros, ahora son interdependientes con empresas externas sobre las que no ejercen ningún control jerárquico o gerencial. En consecuencia, necesitan desarrollar relaciones contractuales o de alianza estratégica con estas firmas especializadas para hacer llegar sus productos al cliente final. Por lo tanto, existen cadenas de suministro para coordinar y gestionar los intercambios de empresas independientes que son interdependientes. Para complicar aún más las cosas, se pueden estudiar las cadenas verticales, las cadenas de valor y las cadenas de suministro en términos de dos canales: el canal minorista y el canal institucional. Los dos canales comparten algunos de los mismos jugadores; También tienen algunos jugadores únicos. Los dos canales también comparten algunos de los mismos principios operativos y dinámicas de, mientras que difieren en otros. Finalmente, difieren en parte en términos de los tipos de productos que transportan.

A modo de ejemplo, los productos de atención médica, como los productos farmacéuticos éticos (de marca), se dispensan en varios entornos diferentes: farmacias comunitarias, farmacias de pedidos por correo, farmacias especializadas, hospitales, clínicas médicas y hogares de ancianos. Los tres primeros se conocen como el canal «minorista», mientras que los últimos tres se conocen como el canal «institucional» (o no minorista). Debido a que la cadena de suministro y la dinámica competitiva en diferentes niveles de la cadena de distribución difieren según el canal, es útil discutir los canales minoristas e institucionales por separado. El canal minorista El canal minorista se llama así porque, en general, las compras se realizan en tiendas minoristas.

El canal incluye farmacias independientes, farmacias de cadena (CVS, Walgreens, Rite Aid), supermercados con farmacias (Kroger, Publix) y comerciantes masivos con farmacias (Walmart, Costco).

El canal minorista también incluye farmacias de venta por correo (a diferencia de las farmacias minoristas físicas) que surten recetas desde una ubicación central y entregan en el hogar del cliente, así como farmacias especializadas que se centran en gran medida en medicamentos de alto costo para enfermedades complejas y ofrecen servicios adicionales para pacientes con afecciones complejas (por ejemplo, educación, manejo de terapias).

El comprador final en el canal minorista es el paciente, que financia la compra del medicamento a través de un seguro de terceros o de su bolsillo. La cobertura de terceros incluye: seguro de salud basado en el empleador (EBHI), Medicare, Medicaid, cobertura privada comprada individualmente y el ejército. Muchos patrocinadores de planes de seguro (por ejemplo, empleadores, aseguradoras de salud privadas) subcontratan la administración de sus beneficios de medicamentos recetados a PBM. Los PBM agrupan el volumen de compra de los planes de salud y sus afiliados y luego ingresan contratos basados en la participación de mercado con los fabricantes farmacéuticos para obtener descuentos del precio de lista del fabricante. Los PBM cobran a los fabricantes una tarifa administrativa por contrato (CAF) y negocian reembolsos (precios con descuento) basados en la colocación del formulario y los volúmenes de compra que pueden documentarse. La mayoría de estas tarifas y reembolsos se comparten con los patrocinadores del plan. En el canal minorista de EE. UU., Los fabricantes farmacéuticos venden sus productos a mayoristas que mantienen el inventario y distribuyen según sea necesario a los puntos de venta aguas abajo en el canal minorista. Los mayoristas venden productos farmacéuticos a farmacias minoristas a un precio que incluye un margen de beneficio, aunque algunas farmacias compran directamente a los fabricantes. 2 El reto de la complejidad: cadenas, canales, clientes… 25 El canal institucional El canal institucional (no minorista) del sector farmacéutico consiste principalmente en hospitales, consultorios médicos y clínicas (que pueden o no ser administrados por hospitales) y hogares de ancianos. Al igual que en el canal minorista, la cadena de suministro no minorista comienza con los fabricantes farmacéuticos. Venden sus productos farmacéuticos a mayoristas de medicamentos al costo de adquisición al por mayor (WAC), que sirve como precio de referencia contra el cual se llevan a cabo las negociaciones con los mayoristas (véase el capítulo 9 para obtener detalles sobre los precios de los medicamentos). Los descuentos y rebajas pueden aplicarse posteriormente a WAC, en función de la cuota de mercado, el volumen de compra y el pronto pago.

Los hospitales luego compran los medicamentos a los mayoristas. Los investigadores estiman que hasta el 90% de las compras de medicamentos en el sector institucional se realizan a través de mayoristas farmacéuticos, y solo el 2% de las ventas van directas.

Debido a la gran cantidad de medicamentos requeridos por los pacientes y la cantidad de fabricantes que los fabrican, la gran mayoría de los hospitales no negocian directamente con los mayoristas o fabricantes sobre el precio de los medicamentos individuales. Más bien, compran sus medicamentos a precios negociados por su(s) GPO(s). Para casi la mitad de todos los hospitales, las GPO negocian los precios del 75% de los productos vendidos por los fabricantes al mercado hospitalario.

La GPO funciona en el canal no minorista de manera muy similar a las funciones de PBM en el canal minorista: agrupa los volúmenes de compra y negocia descuentos para la compra de medicamentos para los hospitales miembros por una tarifa administrativa contractual. La mayoría de estas tarifas son, a su vez, compartidas con los miembros de GPO, lo que reduce los precios unitarios.

Los hospitales utilizan GPO para negociar colectivamente con los fabricantes con la esperanza de obtener mejores precios en los productos farmacéuticos en comparación con lo que podrían obtener si negociaran individualmente. Las GPO que logran obtener precios más bajos de los medicamentos tienen que documentar el «control», es decir, la capacidad de cumplir con la cuota de mercado y el cumplimiento hospitalario de los contratos de GPO.

A diferencia de los PBM en el canal minorista, los GPO en el canal institucional manejan otros productos además de los medicamentos, incluidos suministros médico-quirúrgicos, dispositivos médicos y equipos de capital. Múltiples clientes La existencia de dos canales indica que hay dos tipos muy diferentes de clientes.

El primero son los clientes finales: los consumidores minoristas de productos fabricados por fabricantes, también conocidos como los pacientes tratados por proveedores en el canal vertical. El segundo son las diversas instituciones y empresas dispuestas a lo largo de la cadena vertical 26 L. R. Burns que se compran y venden entre sí. Esta distinción es enorme. El primer canal está compuesto por individuos que están completamente fragmentados y desagregados. Por lo tanto, carecen del poder de mercado para influir en todos los demás. También carecen de información y de la capacidad de recopilarla e interpretarla. Esto fomenta grandes asimetrías en la cadena vertical. Este último canal está compuesto por grandes empresas (de diferentes tamaños) que se dedican a esforzarse por crecer para ejercer un mayor apalancamiento de precios en la cadena vertical. Si dicho apalancamiento está diseñado para beneficiarlos a ellos, a sus clientes aguas abajo o a sus clientes finales (los pacientes) está listo para la investigación.

Este volumen aborda la cuestión general y central de «¿qué papel desempeñan los intermediarios?» y «¿qué valor generan?» Un erudito legal escribe (en la jerga académica típica) que los intermediarios «funcionan como plataformas en mercados de dos lados». 14 Traducido al inglés, esto significa que median transacciones de empresa a empresa (B2B) y / o de empresa a consumidor (B2C).

¿Cuál es la ventaja (valor) del modelo de plataforma? Aquí está la teoría, según un erudito legal: En otros escenarios de mercado de dos lados, los compradores y vendedores teóricamente pueden realizar transacciones entre sí, pero sus costos de transacción son demasiado altos para que esto suceda.

Un vendedor, por ejemplo, puede estar dispuesto a vender su producto por, digamos, $ 100 a un comprador individual. El comprador, sin embargo, no compraría el producto porque $ 100 es demasiado caro. Solo estaría dispuesto a pagar, digamos, $ 70 por el producto, un precio que el vendedor aceptaría con gusto si tuviera al menos 1,000 compradores en lugar de solo unos pocos. En el escenario de 1,000 compradores, el vendedor podría incluso estar feliz de vender el producto a cada comprador por $ 60. Puede haber 1.000 o más compradores potenciales para el producto, pero están dispersos y consolidarlos sería demasiado costoso. Sin embargo, una plataforma rentable aún puede efectuar las ventas del producto. Para ser rentable, una plataforma necesita obtener ganancias cobrando una tarifa tanto a compradores como a vendedores. Por ejemplo, puede cobrar una tarifa de acceso de $ 10 a cada comprador a cambio de su compromiso con el comprador de venderle el producto por $ 60. Para poder entregar el producto por ese precio, la plataforma debe asegurar el contrato apropiado con el vendedor. Hacer y ejecutar tales contratos es mucho más barato que hacer y ejecutar un convenio colectivo que incorpora el compromiso de 1,000 compradores de comprar 1,000 productos por $ 60,000. 2 El reto de la complejidad: cadenas, canales, clientes… 27 La plataforma, por lo tanto, genera economías de escala que benefician tanto al vendedor como a los compradores del producto. Al utilizar su experiencia en el mercado para este y otros productos similares, la plataforma también genera información. Informa de manera confiable a los compradores sobre la disponibilidad, variedad y precios de los productos. Informa de manera confiable a los vendedores sobre la demanda de los compradores de los productos. Cuando los compradores y vendedores potenciales de un producto no tienen esta información, a menudo deciden no realizar transacciones. Estas transacciones fallidas podrían haber sido mutuamente beneficiosas para compradores y vendedores. Por el precio correcto («la tarifa de acceso»), la plataforma puede eliminar los obstáculos de coordinación e información asimétrica para dichos compradores y vendedores. La tarifa es una fracción del ahorro combinado de compradores y vendedores en costos de transacción. En esencia, la plataforma se embolsa la parte acordada de los gastos ahorrados de sus usuarios finales en la adquisición de información y coordinación. Esto no es necesariamente algo bueno cuando el intermediario es una MCO. Como escribe el jurista, «Esta función [de plataforma] actualmente tiene implicaciones negativas para la calidad de la atención médica», por ejemplo, cuando la MCO se enfoca en (a) competir en precio y índice de pérdida mínima y / o (b) adquirir otros planes para aumentar su inscripción puede disminuir el énfasis en la construcción de redes de proveedores de alta calidad. Cuando se trata de los GPO y PBM, gran parte de las críticas a su función en la plataforma se centran en las ganancias que obtienen, las tarifas de acceso que cobran y la información que comparten o no comparten.16 Estos temas se consideran en el resto de este volumen. Otros investigadores sugieren que los intermediarios como las GPO y los PBM tienen, sin embargo, una oportunidad única para promover la salud y generar valor.17 Pero, definir cuál es ese valor en términos de las tres cadenas se vuelve turbio. Cada actividad en la cadena de valor interna de la empresa puede potencialmente agregar beneficios que los clientes obtienen del producto / servicio de la empresa, y cada una puede aumentar el costo en el que incurre la empresa al producir y vender el producto / servicio. Es bastante difícil aislar los beneficios y costos incrementales de cada actividad y, por lo tanto, estimar el valor de esa actividad. Esto, a su vez, hace que sea difícil estimar el valor creado por la empresa y dónde reside esa creación de valor. Cuando las diferentes etapas del proceso de producción se prestan al análisis como productos semiacabados o terminados, los precios de mercado de estos bienes pueden servir como estimaciones. Este método se conoce como «análisis de valor agregado». Si eso no es posible, entonces el valor agregado de la cadena de valor interna de la empresa se estima más crudamente por el valor de mercado de sus bienes y servicios menos el costo de los bienes y servicios utilizados en su producción, en otras palabras, el margen 28 L. R. Burns en los precios que cobra a sus clientes en relación con los precios que pagó por los insumos que utilizó. Esto se conoce como «valor agregado de la industria» o IVA. Según la Oficina de Análisis Económico,18 el valor agregado de una industria, también conocido como producto interno bruto (PIB) por industria, es la contribución de una industria privada o sector gubernamental al PIB general. Los componentes del valor añadido consisten en la remuneración de los asalariados, los impuestos sobre la producción y las importaciones menos las subvenciones y el excedente bruto de explotación. El valor añadido es igual a la diferencia entre la producción bruta de una rama de producción (que consiste en ventas o ingresos y otros ingresos de explotación, impuestos sobre los productos básicos y variación de existencias) y el costo de sus insumos intermedios (incluidos la energía, las materias primas, los bienes semiacabados y los servicios que se compran de todas las fuentes).

¿Qué pasa con la cadena de valor externa en la que reside la empresa?

Ese tipo de valor tal vez pueda evaluarse mediante el logro de los objetivos de la cadena externa. A través de las empresas involucradas en relaciones comerciales, una cadena de valor se ocupa de varios objetivos teóricos: • Optimizar las actividades generales de las empresas que trabajan juntas para crear paquetes de bienes y servicios, • Gestionar y coordinar toda la cadena desde los proveedores de materias primas hasta los clientes finales, en lugar de centrarse en maximizar los intereses de un jugador, • Desarrollar cadenas altamente competitivas y resultados positivos para todas las empresas involucradas, y • Establecer un enfoque de cartera para trabajar con proveedores y clientes; es decir, decidir con qué actores trabajar más estrechamente y establecer los procesos y la infraestructura de tecnología de la información (TI) para apoyar las relaciones.

Por lo tanto, se supone que las cadenas de valor son asociaciones de colaboración entre actores adyacentes involucrados en el intercambio económico. Dicha actividad de colaboración incluye la planificación coordinada de la producción y distribución para satisfacer las necesidades del cliente justo a tiempo, lo que reduce los niveles de inventario y los retrasos en la disponibilidad del producto. También está diseñado para crear una solución de menor costo total para el cliente final y el fabricante.

El costo total más bajo se logra utilizando la planificación de la demanda, que se basa en la información recopilada del cliente que «extrae productos». La planificación de la demanda funciona hacia atrás desde el cliente hacia los fabricantes y sus proveedores y fabricantes de equipos originales (OEM). Todo esto contrasta con la gestión tradicional de la cadena de suministro, que comienza con el fabricante que «empuja el producto» (por ejemplo, utilizando campañas de marketing y publicidad) y trabaja hacia el cliente. Aquí el objetivo del fabricante no es lograr el costo total más bajo, sino aumentar las ventas de productos, la mayor diferenciación del producto y el menor costo entregado. Una sección posterior a continuación examina cuán factible es el logro (y mucho menos la medición) de todo esto. ¿Qué es el valor? Si bien muchos a menudo usan la frase «valor agregado», aquí está incrustada la cadena vertical que se compra y se vende entre sí. Esta distinción es enorme. El primer canal está compuesto por individuos que están completamente fragmentados y desagregados. Por lo tanto, carecen del poder de mercado para influir en todos los demás. También carecen de información y de la capacidad de recopilarla e interpretarla. Esto fomenta grandes asimetrías en la cadena vertical. Este último canal está compuesto por grandes empresas (de diferentes tamaños) que se dedican a esforzarse por crecer para ejercer un mayor apalancamiento de precios en la cadena vertical. Si dicho apalancamiento está diseñado para beneficiarlos a ellos, a sus clientes aguas abajo o a sus clientes finales (los pacientes) está listo para la investigación. Este volumen aborda la cuestión general y central de «¿qué papel desempeñan los intermediarios?» y «¿qué valor generan?» Un erudito legal escribe (en la jerga académica típica) que los intermediarios «funcionan como plataformas en mercados de dos lados». 14 Traducido al inglés, esto significa que median transacciones de empresa a empresa (B2B) y / o de empresa a consumidor (B2C). ¿Cuál es la ventaja (valor) del modelo de plataforma? Aquí está la teoría, según un erudito legal: En otros escenarios de mercado de dos lados, los compradores y vendedores teóricamente pueden realizar transacciones entre sí, pero sus costos de transacción son demasiado altos para que esto suceda. Un vendedor, por ejemplo, puede estar dispuesto a vender su producto por, digamos, $ 100 a un comprador individual. El comprador, sin embargo, no compraría el producto porque $ 100 es demasiado caro. Solo estaría dispuesto a pagar, digamos, $ 70 por el producto, un precio que el vendedor aceptaría con gusto si tuviera al menos 1,000 compradores en lugar de solo unos pocos. En el escenario de 1,000 compradores, el vendedor podría incluso estar feliz de vender el producto a cada comprador por $ 60. Puede haber 1.000 o más compradores potenciales para el producto, pero están dispersos y consolidarlos sería demasiado costoso. Sin embargo, una plataforma rentable aún puede efectuar las ventas del producto. Para ser rentable, una plataforma necesita obtener ganancias cobrando una tarifa tanto a compradores como a vendedores. Por ejemplo, puede cobrar una tarifa de acceso de $ 10 a cada comprador a cambio de su compromiso con el comprador de venderle el producto por $ 60. Para poder entregar el producto por ese precio, la plataforma debe asegurar el contrato apropiado con el vendedor. Hacer y ejecutar tales contratos es mucho más barato que hacer y ejecutar un convenio colectivo que incorpora el compromiso de 1,000 compradores de comprar 1,000 productos por $ 60,000

La plataforma, por lo tanto, genera economías de escala que benefician tanto al vendedor como a los compradores del producto. Al utilizar su experiencia en el mercado para este y otros productos similares, la plataforma también genera información. Informa de manera confiable a los compradores sobre la disponibilidad, variedad y precios de los productos. Informa de manera confiable a los vendedores sobre la demanda de los compradores de los productos. Cuando los compradores y vendedores potenciales de un producto no tienen esta información, a menudo deciden no realizar transacciones. Estas transacciones fallidas podrían haber sido mutuamente beneficiosas para compradores y vendedores. Por el precio correcto («la tarifa de acceso»), la plataforma puede eliminar los obstáculos de coordinación e información asimétrica para dichos compradores y vendedores. La tarifa es una fracción del ahorro combinado de compradores y vendedores en costos de transacción.

En esencia, la plataforma se embolsa la parte acordada de los gastos ahorrados de sus usuarios finales en la adquisición de información y coordinación.

Esto no es necesariamente algo bueno cuando el intermediario es una MCO. Como escribe el jurista, «Esta función [de plataforma] actualmente tiene implicaciones negativas para la calidad de la atención médica», por ejemplo, cuando la MCO se enfoca en (a) competir en precio y índice de pérdida mínima y / o (b) adquirir otros planes para aumentar su inscripción puede disminuir el énfasis en la construcción de redes de proveedores de alta calidad. Cuando se trata de los GPO y PBM, gran parte de las críticas a su función en la plataforma se centran en las ganancias que obtienen, las tarifas de acceso que cobran y la información que comparten o no comparten.16 Estos temas se consideran en el resto de este volumen. Otros investigadores sugieren que los intermediarios como las GPO y los PBM tienen, sin embargo, una oportunidad única para promover la salud y generar valor.17 Pero, definir cuál es ese valor en términos de las tres cadenas se vuelve turbio. Cada actividad en la cadena de valor interna de la empresa puede potencialmente agregar beneficios que los clientes obtienen del producto / servicio de la empresa, y cada una puede aumentar el costo en el que incurre la empresa al producir y vender el producto / servicio. Es bastante difícil aislar los beneficios y costos incrementales de cada actividad y, por lo tanto, estimar el valor de esa actividad. Esto, a su vez, hace que sea difícil estimar el valor creado por la empresa y dónde reside esa creación de valor. Cuando las diferentes etapas del proceso de producción se prestan al análisis como productos semiacabados o terminados, los precios de mercado de estos bienes pueden servir como estimaciones. Este método se conoce como «análisis de valor agregado». Si eso no es posible, entonces el valor agregado de la cadena de valor interna de la empresa se estima más crudamente por el valor de mercado de sus bienes y servicios menos el costo de los bienes y servicios utilizados en su producción, en otras palabras, el margen de beneficio en los precios que cobra a sus clientes en relación con los precios que pagó por los insumos que utilizó. Esto se conoce como «valor agregado de la industria» o IVA. Según la Oficina de Análisis Económico,18 el valor agregado de una industria, también conocido como producto interno bruto (PIB) por industria, es la contribución de una industria privada o sector gubernamental al PIB general. Los componentes del valor añadido consisten en la remuneración de los asalariados, los impuestos sobre la producción y las importaciones menos las subvenciones y el excedente bruto de explotación. El valor añadido es igual a la diferencia entre la producción bruta de una rama de producción (que consiste en ventas o ingresos y otros ingresos de explotación, impuestos sobre los productos básicos y variación de existencias) y el costo de sus insumos intermedios (incluidos la energía, las materias primas, los bienes semiacabados y los servicios que se compran de todas las fuentes).

¿Qué pasa con la cadena de valor externa en la que reside la empresa?

Ese tipo de valor tal vez pueda evaluarse mediante el logro de los objetivos de la cadena externa. A través de las empresas involucradas en relaciones comerciales, una cadena de valor se ocupa de varios objetivos teóricos:

• Optimizar las actividades generales de las empresas que trabajan juntas para crear paquetes de bienes y servicios,

• Gestionar y coordinar toda la cadena desde los proveedores de materias primas hasta los clientes finales, en lugar de centrarse en maximizar los intereses de un jugador,

• Desarrollar cadenas altamente competitivas y resultados positivos para todas las empresas involucradas, y

• Establecer un enfoque de cartera para trabajar con proveedores y clientes; es decir, decidir con qué actores trabajar más estrechamente y establecer los procesos y la infraestructura de tecnología de la información (TI) para apoyar las relaciones.

Por lo tanto, se supone que las cadenas de valor son asociaciones de colaboración entre actores adyacentes involucrados en el intercambio económico. Dicha actividad de colaboración incluye la planificación coordinada de la producción y distribución para satisfacer las necesidades del cliente justo a tiempo, lo que reduce los niveles de inventario y los retrasos en la disponibilidad del producto. También está diseñado para crear una solución de menor costo total para el cliente final y el fabricante.

El costo total más bajo se logra utilizando la planificación de la demanda, que se basa en la información recopilada del cliente que «extrae productos».

La planificación de la demanda funciona hacia atrás desde el cliente hacia los fabricantes y sus proveedores y fabricantes de equipos originales (OEM). Todo esto contrasta con la gestión tradicional de la cadena de suministro, que comienza con el fabricante que «empuja el producto» (por ejemplo, utilizando campañas de marketing y publicidad) y trabaja hacia el cliente. Aquí el objetivo del fabricante no es lograr el costo total más bajo, sino aumentar las ventas de productos, la mayor diferenciación del producto y el menor costo entregado. Una sección posterior a continuación examina cuán factible es el logro (y mucho menos la medición) de todo esto. ¿Qué es el valor? Si bien muchos a menudo usan la frase «valor agregado», aquí está incrustada la palabra «valor». No ayuda que «valor» sea un término turbio. Muchos de mis colegas de Wharton son economistas que, parafraseando a Oscar Wilde, entienden el precio de todo y el valor de nada.19 Para ellos, el valor que alguien le da a un producto refleja la intensidad de la gratificación que proporciona. Esa gratificación se conoce en los círculos económicos como «utilidad» (o «utilidades»). Debido a que medir la utilidad no es fácil, muchos juegan estudiando el precio monetario que la gente pagará. El problema es que diferentes personas están dispuestas a pagar diferentes cantidades, lo que puede no reflejar realmente un valor diferencial. Adam Smith trató de explicar que el valor tiene dos significados: «valor en uso» (la utilidad de un objeto) y «valor en intercambio» (por qué se puede intercambiar ese objeto), que pueden ser muy diferentes en magnitud. El último significado de valor se basa en lo que puede venderlo y otros están dispuestos a pagar (WTP) por él. Algunos de nosotros, que no somos economistas, no encontramos este enfoque particularmente perspicaz para estudiar a los intermediarios. Recientemente, impulsado por el trabajo de Michael Porter y Elizabeth Teisberg, el valor ha adquirido un significado definido en la atención médica como el cociente de calidad dividido por el costo.20

De hecho, el «valor» es el espíritu de la salud. Nos enfrentamos a la siguiente panoplia de términos:

• Atención basada en el valor (VBC)

• Atención de bajo valor

• Volumen a valor

• Compras basadas en el valor (VBP)

• Diseño de seguros basado en el valor (VBID)

• Maximización del valor

• Innovar para obtener valor La mayoría de las personas no pueden distinguir (y mucho menos definir) estos términos.

El «valor» definido por Porter y Teisburg es increíblemente turbio: es cualquier cosa que aumenta el numerador y / o reduce el denominador en el cociente anterior.

Entonces, ¿cuál es el problema? Resulta que la calidad y el costo (el numerador y el denominador) tienen una relación bastante compleja.

A nivel de la población, hay hallazgos contradictorios. Los investigadores de Dartmouth Atlas reportaron una relación negativa en la población de Medicare; otros informaron una relación positiva tanto en Medicare como en las poblaciones comerciales; Sin embargo, otros no encontraron ninguna relación. Un metaanálisis sugiere que la correlación general es casi cero.

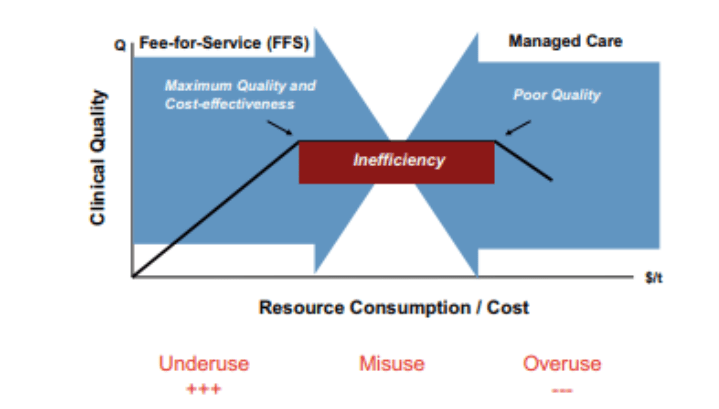

¿Por qué podría ser este el caso? Una posibilidad es que los dos objetivos (alta calidad, bajo costo) sean ortogonales. Esto explica la correlación cero. Una segunda posibilidad es que los datos sean generados por empresas que difieren en eficiencia gerencial, de modo que, aunque el costo y la calidad se intercambian en todas las empresas, las empresas que eligen producir con alta calidad son las empresas más eficientes y de menor costo. Una tercera explicación probable es que el costo y la calidad tienen una relación más compleja que suma cero, tal vez una curva en forma de U invertida (ver Fig. 2.3).

Esta curva refleja tres tipos de medidas de calidad del proceso: subutilización, mal uso y uso excesivo. La pendiente ascendente sugiere que el costo y la calidad se correlacionan positivamente para una variedad de servicios que están subutilizados, como vacunas, tomar medicamentos recetados (por ejemplo, estatinas o betabloqueantes para enfermedades cardíacas), atención basada en pautas y atención preventiva y primaria. La pendiente descendente sugiere que el costo y la calidad están correlacionados negativamente para una gama diferente de servicios, como los antibióticos para infecciones simples, cuyo uso excesivo puede ser perjudicial. La parte plana en el medio sugiere que el costo y la calidad no están relacionados con otro conjunto de servicios, como las imágenes para el dolor lumbar.

Un esfuerzo para aplicar el marco de Porter y Teisberg sugiere que los PBM se midan a lo largo de tres dimensiones que podrían afectar el cociente.

Estas tres dimensiones incluyen

1. Uso de medicamentos rentables, medido por la tasa de prescripción genérica o el cumplimiento del formulario

2. Inicio oportuno de la terapia farmacológica adecuada para afecciones crónicas

3. Adherencia a esa terapia Los autores presentan múltiples estrategias que los PBM pueden implementar para «mejorar el valor a lo largo de las 3 dimensiones de la promoción del valor». Un problema con este enfoque es que estas tres dimensiones no están bajo el control completo o directo de los PBM.

Otro problema es que las variaciones en las poblaciones de pacientes requieren diferentes objetivos para el uso y la adherencia de la medicación. Por lo tanto, el valor generado por los PBM debe ser específico del paciente y ajustado al riesgo. Entonces, ¿dónde nos deja esto? Los esfuerzos para definir y cuantificar el valor de cualquier actividad dada dentro de una empresa, así como el valor de la empresa en la cadena de valor más amplia, pueden dar pocos frutos. La situación puede ser aún más compleja. Según algunos académicos, «En los servicios, las métricas son menos precisas y, en consecuencia, la cadena de valor del servicio puede ser más compleja. De hecho, la cadena de valor se compone de varias cadenas de valor posibles, formando así una red de relaciones, en lugar de la secuencia habitualmente asociada con la cadena de valor».

Otros dos marcos de valor El triángulo de hierro Un enfoque para medir el valor de los intermediarios como los GPO y los PBM es su capacidad para abordar «el triángulo de hierro» y / o «el triple objetivo». El triángulo de hierro, desarrollado por William Kissick, abarca los tres objetivos de la atención médica perseguidos por todos los países durante décadas: aumentar el acceso, mejorar la calidad y contener el aumento de los costos.26,27 La lógica de este triángulo es que hay compensaciones sociales inevitables en la búsqueda de cualquiera de los objetivos (vértices) en el triángulo. A menudo, estas compensaciones se ilustran utilizando la tensión entre promover el acceso a la atención para todos (por ejemplo, ampliando la cobertura de seguro) versus contener los costos de atención médica o usar el precio como una herramienta para racionar los servicios de atención médica. Si el triángulo es un triángulo equilátero, y por lo tanto cada ángulo es de 60 grados, las iniciativas de política que expanden un ángulo más allá de 60 grados obligan a uno o ambos de los otros dos ángulos a contraerse por debajo de 60 grados. Por lo tanto, los esfuerzos para promover el acceso a la atención (por ejemplo, a través de la cobertura de seguro) conducirán a una mayor demanda de atención, una mayor utilización y mayores costos. Del mismo modo, los esfuerzos para promover la calidad en virtud de permitir el acceso a las tecnologías modernas (medicamentos, dispositivos médicos y equipos) probablemente también aumentarán los costos. Determinar el impulso correcto y la combinación entre los tres ángulos constituye el acto de equilibrio en la asignación de recursos que enfrentan la mayoría de las empresas y los países. Esto explica por qué el impacto de intermediarios como las MCO (mencionado anteriormente) en la calidad puede ser negativo: si el objetivo es equilibrar los tres objetivos de la atención médica, y si se pone énfasis en la contención de costos, entonces se puede sacrificar la calidad o el acceso o ambos. Tratar de medir el «valor» de un intermediario a través de tres objetivos que pueden correlacionarse negativamente probablemente puede producir mensajes contradictorios sobre la contribución de cualquier persona. Este volumen sugiere que los GPO y PBM intentan un delicado acto de equilibrio entre estos tres objetivos; Tales actos de equilibrio implican compensaciones, es decir, renunciar a algo en un objetivo para obtener algo más en otro objetivo. Tales compensaciones dificultan las evaluaciones de valor. No ayuda que muy pocas personas puedan definir cuáles son estos tres objetivos. Una razón es que todos son multidimensionales.28 Visibilidad del Triángulo de Hierro El triángulo de hierro se hizo visible en el sector privado durante la segunda mitad del siglo XX. El desarrollo de nuevas tecnologías médicas presionó a las aseguradoras para que proporcionaran una cobertura que permitiera al público acceder a los nuevos descubrimientos. El acceso ampliado a la atención de alta tecnología y la mayor utilización de esa atención impulsaron rápidamente el gasto en atención médica, lo que aumentó la demanda de seguros para cubrir los crecientes costos. Como resultado de este cuadrilema de atención médica,29 el aumento del acceso a tecnología sofisticada y sus beneficios de calidad fueron acompañados por un aumento de los costos (véase el capítulo 10). Para hacer frente a este cuadrilema, las aseguradoras del sector público y privado iniciaron programas de evaluación de tecnología que analizaron sus beneficios de calidad a partir de la década de 1970. Los proveedores también se interesaron en los programas de evaluación de tecnología, ya que tenían la responsabilidad de facto de racionar la tecnología en el punto de atención. Programas de evaluación de tecnología de proveedores centrados tanto en el costo como en la calidad de las nuevas innovaciones. Los proveedores subcontrataron una parte de sus actividades de evaluación de tecnología a organizaciones de compras grupales (GPO). La gestión del triángulo de hierro se hizo aún más pronunciada con el advenimiento de las MCO en las décadas de 1980 y 1990. Las MCO buscaron activamente reducir el acceso de los pacientes a los servicios hospitalarios (es decir, reducir las tasas de hospitalización y la duración de la estadía) para reducir los costos de atención médica. Las MCO utilizaron estrategias como la revisión de utilización, las autorizaciones previas y las cirugías de segunda opinión para efectuar este acto de equilibrio. 2 El desafío de la complejidad: cadenas, canales, clientes … 33 El triángulo de hierro se hizo visible en el sector público tras la aprobación de Medicare y Medicaid en 1965. Los dos programas de derechos ampliaron el acceso al seguro de salud para los ancianos y los pobres, respectivamente, pero también aceleraron la tasa de aumento en el gasto en atención médica. Posteriormente, varias organizaciones se desarrollaron en la industria de la salud de los Estados Unidos para administrar las compensaciones y el equilibrio entre el costo, la calidad y el acceso. Las MCO, los PBM y los programas estatales de Medicaid, por ejemplo, desarrollaron formularios que restringían el acceso de los pacientes a productos farmacéuticos específicos fabricados por fabricantes que aceptaron descuentos de precios (acceso de compensación versus costo). Estas organizaciones también desarrollaron redes escalonadas que permitieron a los pacientes acceder a productos farmacéuticos específicos a diferentes niveles de precios en función de su precio con descuento y eficacia (por ejemplo, medicamentos genéricos de menor costo versus medicamentos de marca de mayor costo). Los programas estatales de Medicaid también desarrollaron redes restringidas de proveedores (contratación selectiva con hospitales) a las que los pacientes podían acceder a cambio de que los hospitales aceptaran reembolsos más bajos para ser parte de la red y obtener acceso a esos pacientes. Al igual que las MCO, PBM y los programas estatales de Medicaid mencionados anteriormente, los GPO también hacen concesiones entre el costo y el acceso. Las GPO suelen desarrollar contratos con subconjuntos de proveedores en todas las categorías de productos y les prometen una mayor cuota de mercado a cambio de precios con descuento. De esta manera, reducen el acceso de los hospitales al mercado total para asegurar precios más bajos o aumentos más bajos en los precios de los productos. Los GPO también buscan evaluar los beneficios tecnológicos de las tecnologías nuevas y existentes que compran a los fabricantes de productos para equilibrar el costo y la calidad. Históricamente, las GPO han llevado a cabo la evaluación de la tecnología utilizando (a) reuniones patrocinadas a las que asistieron proveedores y miembros del hospital, (b) comités internos de médicos extraídos de sus hospitales miembros, y (c) empresas externas de evaluación tecnológica como ECRI. Las revisiones de productos realizadas por comités de médicos generalmente evalúan las tecnologías en función de sus proporciones de beneficios clínicos percibidos divididos por los costos (es decir, cómo los investigadores definen «valor»). El triple objetivo En 2008, la industria de la salud dio la bienvenida a un «nuevo triángulo en el bloque» para mejorar el sistema estadounidense: «el triple objetivo». Acuñado por el Dr. Donald Berwick y sus colegas en un artículo en Health Affairs, el triple objetivo reformuló los objetivos del triángulo de hierro discutido anteriormente como «atención, salud y costo»: experiencia del paciente de la atención, salud de la población y costo per cápita.30 A diferencia del triángulo de hierro de Kissick, el triple objetivo de Berwick minimizó (pero aún reconoció) las compensaciones entre los tres objetivos. Tomando prestado de los teóricos de la organización, la solución ya no era «satisfactoria» sino ahora «optimizadora» en las tres dimensiones.31 Si bien puede haber algunas tensiones, los tres objetivos podrían armonizarse y perseguirse conjuntamente en presencia de (1) un «integrador», ya sea un IDN como Kaiser, o actores políticos con voluntad política que podrían alterar los incentivos y estructuras de los proveedores, (2) «innovación disruptiva», (3) mejoras de eficiencia y (4) un enfoque poblacional que incluía servicios sociales y salud preventiva. Por lo tanto, en lugar de compensaciones, el triple objetivo ofrece la promesa de lograr los tres objetivos simultáneamente. Al igual que con el triángulo de hierro, la mayoría de la gente tampoco puede definir las tres dimensiones del triple objetivo. Lo que es peor, combinan el triple objetivo con el triángulo de hierro. No está claro si el nuevo triángulo en el bloque ayudará en cualquier evaluación de las contribuciones de los intermediarios, ya que los GPO y PBM no están involucrados en la atención directa al paciente y pueden no tener mucho que contribuir al estado de salud de una persona. Aún así, los investigadores han hecho varios intentos de aplicar los objetivos del triple objetivo a la evaluación de estos intermediarios.32 Cadenas de valor y alianzas de cadenas de valor Hay un problema adicional con el enfoque de cadena de valor/cadena de valor. También se supone que las cadenas de valor se desarrollan como estrategias de ventaja competitiva en las que un conjunto de socios comerciales (proveedor de insumos-fabricante de productos-distribuidor) busca crear más valor (por ejemplo, productos y servicios de mayor calidad y/o menor costo) que un conjunto rival de socios comerciales. La investigación sobre las alianzas de la cadena de valor en la industria automotriz sugiere algunos de los ingredientes esenciales para el éxito. Un ingrediente clave son las inversiones de activos dedicados en los socios de la cadena de suministro para aumentar la productividad. Estos pueden incluir gerentes dedicados y representantes de cuentas que acumulan una comprensión y conocimientos sustanciales a través de relaciones de larga data con socios comerciales. Otro tipo de inversión de activos es el desarrollo de inversiones de capital adaptadas y personalizadas a un socio comercial específico. Un segundo ingrediente clave es la gestión eficaz de los conocimientos y las corrientes de conocimientos entre los interlocutores comerciales. Esto requiere compartir información (tanto explícita como tácita) en lugar de secreto. Esto se logra a través de asociaciones de proveedores, equipos de aprendizaje, consultas in situ, grupos de estudio conjuntos, equipos de resolución de problemas y transferencias de empleados entre empresas. De esta manera, los proveedores proporcionan información para el desarrollo de productos y las iniciativas de mejora de procesos. 2 El reto de la complejidad: cadenas, canales, clientes… 35 Un tercer ingrediente clave es la confianza entre los interlocutores comerciales. La presencia de confianza reduce la necesidad de cumplimiento y vigilancia de contratos, lo que reduce los costos de transacción. Los medios específicos para fomentar la confianza incluyen la selección de proveedores sobre la base de sus capacidades y trayectoria de desempeño (en lugar de licitaciones competitivas) y relaciones contractuales anteriores, el establecimiento de contratos a largo plazo, la estabilidad del empleo de los gerentes involucrados en la contratación, la amplia comunicación bidireccional, las inversiones financieras entre sí y la evaluación de la relación en una escala más amplia que el precio unitario de los insumos. La investigación sobre la industria automotriz sugiere que la presencia de estos tres ingredientes permite la formación de empresas extendidas que abarcan a los fabricantes y sus proveedores. Estas empresas logran una ventaja competitiva sobre otros fabricantes (que carecen de tales alianzas) en términos de velocidad de desarrollo de productos, costos de desarrollo de productos, costos de transacción en adquisiciones, costos de productos, calidad, participación de mercado y rentabilidad. ¿Existen cadenas de valor en el ecosistema de atención médica de los Estados Unidos? En 2002, argumenté que este punto de vista representa más aspiraciones que realidad en la atención médica de los Estados Unidos.33 Esto sigue siendo en gran medida cierto hoy en día. Una razón básica (mencionada anteriormente) es que realmente no sabemos qué es el valor, y mucho menos cómo medirlo. Dentro de la atención médica, la información sobre la calidad y el costo agregado en cada eslabón de la cadena vertical es muy deficiente. También sufrimos de una falta de transparencia con respecto a la calidad y el costo de los productos producidos y los servicios prestados. Todavía hay una gran renuencia a compartir información dentro de cualquier etapa dada de la cadena vertical (por ejemplo, con los competidores), así como entre etapas (por ejemplo, entre pagadores y proveedores). Como consecuencia, múltiples eslabones en la cadena vertical pueden (y lo hacen) realizar funciones duplicadas que pueden no agregar valor. Otra razón, quizás la más fundamental, es que la colaboración real entre empresas ubicadas en diferentes puntos de la cadena de valor es escasa. Hay, sin embargo, algunas excepciones interesantes a este estado de cosas. Como se señaló anteriormente, como parte del movimiento de valor, los actores a lo largo de la cadena vertical han desarrollado asociaciones basadas en el valor. Durante décadas, los fabricantes de productos se han esforzado por involucrar tanto a los pagadores como a los proveedores en contratos basados en el riesgo mediante los cuales obtienen un reembolso favorable supeditado a los resultados observados entre los pacientes que usan sus productos. Los pagadores y proveedores también han celebrado contratos basados en el valor utilizando centros de excelencia, redes de alto rendimiento, redes escalonadas y precios basados en referencias. Sin embargo, la base empírica que podría apoyar el éxito de estas asociaciones es débil (véase el capítulo 13). Los mayoristas de productos han desarrollado otro conjunto de alianzas colaborativas de la cadena de valor con los fabricantes de productos farmacéuticos específicos y GPO médicos. Al mismo tiempo, las aseguradoras, los PBM, las farmacias especializadas y los proveedores han desarrollado algunas relaciones novedosas e integradas verticalmente (véase el Capítulo 11). Estas alianzas de la cadena de valor representan esfuerzos para unir a los actores de toda la cadena vertical para trabajar juntos, y tal vez aumentar la integración, la coordinación y la cooperación. Fuerzas centrífugas versus centrípetas Por un lado, estas alianzas colaborativas de la cadena de valor parecen representar una fuerza centrípeta para unir un ecosistema fragmentado. Adam Fein, del Drug Channels Institute, presenta un panorama más matizado34: Creo que estas organizaciones de aseguradoras / PBM / farmacias especializadas / proveedores están preparadas para reestructurar los canales de medicamentos de los Estados Unidos al ejercer un mayor control sobre el acceso de los pacientes, los sitios de atención / dispensación y los precios. Si pueden coordinar eficazmente sus operaciones comerciales en expansión, representarán una amenaza sustancial de interrupción de las estrategias comerciales existentes de las compañías farmacéuticas. ¿Tendrán éxito administrando mejor la atención y los costos, o simplemente extrayendo mayores ganancias de nuestro enrevesado sistema? Por otro lado, en virtud de la formación de tales alianzas, los jugadores de toda la cadena vertical se están diversificando en el espacio de los demás para ocupar y controlar la mayor cantidad posible del canal de distribución. La figura 2.4 muestra las funciones superpuestas (filas) realizadas por diferentes distribuidores y cadenas de farmacias (columnas). Esto podría sugerir una mayor duplicación y, por lo tanto, la existencia de fuerzas centrífugas en el trabajo. Más concretamente, esto podría marcar la formación de «cadenas de valor competitivas» o «empresas extendidas» que los investigadores han estado discutiendo durante décadas como la nueva base de la competencia en el cuidado de la salud.35 Además del aumento de la duplicación, también hay una creciente proliferación de jugadores que realizan muchas de las mismas funciones. Estos actores se diferencian por el lugar que ocupan en las cadenas verticales y de suministro.

Teoría de la agencia: ¿Una salida del desierto? Claramente, hay «demasiadas cosas» para determinar la contribución de valor de intermediarios como GPO y PBM. Entonces, ¿cómo deben ser evaluados? La teoría de la agencia ofrece una solución (y una salida del desierto). La teoría de la agencia se ocupa de la congruencia entre los intereses del principal y el agente. Los directores delegan el trabajo a los agentes y anticipan que los agentes actuarán en el mejor interés de los directores. En la literatura de gestión corporativa, esto se estudia a menudo como la convergencia o divergencia de incentivos entre los propietarios de la empresa (por ejemplo, los principales, como los accionistas) y los gerentes de la empresa (sus agentes). Tal vez el principio central de la teoría de la agencia es que existe un «potencial para hacer daño» cuando tales intereses divergen. En tales circunstancias, los gerentes pueden exigir «rentas más altas» de las que los propietarios les otorgarían de otra manera.36 La pregunta clave de la investigación entonces es, ¿existe una disyunción de intereses entre los directores (propietarios) y los agentes (gerentes) de la empresa? Sin embargo, no se trata solo de incentivos e intereses. La cuestión también se refiere a las asimetrías de información entre las dos partes. Los conflictos entre las dos partes pueden surgir porque (a) sus relaciones se rigen por contratos de trabajo, (b) los contratos no pueden anticipar todas las contingencias o cubrir todos los detalles, (c) monitorear el trabajo de los agentes es difícil y costoso, y (d) los esfuerzos de los principales para ejercer sus derechos de propiedad pueden ser difíciles.

Tres enfoques discutidos en la literatura incluyen la independencia, la equidad y el mercado para el control corporativo. La independencia depende de las juntas directivas para supervisar las acciones de sus gerentes de agentes. La equidad se basa en dar a los gerentes una participación de propiedad para alinear sus intereses con los accionistas. El enfoque de mercado se basa en actores externos del mercado para disciplinar a los gerentes que aprovechan su posición de agencia para beneficiarse a sí mismos (lo que puede conducir a una degradación y una infravaloración de los activos de la empresa en el mercado y, por lo tanto, invitar a la adquisición). La teoría de la agencia es, por lo tanto, un subconjunto de la investigación académica más amplia sobre la responsabilidad social corporativa, la administración y la maximización del valor para los accionistas. Desafortunadamente, hay muy poca evidencia de relaciones sistemáticas entre estos tres enfoques y el desempeño financiero de la empresa. Tal vez, parafraseando a Winston Churchill, la agencia es la peor teoría del gobierno corporativo, excepto todas aquellas otras formas que se han probado a lo largo del tiempo.38 El ecosistema de atención médica de los Estados Unidos incluye varias relaciones principales-agente bien conocidas: los médicos actúan como agentes para los pacientes en su demanda de atención médica, mientras que las MCO actúan como agentes para los empleadores cuyos empleados necesitan servicios médicos proporcionados por médicos.39 La teoría de la agencia se ha aplicado a las GPO varias veces. pero no siempre en profundidad. Algunos informes se aplican ampliamente a las adquisiciones40; otros se aplican más específicamente a los GPO.41 Una pregunta clave, no respondida en los informes, es si los GPO están motivados para actuar en su propio interés en lugar de los intereses de sus propietarios (clientes). Los intereses propios incluyen la generación de tasas administrativas y de otro tipo, y por lo tanto el posible conflicto de intereses para negociar precios más altos que generen más tasas. Según un informe, los expertos entran en conflicto sobre el tema. Algunos creen que la competencia en el mercado entre los GPO mitiga este problema principal-agente.42 Otros argumentan que los agentes pueden participar en un comportamiento egoísta (a menudo debido a la falta de esfuerzo), pero que tal comportamiento puede no ser engañoso o tergiversado voluntariamente al director. Otra cuestión clave es la presencia de información asimétrica que puede no ser compartida con el principal. La mayoría de los autores reconocen que la posición privilegiada del agente en la cadena de suministro les proporciona un conocimiento diferencial y conduce a la incertidumbre por parte del principal de las acciones del agente. Independientemente de su opinión, todos están de acuerdo en que los datos empíricos para resolver o abordar estas preguntas son limitados. La teoría de la agencia también se ha aplicado al análisis de los PBM. Los académicos caracterizan ampliamente a los PBM como actores en un panorama de atención médica que administran la compensación entre acceso / calidad (acceso a medicamentos innovadores) y costo en virtud de su papel como administradores de beneficios farmacéuticos que actúan en nombre de los planes de salud y otros pagadores (por ejemplo, planes estatales de Medicaid)

Según los investigadores, los PBM desempeñan un papel central en los mercados de medicamentos como intermediarios del mercado que tienen que ofrecer valor tanto a los fabricantes de medicamentos de marca aguas arriba como a los planes de salud posteriores. Han sido sometidos a un intenso escrutinio por parte de los responsables políticos. Se ha prestado poca atención al funcionamiento económico de estas organizaciones, en parte debido a los contratos opacos que rigen sus relaciones con los pagadores por un lado y los fabricantes de medicamentos por el otro. No es sorprendente que los investigadores concluyan que los intermediarios de PBM mejoran la eficiencia del mercado, pero las ganancias no se acumulan para los consumidores o los fabricantes de medicamentos. Conclusión Las partes II y III de este volumen realizan una «inmersión profunda» en los reinos de los GPO y PBM, respectivamente. Cada parte busca explicar primero cómo operan estos reinos y luego evaluar el valor que proporcionan a otras partes interesadas en el ecosistema, ya sea en términos de los objetivos en el triángulo de hierro o los objetivos en el triple objetivo. En la medida en que los datos están disponibles, también evalúan qué tan satisfechos están los directores (clientes) con los agentes (intermediarios) que los atienden y qué tan alineados creen que están sus objetivos.