Dr. Carlos Alberto Díaz

En las últimas semanas surgió la autorización de la superintendencia de servicios de salud para comercializar los seguros de salud con cobertura prestacional. De este anuncio nos surgen las intrigas, las dudas y suponer que puede ocurrir. Es prematuro abrir una crítica o comentarios o dar respuestas en el ámbito académico.

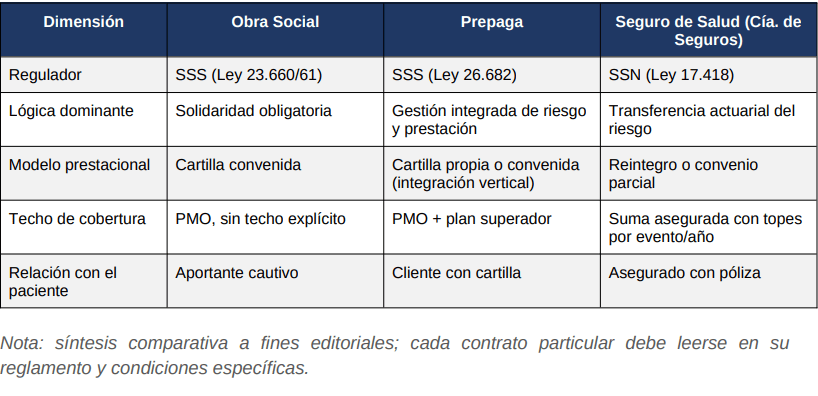

Primero debo decir que un paciente cuando firma un contrato de cobertura de salud en Argentina, rara vez sabe bajo que lógica jurídica y financiera esta comprando protección para su salud. Puede tratarse de una obra social, una prepaga, o una póliza de una compañía de seguros, y aunque los tres pometen “cubrir la salud” responden a marcos regulatorios, modelos de negocio y filosofías de riesgo profundamente diferentes. Esta confusión no es inocente: tiene consecuencias sobre el acceso, la calidad y el gasto de bolsillo en cada persona o familia. Esto se agrava en un contexto como el que transcurre de inflación médica que corre por delante de la capacidad de financiamiento y de pago para una buena parte de la población.

Es una cuestión de dos lógicas y un mismo mercado:

Las prepagas se consolidaron en argentina bajo una lógica de gestión integrada, administra riesgo, y al mismo tiempo, organiza o controla la red de prestadores que va a atender a su afiliado. Muchas prepagas son de hecho, dueñas de sanatorios, clínicas o hospitales privadas, mantiene también contratos de largo plazo con ellos. Un modelo que compite con las obras sociales con una cartilla más amplia y lugares de interior de un nivel que generan una percepción superior. También combina proveedor con prestador, asegurador y proveedor en un mismo techo, con todas las tensiones que eso implica: quien paga la prestación también decide cuánta prestación autoriza.

El seguro de salud, en cambio, proviene de la tradición actuarial pura del seguro patrimonial: mancomuna riesgo, cobra una prima ajustada a ese riesgo, y responde ante el siniestro con un reintegro o un pago dentro de una suma asegurada. No gestiona sanatorios ni médicos como regla general; gestiona pólizas. Es el mismo principio que asegura un auto o una vivienda, aplicado al cuerpo humano — con todo lo que esa analogía tiene de virtud técnica y de límite ético.

Conviene no perder de vista que ambos modelos comparten un mismo problema de fondo, heredado de toda la teoría del seguro: el riesgo moral y la selección adversa. La diferencia no está en si estos fenómenos existen — existen en los tres esquemas, incluida la obra social — sino en qué herramientas usa cada uno para mitigarlos: la prepaga recurre a la auditoría médica y la gestión de cartilla; el seguro, a la suscripción actuarial, los cuestionarios de salud y los períodos de carencia.

Breve genealogía: de la mutualidad al negocio financiero

Es útil recordar de dónde viene cada figura para entender por qué compiten hoy en el mismo terreno sin hablar el mismo idioma regulatorio. Las obras sociales argentinas surgieron de la tradición mutualista y sindical de mediados del siglo XX, con aportes obligatorios ligados al salario y una vocación explícitamente solidaria. Las prepagas emergieron después, en los años setenta y ochenta, como respuesta de sectores medios y altos que buscaban una atención más ágil que la de las obras sociales sindicales, construyendo paulatinamente su propia red sanatorial.

Las compañías de seguros llegaron a la salud desde otro lugar: el ramo de accidentes personales y de vida, ampliado luego hacia el reintegro de gastos médicos y, más recientemente, hacia pólizas de salud de alta cobertura para segmentos ejecutivos y corporativos. No construyeron sanatorios ni cartillas propias como estrategia central; construyeron capacidad técnica de suscripción de riesgo, reservas y reaseguro. Esa diferencia de origen explica por qué hoy, cuando ambas figuras convergen comercialmente, siguen respondiendo a dos supervisores, dos culturas regulatorias y

dos vocabularios de cobertura distintos.

La prepaga: fortaleza en la gestión, debilidad en el techo regulatorio difuso

La ventaja de la prepaga es la integración: cuando gestiona bien, puede coordinar la atención, invertir en prevención porque capitaliza el ahorro futuro, y ofrecer al paciente una experiencia relativamente fluida entre el consultorio y la internación. La Ley 26.682 la obliga a cubrir como piso el Programa Médico Obligatorio, sin techo prestacional explícito — una diferencia de fondo frente al seguro tradicional.

Pero esa misma integración es su vulnerabilidad estructural: al ser juez y parte, el incentivo económico de contener costos puede chocar con el interés clínico del paciente, y la judicialización creciente de autorizaciones y prácticas de alto costo es la evidencia más visible de esa tensión no resuelta. A esto se suma la presión regulatoria sobre el valor de la cuota, que en varios períodos recientes generó un desfasaje entre el aumento autorizado y la inflación en insumos médicos, tecnología y honorarios — desfasaje que termina trasladándose, tarde o temprano, a la calidad prestacional o a la rentabilidad de los prestadores de la red.

El seguro de salud: transparencia actuarial, protección acotada

La compañía de seguros ofrece algo que la prepaga rara vez explicita con la misma claridad: una suma asegurada. El paciente sabe, en teoría, hasta dónde llega su cobertura. Esa transparencia actuarial es una virtud técnica — pero es también su límite más severo, porque un evento catastrófico (una terapia intensiva prolongada, un tratamiento oncológico de alto costo) puede superar la suma contratada y dejar al asegurado exactamente en el lugar del que el seguro debía protegerlo.

Además, al operar mayormente bajo modelo de reintegro, traslada al paciente una carga financiera inicial y una carga administrativa de gestión de comprobantes que la prepaga, integrada con su cartilla, le ahorra. Este rasgo no es menor desde la perspectiva de la equidad: quien no dispone de liquidez inmediata para adelantar una internación de alta complejidad encuentra en el reintegro una barrera de acceso que el modelo de cartilla cerrada, con todos sus defectos, no le impone de la misma manera.

Idea central

La prepaga vende gestión integrada con techo difuso; el seguro de salud vende transparencia actuarial con techo explícito.

Ninguna de las dos es superior en abstracto: son dos respuestas distintas a la misma pregunta — quién asume el riesgo residual cuando el costo de la enfermedad supera lo previsto.

La zona gris regulatoria

Lo que hace este debate urgente para la gestión sanitaria argentina es que la frontera entre ambos modelos se está diluyendo. Compañías de seguros arman cartillas de prestadores convenidos y compiten cara a cara con prepagas de primera línea en el segmento corporativo, mientras que persisten dos supervisores distintos — la Superintendencia de Servicios de Salud para las prepagas y la Superintendencia de Seguros de la Nación para las aseguradoras — con exigencias de cobertura mínima, transparencia de exclusiones y solvencia técnica que no están armonizadas

entre sí.

Esta asimetría regulatoria no es un detalle técnico: es la razón por la cual dos productos que el consumidor percibe como intercambiables tienen, en los hechos, coberturas de preexistencias, topes y obligaciones de cartilla completamente distintos. Un mismo folleto comercial puede hablar de «cobertura total» en ambos casos, cuando en uno hay un piso legal sin techo prestacional y en el otro un techo cuantitativo explícito por evento y por año.

La mirada internacional: lecciones para no reinventar la rueda

Otros sistemas ya atravesaron esta discusión y ofrecen puntos de referencia útiles. Chile, con las Isapres, unificó bajo un solo marco regulatorio a aseguradoras privadas que en la práctica funcionan como híbrido entre seguro y gestión de cartilla, aunque no sin las tensiones propias de la judicialización por tablas de factores de riesgo. Colombia, con las EPS, optó por un regulador único para todo agente que administre el aseguramiento en salud, independientemente de si su origen es mutual, cooperativo o comercial. Estados Unidos, en el otro extremo, mantiene aseguradoras

privadas bajo regulación estatal y federal superpuesta, con la Affordable Care Act imponiendo pisos de cobertura y prohibiendo la exclusión por preexistencias — una intervención regulatoria directa sobre lo que antes era terreno actuarial puro.

El denominador común de estas experiencias es que, tarde o temprano, el regulador tiende a intervenir sobre la lógica de suscripción de riesgo pura cuando la sociedad decide que el acceso a la salud no puede depender enteramente del cálculo actuarial individual. Argentina, con su tríada de obra social, prepaga y seguro bajo dos supervisores distintos, todavía no ha dado ese paso de

armonización explícita.

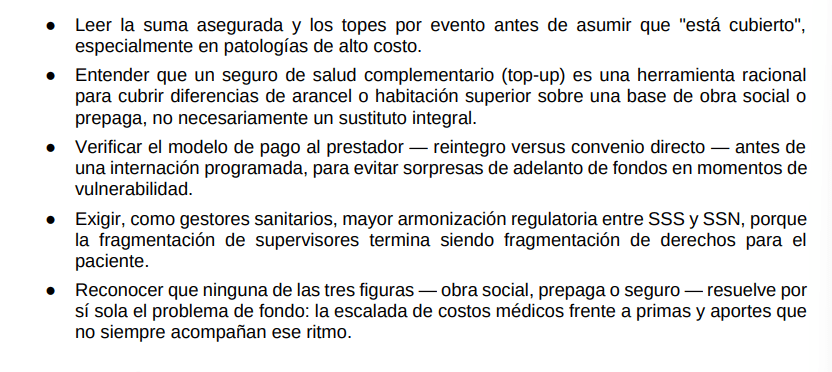

Lo que esto exige al paciente — y al gestor

Conclusión editorial

El paciente argentino navega hoy un sistema donde tres lógicas de aseguramiento conviven sin una gramática común. La prepaga gestiona; el seguro transfiere riesgo con transparencia acotada; la obra social solidariza. Mientras el regulador no unifique el lenguaje de las coberturas mínimas, exclusiones y topes entre estos tres mundos, la responsabilidad de entender la letra chica seguirá recayendo, injustamente, sobre quien menos herramientas tiene para leerla: el paciente en el momento en que más necesita protección.

La tarea pendiente no es elegir un ganador entre modelos de negocio, sino construir un piso común de derechos del asegurado — cobertura mínima, transparencia de exclusiones, límites a la selección de riesgo — que sea exigible sea cual sea el nombre que la póliza lleve en su carátula.

Hasta que eso ocurra, la gestión sanitaria seguirá teniendo, entre sus tareas silenciosas, la de traducir para el paciente lo que el mercado todavía no logra decir con una sola voz.