Alain C. Enthoven

Para entender la «atención administrada» Managed Care, uno necesita entender el modelo tradicional de organización y finanzas de la atención médica que la atención administrada estaba destinada a reemplazar. Ese modelo fue acertadamente caracterizado como «Guild Free Choice» por Charles Weller para indicar que la «libre elección» se estaba utilizando como una restricción del comercio para bloquear el surgimiento de cualquier forma de competencia económica entre los médicos (Weller 1983). Sus principios eran: libre elección del médico en todo momento, libre elección del tratamiento, es decir, nadie interfiere con las decisiones y recomendaciones del médico, pago de honorarios por servicio, negociación directa médico-paciente de honorarios y práctica individual (o pequeño grupo de especialidad) (Weller 1983). El modelo fue ampliamente aceptado debido a la opinión pre-Wennberg de la mayoría de las personas de que «la atención médica que reciben es una necesidad, proporcionada por médicos que se adhieren a las normas científicas, basadas en tratamientos previamente probados y comprobados» (Wennberg 1984).

En combinación con pacientes bien asegurados, no había forma de que los empleadores o las aseguradoras pudieran controlar el gasto en salud en este modelo. La medicina organizada todavía está luchando para aferrarse a partes de ella.1 Algunas personas dicen que la atención administrada es «cualquier otra cosa que no sea la libre elección del gremio». Para los propósitos de este documento, divido la atención administrada en dos tipos, aunque reconozco que el límite no está limpio. El primero es el «sistema de entrega integrado» (IDS), o «HMO del sistema de entrega», es decir, sistemas que se basan en el núcleo de una gran práctica grupal de múltiples especialidades, a menudo con enlaces a hospitales, laboratorios y farmacias, y generalmente con una cantidad significativa de ingresos basados en el prepago per cápita.

Ejemplos destacados incluyen Kaiser Permanente, HealthPartners of Minnesota, el antiguo 98 The U.S. Health Care System under Managed Care: A Case Study Harvard Community Health Plan, y grupos médicos como Leahy y Mayo Clinics.

Lo importante de estos sistemas es que los médicos acepten la responsabilidad de la calidad y el costo per cápita, y se comprometan a trabajar juntos para mejorarlos. La segunda categoría incluye lo que yo llamo «HMO de transportistas», es decir, entidades en las que el chasis es una compañía de seguros y los proveedores son un gran número de médicos no afiliados, en su mayoría pagados sobre una base de honorarios por servicio (Enthoven y Tollen 2004).

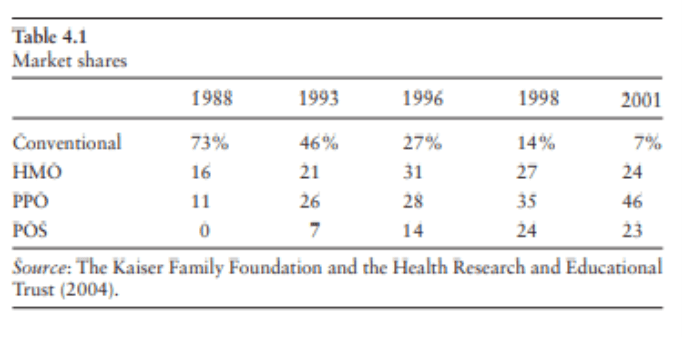

Estas HMO de transportistas a menudo sirven como la única fuente de seguro de salud para los empleadores; por lo tanto, para permitir que el empleador asegure a cada empleado asegurado acceso a todos los médicos que él o ella podría querer ver, estas HMO suelen ser redes muy grandes, a menudo casi todo incluido( Robinson 2004). Una vez que los proveedores saben que deben ser incluidos en la red, el poder de negociación de los operadores es débil. Además, tales arreglos suelen ser solo una parte de la práctica de un médico, y es poco probable que cambien los patrones de práctica. Tales arreglos pueden ser un complemento útil para la estrategia de contención de costos de un empleador, y posiblemente un dispositivo de transición útil. Pero para los propósitos de este documento, no se consideran muy efectivos en la gestión de la atención o la contención de costos. De hecho, la tarifa por servicio (FFS) apunta a los médicos en la dirección de resolver todas las dudas a favor de proporcionar servicios más y más costosos, ya sea que más sea o no beneficioso para el paciente. Desde el punto de vista de las perspectivas a largo plazo para un sistema de salud económico, hace una gran diferencia si los médicos trabajan o no en un marco que recompensa las decisiones económicas. ¿Qué pasó en la década de 1990? En la década de 1990, las cuotas de mercado de todo tipo de atención administrada aumentaron enormemente. Las acciones de estas entidades son difíciles de discernir, porque los datos no se informan en términos que considero significativos. Las encuestas generalmente informan en las categorías de convencional (es decir, seguro de indemnización tradicional de pago por servicio), HMO, PPO y Punto de Servicio (POS) [ver Kaiser Family Foundation (KFF) y Health Research and Educational Trust (HRET) 2004]. (Para conocer la proporción de estas categorías entre las personas aseguradas basadas en el empleo a nivel nacional, véase la Tabla 4.1.)

Como muestra Alain C. Enthoven 99 Tabla 4.1, la cuota de mercado de los seguros convencionales se desplomó, mientras que las cuotas de mercado combinadas de HMO, PPO y proveedores de POS casi se triplicaron, en su mayoría sin mucha transformación fundamental en el sistema de entrega subyacente. La mayoría de los miembros de la HMO no estaban en sistemas de entrega integrados. Por otro lado, los miembros de la American Medical Group Association, que son sistemas de entrega integrados reales o potenciales, atienden a más de 50 millones de pacientes, algunos a través de PPOs y planes POS (American Medical Group Association 2005).

La mayoría, pero no todos, están haciendo alguna gestión de la atención. Hay 468 prácticas grupales de múltiples especialidades en los Estados Unidos con más de 100 médicos (Shortell y Schmittdiel 2004). Bajo condiciones de mercado apropiadas, la mayoría de estos podrían asociarse con HMO modelo de red y convertirse en sistemas de entrega integrados, como lo han hecho muchos en California.

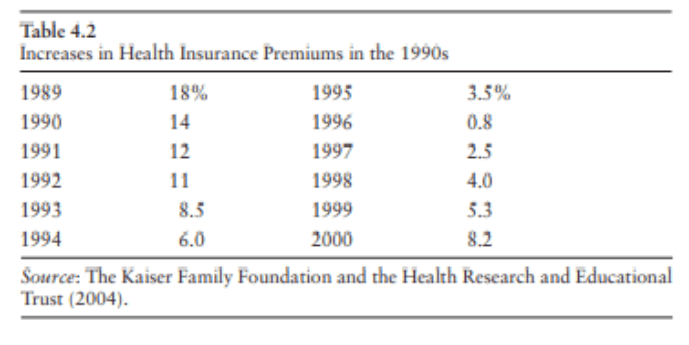

Victor Fuchs presentó los datos históricos del gasto en atención médica (HCE) de una manera que ilumina el impacto de la atención administrada. Utilizando datos per cápita y promedios móviles de tres años, mostró que los gastos en salud estaban creciendo casi un 6 por ciento en 1990, mientras que el PIB estaba creciendo en menos del 1 por ciento. Entre 1990 y 1995, la tasa de crecimiento de HCE cayó al 2 por ciento, mientras que la tasa de crecimiento del PIB repuntó al 2 por ciento y más. «Tanto los pagadores privados como los públicos exigieron la restricción de HCE. [Estos datos muestran] que la atención administrada respondió dramáticamente a esa llamada» (Fuchs 2000). Las tasas de crecimiento de las primas de seguro médico durante el decenio de 1990 figuran en los cuadros 4.2 y 4.3.

En resumen, las tasas de primas de seguro de salud estaban creciendo a tasas de dos dígitos a fines del decenio de 1980 y principios del decenio de 1990.

A continuación, la Tabla 4.1 Cuotas de mercado 1988 1993 1996 1998 Fuente: The Kaiser Family Foundation y Health Research and Educational Trust (2004). 2001 HMO CONVENCIONAL PPO POS 73% 16 11 0 46% 21 26 7 27% 31 28 14 14% 27 35 24 7% 24 46 23 100

El sistema de atención médica de los Estados Unidos bajo atención administrada: una tasa de crecimiento de estudio de caso cayó bruscamente, hasta el 0,8 por ciento en 1996, pero comenzó a aumentar de nuevo a dos dígitos en 2001.

Las primas de HMO en general crecieron menos rápidamente que las tasas convencionales de seguros y PPO. Cuando el plan de salud de Clinton colapsó en 1994, los empleadores se desesperaron y llevaron a muchos de sus empleados a HMO sin mucha explicación o elección y sin compartir visiblemente los ahorros. Alrededor del 20 por ciento de los empleados asegurados fueron asignados a HMO como una única fuente de seguro de salud. De 1993 a 1996, la cuota de mercado de HMO aumentó del 21 por ciento al 31 por ciento.

Los empleados fueron cambiados a HMO menos costosas, y las HMO portadoras aprovecharon el exceso de suministros de los proveedores. Impulsaron duras gangas en el precio, y también eligieron algunos de los bajos

Aumentos de la Tabla 4.2 en las primas de seguro de salud en la década de 1990 Fuente: The Kaiser Family Foundation y Health Research and Educational Trust (2004). 1989 1990 1991 1992 1993 1994 18%141211 8,5 6,0 1995 1996 1997 1998 1999 2000 3,5% 0,8 2,5 4,0 5,3 8,2 Cuadro 4,3 Variación porcentual de las primas con respecto al año anterior por tipo de plan 1988 1993 1996 Fuente: The Kaiser Family Foundation y Health Research and Educational Trust (2004). 2000 HMO CONVENCIONAL PPO POS Todos 12.4 8.4 20.3 – 12.0 9.1 7.7 7.2 5.2 8.5 1.9 –0.2 1.0 1.1 0.8 9.5 7.6 8.5 7.8 8.2 Alain C. Enthoven 101 fruta colgante al reducir las tasas de utilización hospitalaria para aproximarse a las del sistema de entrega de HMO.

Llevar a los empleados a las HMO sin una opción fue una política muy imprudente. No es sorprendente que produjera la reacción violenta de la atención administrada, es decir, fuertes expresiones de insatisfacción y queja por parte de algunos consumidores y pacientes (en realidad una minoría) que sentían que su acceso a la atención había sido restringido por la atención administrada, y por algunos (pero no todos) los médicos que sentían que la atención administrada había limitado su autonomía (y recortado sus tarifas).

Todos estos sentimientos se expresaron enérgicamente a los políticos, que sintieron la presión de responder, a menudo con una legislación que restringía la atención administrada. Los medios de comunicación olieron sangre en el agua, fabricaron algunas historias de terror, exageraron incidentes aislados y se sumaron a la insatisfacción general (Blendon et al. 1998). La investigación mostró que la insatisfacción se concentró entre las personas que no tenían otra opción (Davis y Schoen 1998; Gawande et al. 1998; y Enthoven, Schauffler y McMenamin 2001). Esto no debería ser sorprendente. La gente quiere poder elegir a sus propios médicos; por lo tanto, en un mundo de atención administrada selectiva, se les debe permitir elegir su atención administrada. El problema era, y es, que esto entra en conflicto con las preferencias del empleador y la aseguradora por el modelo de fuente única. Otra evidencia de que la falta de elección fue el factor clave es que los empleadores como Stanford y los afiliados a CalPERS, la mayoría de cuyos empleados estaban en HMO por elección, no experimentaron ninguna reacción violenta. Un artículo reciente informó que la reacción violenta no fue seguida por un éxodo masivo de HMO (Marquis, Rogowski y Escarce 2005). Una de las ironías fue que las encuestas encontraron que en California alrededor del 10 por ciento de los miembros estaban realmente insatisfechos con su atención administrada (The California Managed Health Care Improvement Task Force 1998). Por supuesto, incluso el 1 por ciento de los californianos todavía representa a más de 300,000 personas. Lo que debería haber sucedido es que los empleadores deberían haberles dicho a sus empleados: «Ya no podemos permitirnos pagar los costos completos de su seguro tradicional de pago por servicio y aún así aumentar su salario; así que continuaremos ofreciéndolo, pero pagaremos solo hasta los costos de la HMO, y luego le dejaremos tomar la decisión».

La reacción violenta condujo a una atención administrada debilitada. Las restricciones a la atención administrada desencadenaron un «frenesí de alimentación» entre los legisladores estatales, que aprobaron El Sistema de Atención Médica de los Estados Unidos bajo las leyes de Atención Administrada: Un Estudio de Caso contra los «bebés que conducen» en ausencia de cualquier evidencia de que la política de estadías de maternidad de 24 horas (con excepciones para casos de necesidad médica) fuera perjudicial para la salud de cualquier persona. Además, algunos estados aprobaron «leyes de proveedores dispuestos» que destruyen el poder de negociación de la atención administrada e impiden que intercambie volumen por precio (Caroll y Ambrose 2002; Martínez 2002).

Quizás peor, sin embargo, la reacción violenta llevó a los empleadores a reinventar «cualquier proveedor dispuesto» por su cuenta, al insistir en redes muy amplias e inclusivas para garantizar que cada empleado pudiera encontrar a sus médicos favoritos en la red. En la mayoría de los casos, esto tomó la forma del PPO de amplio acceso, un modelo incapaz de gestionar realmente los gastos de salud. Una cosa importante que no sucedió en la década de 1990 fue la competencia administrada a gran escala (Enthoven 1993). Los empleadores del 77 por ciento de los estadounidenses empleados y asegurados no ofrecieron a sus empleados una opción de transportista (Marquis y Long 1999). (Las ofertas de dos o más diseños de planes del mismo operador, con cada diseño ofreciendo en su mayoría o en su totalidad los mismos proveedores, no se gestionan por competencia). De los empleadores que ofrecen una opción, la mayoría contribuyó más en nombre de los empleados que eligieron programas de seguro de salud más costosos (KFF y HRET 2004). Estos empleadores subsidian la ineficiencia y la eficiencia fiscal.

Un patrón frecuente es que el empleador pague un porcentaje fijo, como del 80 al 100 por ciento de la prima del plan de elección del empleado. Tales políticas se originaron en la exención fiscal indefinida para el seguro de salud proporcionado por el empleador y las demandas sindicales, y pueden persistir si se consideran una forma cruda de ajuste de riesgo. Estas políticas niegan a la atención administrada la oportunidad de comercializar su eficiencia superior.

La evidencia de la encuesta apunta al hecho de que menos del 10 por ciento de los trabajadores de las compañías Fortune 500 tienen la opción de elegir un programa de seguro de salud y reciben de su empleador una contribución fija en dólares (ajustada al riesgo o no), lo que les permite mantener los ahorros (Maxwell y Temin 2002).

Esta combinación es una condición mínima para el éxito de una atención administrada efectiva. Es una gran ironía que, contrariamente a la creencia generalizada de que tenemos un sistema de salud orientado al mercado, una creencia reflejada en el anuncio de esta conferencia2, no tenemos mucho mercado para el cuidado efectivo de ancianos: Alain C. Enthoven 103. En la mayoría de los lugares, el mercado disponible para los sistemas de entrega integrados de la competencia es demasiado pequeño.

Entonces, la respuesta a la pregunta del folleto: «¿Cómo se ha ajustado el sistema de atención médica de los Estados Unidos a la introducción de la medicina orientada al mercado?» es que, en su mayor parte, no hemos introducido un mercado para la atención administrada efectiva. Alguien podría objetar que vemos una gran cantidad de «competencia» entre las organizaciones de atención administrada que buscan contratar con los empleadores.

El problema es que se trata de una competición paralizada. La atención administrada efectiva debe seleccionar proveedores. Pero tal atención administrada selectiva no puede (o no debe intentarlo) servir como una única fuente de atención para un grupo de empleo porque las personas quieren poder elegir su propio médico, y muchas personas tendrán buenas razones para no querer pertenecer a ningún sistema de administración en particular HMO, o cualquier HMO en absoluto. Sus razones pueden incluir que no ven a sus médicos favoritos allí, las instalaciones no están convenientemente ubicadas, no les gusta el estilo institucional o no confían en los incentivos en el prepago per cápita ajustado al riesgo.

Dado que la elección de una organización de atención administrada debe ser a nivel de empleado individual, un mercado efectivo debe basarse en la elección responsable a nivel de empleado. Un ejemplo local de los efectos de una estructura de mercado defectuosa es la experiencia de Harvard Community Health Plan, un «buque insignia» de gran prestigio del movimiento de práctica grupal prepagada. En las décadas desde su inicio a principios de la década de 1970 hasta mediados de la década de 1980, su membresía creció muy rápidamente.

Luego, a mediados de la década de 1980, alcanzó un «techo de cristal» y el crecimiento prácticamente se detuvo. Interpreto que es el resultado del hecho de que obtuvieron toda la cuota de mercado que pudieron de los empleadores que ofrecían opciones, y la mayoría de los grupos de empleo no estaban disponibles para ellos.

Creación de un mercado competitivo ¿Cómo podríamos crear un mercado verdaderamente competitivo en el que la atención administrada efectiva pueda competir para servir a todos?

He escrito sobre las posibilidades, esencialmente basándome en éxitos prácticos limitados pero demostrados. Como ejemplo, algunos grandes empleadores ofrecen a sus empleados varias opciones y una contribución en dólares fijos al plan de su elección: la Universidad de California, Stanford, Harvard,3 Wells Fargo 104 The U.S. Health Care System under Managed Care: A Case Study Bank, Hewlett-Packard, and the State of California. En Stanford el año pasado, la universidad ahorró $ 44 millones en comparación con lo que habría costado si todos hubieran estado en el PPO (Enthoven y Talbott 2004). Muchos otros podrían convertirse a un modelo de mercado simplemente cambiando su contribución fija al porcentaje de prima a una cantidad fija en dólares ajustada al riesgo. Pero eso aún dejaría fuera a tres cuartas partes de los empleados asegurados. Otra posibilidad son los intercambios. Por ejemplo, en California, el programa que los corredores cuidan a los empleados estatales, CalPERS, se abrió a las agencias gubernamentales locales, y más de 1,000 pertenecen. Por lo tanto, una agencia estatal de California está ejecutando un intercambio para más de 1,000 empleadores.

A los empleados se les ofrece una opción múltiple, incluidas las HMO y ppo. Al menos en el último informe, los empleados estatales recibieron contribuciones fijas en dólares (por desgracia, no ajustadas al riesgo), por debajo del precio del plan de bajo precio, para la compra de un seguro de salud. (Algunas agencias locales contribuyen más en nombre de planes más costosos, por lo que todo CalPERS no es un modelo puro de competencia administrada). En California, también tenemos PacAdvantage, un intercambio sin fines de lucro para pequeños empleadores, y California Choice, un modelo creado y administrado por corredores para pequeños empleadores que ofrece a los empleados una opción de entre seis u ocho sistemas de entrega. California Choice está creciendo y ahora cubre alrededor de 165,000 vidas. (Desafortunadamente, los empleadores no están obligados a ofrecer contribuciones fijas en dólares en estos intercambios). Otro enfoque para los intercambios es ofrecido por BENU, una nueva compañía que ofrece a los empleadores la simplicidad de una sola fuente, mientras que los empleados tienen la opción de dos operadores y varios diseños de planes (Closs 2004). BENU utiliza software para lograr la simplicidad administrativa y el ajuste de riesgos de última generación para hacer frente a la selección sesgada. BENU ha contratado con Kaiser Permanente y CIGNA en Portland, Oregon, y Washington, D.C., para ser ofrecido a través de su modelo.4 Los transportistas han acordado el modelo de ajuste de riesgo para la asignación posterior a la inscripción de los ingresos de las primas. Debido a que los transportistas están protegidos de la selección adversa, los empleadores pueden usar una estrategia de contribución en dólares fijos. No veo ninguna razón convincente o fundamental por la que el sector privado no pueda crear intercambios propios, para paralelo a CalPERS.

Existen barreras importantes, como la necesidad de inversión inicial; para que los empleadores comprendan y sean persuadidos de los beneficios de la competencia; para una voluntad de aceptar diseños de beneficios estandarizados ofrecidos a muchos grupos de empleo en lugar de diseños particularizados para cada grupo; y que una solución a largo plazo atraiga a una comunidad orientada a muy corto plazo. Tal vez esto sería demasiado bueno público como para esperar que los empleadores privados financien la puesta en marcha. Sin embargo, existe un software para hacer pagos ajustados al riesgo a cada plan de salud y para exigir contribuciones ajustadas al riesgo de cada empleador, de modo que los empleadores no tengan que subsidiarse entre sí en el intercambio. Una preocupación legítima y seria es que habrá una selección adversa en una oferta de planes múltiples, lo que conducirá a espirales de muerte, a ganancias y pérdidas significativas que son atribuibles a la selección de riesgos en lugar de a la calidad y la eficiencia, y a resultados tales como la falta de desarrollo de experiencia en el tratamiento de afecciones crónicas costosas. La teoría de la competencia administrada se basa en la expectativa de que se pueden desarrollar herramientas de modelado predictivo que permitan el ajuste del riesgo de las primas, lo que permitirá a los empleados ver primas neutrales al riesgo y planes de salud que serán recompensados por atender los malos riesgos. Se trata de una cuestión muy compleja; este no es el momento ni el lugar para revisarlo.5 Existen modelos disponibles comercialmente que lo abordan.6 Un estudio reciente patrocinado por la Sociedad de Actuarios encontró que algunos de estos modelos obtienen un R-cuadrado bastante cercano al 20 por ciento que Newhouse requiere de un ajustador de riesgos ideal.7 Habrá ineficiencias por ajustes de riesgo imperfectos. El juicio en el que se basa todo esto es si es probable que las ganancias de eficiencia que resultan de los sistemas de entrega integrados competidores sean mayores que las ineficiencias inducidas por la imperfección en el ajuste del riesgo, o en cualquier otro sistema de pago que podamos adoptar. Los grandes intercambios regionales podrían ofrecer muchas ventajas: las personas podrían conservar la membresía en la HMO de su elección a medida que cambiaban de un trabajo a otro, lo que reduciría la rotación derrochadora; grandes partes del mercado podrían abrirse a la competencia real; y las economías de escala podrían ser grandes. Los costos de administración en CalPERS son menos de la mitad del 1 por ciento de la prima porque cubren a 1.3 millones de personas. Y los costos de administración de las aerolíneas también son bajos: Kaiser Permanente firma un contrato para cubrir a unas 400,000 personas. Un gran intercambio regional podría lograr el ajuste de riesgos, reasegurar casos de muy alto costo y administrar la continuidad de COBRA para los empleadores. Y el gobierno podría crear grupos subsidiados (por ejemplo, personas pobres) y comprar su camino en el intercambio. Además, tales intercambios podrían reducir en gran medida los costos del mercado 106 El Sistema de Atención Médica de los Estados Unidos bajo Atención Administrada: Una entrada de Estudio de Caso para nuevas organizaciones de atención administrada. Sin intercambios, una nueva HMO hoy enfrenta una barrera de entrada formidable, es decir, la necesidad de hacer una venta y contrato con cientos de miles de empleadores. Un gran intercambio regional podría cortar a través de esto. De hecho, CalPERS desempeñó un papel importante en la facilitación de la entrada al mercado para muchas HMO en California en las décadas de 1970 y 1980. Las barreras de entrada al mercado existentes son otra razón importante por la que no podemos decir que tenemos un mercado funcional para la atención administrada en este país.

¿Funcionó la atención administrada como se esperaba? ¿Funcionó la atención administrada como sus defensores esperaban? No como esperaba.

Mi primera propuesta para la competencia administrada fue para la cobertura universal en la que el gobierno pagaría una cantidad ajustada al riesgo establecida en el plan de bajo precio para todos, la exclusión fiscal para el seguro de salud pagado por el empleador sería derogada, la atención administrada competiría en igualdad de condiciones, y cada persona tendría que tomar una decisión responsable y consciente de los costos (Enthoven 1978). Desarrollé esta propuesta como consultor del Secretario del Departamento de Salud y Servicios Humanos Joe Califano y la administración Carter, en respuesta a la promesa de campaña de Jimmy Carter de brindarnos un seguro de salud universal. Posteriormente, esperaba que las ventajas de la competencia administrada se hicieran evidentes para los empleadores del sector privado que se quejaban de que los gastos en salud se estaban saliendo de control y que, durante un tiempo, parecían estar adoptando las HMO. No anticipé el alcance y el alcance de la falta de voluntad del empleador o la incapacidad de crear un mercado competitivo a nivel de los empleados.

El sistema basado en el empleo está fallando

Ahora es evidente que la base de empleo del seguro de salud es irremediablemente defectuosa (Enthoven 1979). Hay demasiadas razones por las que los empleadores son incapaces de ser buenos patrocinadores del seguro de salud, aunque reconozco a la pequeña minoría que hace un buen trabajo. Para la mayoría, las razones incluyen su falta de comprensión del seguro de salud y la atención médica (después de todo, no están en ese negocio complejo), su orientación a corto plazo de Alain C. Enthoven 107 frente a problemas que necesitan soluciones a largo plazo, y su uso del seguro de salud para promover los objetivos de la compañía (o sindicato), en lugar de contribuir a un sistema de atención médica general racional y equitativo. Los problemas se derivan del hecho de que algunas compañías de atención administrada ven al empleador, en lugar del empleado, como su cliente. En el sistema basado en el empleo, las fuerzas del mercado trabajan para socavar los subsidios cruzados de los pacientes costosos. Los deducibles altos son un paso en esa dirección. Los empleadores pueden subcontratar los servicios prestados por personas de bajos salarios (por ejemplo, conserjes) a compañías que no brindan seguro de salud. La necesidad de que las compañías de seguros de salud traten con millones de empleadores e individuos crea barreras de entrada al mercado y aumenta los costos administrativos. El modelo basado en el empleador ha dejado fuera a 45 millones de personas menores de 65 años, y el financiamiento es regresivo. Esto se está convirtiendo en un problema muy grave a medida que los costos del seguro de salud se vuelven grandes en relación con el poder adquisitivo de muchos trabajadores. Por lo general, las personas pierden su seguro de salud cuando pierden sus trabajos (mitigados por COBRA, pero siguen siendo un problema), justo cuando más lo necesitan y es muy probable que tengan dificultades para pagarlo, o cuando el sostén de la familia muere o se vuelve incapaz de trabajar. Otros pierden su seguro de salud (Medicaid) cuando consiguen un trabajo, creando un desincentivo laboral y una tasa de impuesto sobre la renta marginal implícita muy alta. Algunas personas están encerradas en trabajos que no representan el mejor uso de sus talentos, «bloqueo de trabajo»; otros quedan atrapados en matrimonios insatisfactorios porque dependen de su cónyuge para el seguro de salud, «cerradura matrimonial». Muchos se ven obligados a cambiar su HMO cuando cambian de trabajo, lo que puede significar cambiar de médico, o para hacer un nuevo comienzo en sus deducibles anuales. Muchas personas simplemente no encajan en el modelo de empleo: viudas anteriores a Medicare, muchas de las cuales no son pobres, pero que pueden llegar a serlo como resultado de los costos médicos (Himmelstein et al. 2005); los trabajadores por cuenta propia, incluidos los profesionales y los empleados domésticos; y emprendedores que inician nuevas empresas. Implicaciones para la reforma Necesitamos una reforma que reemplace el modelo basado en el empleador, que está fracasando (Enthoven 2003), con una cobertura universal basada en la competencia administrada en el sector privado (Enthoven 1978). Ezekiel Emanuel y Victor Fuchs 108

The U.S. Health Care System under Managed Care: A Case Study recientemente señaló el camino con vales ajustados al riesgo financiados con fondos públicos para todos (Emanuel y Fuchs 2005). Cada persona debe tener una amplia elección,8 una elección responsable,9 una elección individual (o familiar), una elección informada y una opción múltiple cuando sea posible. A falta de dicha cobertura universal, podríamos acercarnos a un mercado competitivo universal o a una transición a una cobertura universal basada en el mercado mediante la creación de grandes intercambios regionales y alentando a la mayoría de los empleadores (posiblemente con incentivos fiscales), en particular a las pequeñas empresas, a comprar cobertura para sus empleados a través de estos intercambios. En comparación con los seguros convencionales y los PPO de red amplia, las HMO de IDS funcionan muy bien en tales entornos, incluso bajo las leyes fiscales actuales que subsidian la elección de los empleados de una cobertura más costosa. Por ejemplo, el 75 por ciento de los empleados de Stanford están en tales HMO; El 78 por ciento de los empleados de Wells Fargo California y el 80 por ciento de los empleados de la Universidad de California han elegido HMO que en su mayoría son «modelos delegados de California», basados en prácticas grupales de múltiples especialidades y asociaciones de prácticas individuales. Poco importa si alrededor del 20 por ciento quiere la atención más costosa que acompaña a los PPO si el costo adicional es pagado por el empleado, y no por su empleador o por los contribuyentes. De hecho, es bueno que no existan HMO. Nadie debe estar en una HMO en contra de su voluntad. ¿Qué podríamos esperar que sucediera si tuviéramos un modelo de competencia universal (administrada) para servir a los consumidores conscientes de los costos? Todo lo que puedo ofrecer es especulación, porque este sería un entorno radicalmente diferente al de hoy. Los actores más importantes en el campo, al principio, serían los PPO de red amplia y los HMO de sistemas de entrega integrados. Sin embargo, podemos estar seguros de que surgirían una gran cantidad de modelos innovadores en algún punto intermedio. En particular, habría modelos de red selectiva creados por las compañías de seguros. Hay poco que los PPO de amplio acceso puedan hacer para controlar el costo. No pueden seleccionar proveedores; no pueden hacer mucho para influir en los patrones de atención; y tendrían poca influencia en el despliegue de nuevas tecnologías. Si y cuando trataran de negociar tarifas más bajas, aprenderían lo que los CMS (los Centros de Servicios de Medicare y Medicaid del Departamento de Salud y Servicios Humanos de los Estados Unidos) saben sobre Medicare de pago por servicio: que un recorte de tarifas destinado a ahorrar $ 100 sería seguido por una mayor utilización que recuperaría $ 30. Como resultado, Alain C. Enthoven 109 veríamos a los médicos corriendo más rápido y brindando más servicios para proteger sus ingresos (Volume-and-Intensity Response Team 1998). Sabiendo que la visita al médico es muy compresible, veríamos un gran número de visitas de seguimiento muy cortas. Por otro lado, hay una larga lista de acciones que IDS podría tomar, en respuesta a las presiones competitivas a largo plazo, que podrían reducir los costos y gastos y mejorar la atención. Para empezar, en el Experimento de Seguro de Salud, RAND encontró que la Cooperativa de Salud Grupal (GHC) brindó atención de alta calidad mientras generaba un 28 por ciento menos de unidades de valor relativo que el sector de pago por servicio en Seattle (Newhouse 1993). Esto no les da crédito por reducir el costo total mediante una mejor utilización del personal, o mediante compras más efectivas, como podría hacer una organización de este tipo, en relación con el desempeño del fragmentado sector de honorarios por servicios. Creo que la importancia de este resultado es que se produjo en ausencia de clientes conscientes de los costos (Seattle era una ciudad sindical) y la competencia en especie.10 Aquí hay una lista de 12 acciones que IDS podría tomar para mejorar la calidad y reducir los costos: (1) Enfatizar la atención primaria, la prevención de enfermedades y la detección y el tratamiento tempranos, prácticas que generarían externalidades positivas para toda nuestra sociedad. (2) Crear o compartir instituciones como el Instituto para la Mejora de los Sistemas Clínicos de Minnesota, el Instituto de Gestión de la Atención de Kaiser Permanente y la Iniciativa de Investigación de Mejora de la Calidad de la Administración de Salud de Veteranos que forman equipos médicos para traducir la ciencia en pautas de práctica clínica actualizadas (Comité de Calidad de la Atención Médica en Estados Unidos 2001). (3) Seleccionar y capacitar cuidadosamente a los médicos y otros profesionales de la salud para la calidad y la voluntad de trabajar en equipo. Tener programas para asegurarse de que son competentes, bien informados y actualizados. Capacitar al personal no médico para maximizar los servicios que pueden realizar adecuadamente, reservando médicos para donde se necesitan. Desplegar profesionales de la salud en los números y especialidades apropiados necesarios para atender a las poblaciones inscritas. [Las prácticas grupales prepagadas utilizan médicos y profesionales no médicos de manera más eficiente que la atención médica en general (Weiner 2004).] Pague a los médicos salarios y bonificaciones en función de la satisfacción medida del paciente, los indicadores de productividad, calidad y 110 El sistema de atención médica de los Estados Unidos bajo el trabajo en equipo de atención administrada: un estudio de caso, con el fin de alinear los incentivos de los proveedores con los intereses de los pacientes en una atención médica asequible y de alta calidad. (4) Implementar tecnología de información de salud (HIT). Úselo para registros médicos electrónicos, con resultados y procedimientos de pruebas de diagnóstico registrados y convenientemente disponibles para todos los médicos, de modo que tengan una imagen completa del historial médico del paciente antes de ver al paciente. Además, use TI para crear herramientas convenientes de apoyo al cuidador, como recordatorios, alertas y resúmenes de pautas relevantes, de modo que se pueda maximizar el valor de cada encuentro (Halvorson 2004). McGlynn et al. publicaron recientemente un importante estudio que documenta que los estadounidenses están recibiendo apenas la mitad de la atención recomendada. Los errores de omisión son generalizados (McGlynn et al. 2003); esto podría mejorarse en gran medida con herramientas computarizadas de apoyo al cuidador. (5) Evaluar y rediseñar continuamente los procesos de trabajo para mejorar la eficiencia y aprovechar al máximo la TI. Vale la pena señalar que las prácticas de IDS están muy por delante del sector de la práctica individual en el despliegue de HIT (Shortell y Schmittdiel 2004). Será mucho más difícil para los médicos solos tener registros completos de pacientes. La tecnología de la información es el sistema nervioso; para darse cuenta de su potencial, es necesario que haya un «cerebro», es decir, una persona o un equipo para revisar y analizar regularmente la información y luego retroalimentar los resultados en la mejora de la práctica. Los médicos en solitario están teniendo dificultades para implementar HIT porque no han generado el capital para hacerlo, y carecen de un caso de negocio para ello porque no comparten la responsabilidad del costo total y la calidad del sistema. (6) Seleccionar y desplegar equipos que hayan sido evaluados para su seguridad y eficacia, en números apropiados para la competencia y las economías de escala. Crear programas de capacitación para asegurarse de que el personal esté bien capacitado en su uso. (7) Concentrar procedimientos complejos en centros regionales de excelencia. Los sistemas de entrega pueden crear sus propios centros o subcontratar el trabajo a centros fuera de sus sistemas, basándose en cálculos racionales de «hacer-comprar». (8) Alejarse de la medicina «plana de la curva», es decir, las prácticas en las que el beneficio marginal en los resultados de salud es muy pequeño en relación con el costo. No cabe duda de que hoy en día existe una gran cantidad de medicina «plana de la curva», como el gran número de visitas especializadas de pacientes en los últimos meses de sus vidas, como lo documentó Wennberg en Florida (Fisher et al. 2003a, 2003b).11 Alain C. Enthoven 111 (9) En general, las prácticas de IDS pueden, y lo hacen, práctica «Mejora Continua de la Calidad» (Berwick y Jain 2004) para revisar y rediseñar los procesos de atención e innovar con mejores prácticas (Enthoven y Keston 1998). Donald Berwick y Sachin Jain han escrito: «Las Prácticas Grupales Prepagadas (PGP) tienen el potencial de brindar una mayor calidad de atención médica que la que se brinda en el sistema de atención de pago por servicio más frecuente, desagregado» (Berwick y Jain 2004). (10)

Integrar los servicios a través de la continuidad de la atención: en el hogar, en el consultorio del médico y en los entornos hospitalarios para pacientes hospitalizados y ambulatorios. Brinde atención en el entorno menos costoso y apropiado, teniendo en cuenta los costos totales del sistema, no solo los costos e ingresos asociados con un entorno.

Las prácticas de IDS pueden participar en dicha planificación de una manera que es imposible para los proveedores desagregados. También en el sector IDS, los recursos se pueden transferir sin problemas de un entorno a otro dentro del presupuesto total del sistema. Algunas prácticas de IDS son propias de los hospitales, mientras que otras desarrollan estrechas relaciones contractuales con los hospitales. Una fuente importante de ganancia de eficiencia es la alineación de los incentivos médicos y hospitalarios, todos orientados al mejor resultado total. (11)

Mejorar la gestión de la atención para las enfermedades crónicas; capacitar y desplegar equipos de no médicos para este trabajo. En el sector de pago por servicio, las aseguradoras ahora están contratando con compañías de gestión de enfermedades que trabajan por separado de los médicos. La integración del manejo de la enfermedad en todo el programa de atención médica debe ofrecer oportunidades para una mayor eficiencia, así como una mejor alineación de los incentivos. (12) Las prácticas de IDS pueden evaluar las nuevas tecnologías y utilizarlas solo cuando sean beneficiosas para los pacientes, y no de otro modo. [Por ejemplo, Kaiser Permanente ha ahorrado millones de dólares al usar inhibidores de Cox-2 y agentes de contraste de baja osmolalidad solo donde sea necesario (Crosson 2005 y Eddy 1996).]

Implemente de manera eficiente nuevas tecnologías para asegurar un uso competente. Las prácticas de IDS pueden implementar tecnologías de ahorro de costos más rápido que el sector tradicional, a pesar del hecho de que dicho uso de la tecnología no sería de interés económico para los médicos de práctica individual de pago por servicio.12 En general, los médicos asalariados tienen muchos menos incentivos que los médicos de pago por servicio para exigir el despliegue de tecnología para promover sus propios intereses económicos. La genómica ofrece oportunidades interesantes para una mejor atención y también grandes desafíos para el sistema de atención médica. Hay cientos de pruebas genéticas ahora disponibles, algunas bastante costosas. La genómica ofrece oportunidades para diagnosticar a las personas con alto riesgo de enfermedad y para desarrollar terapias dirigidas.

Para utilizar estos recursos de manera sabia y efectiva, habrá necesidad de organizar el Sistema de Atención Médica de los Estados Unidos bajo Atención Administrada: Un Estudio de Caso enfoques sistemáticos, incluida la evaluación de quién debe ser probado y qué estrategias y terapias de prevención deben ofrecerse. Por lo tanto, habrá una gran necesidad de educar e informar a los médicos y asesores genéticos. El programa de genética de Kaiser Permanente Northern California Region ya cuenta con más de 250 empleados y realiza más de 20,000 pruebas genéticas al año (Arp 2005). Es difícil ver cómo el fragmentado sector de la práctica en solitario será capaz de hacer frente con eficacia a esta situación. El entorno económico total contrastaría fuertemente con lo que existe en la atención médica estadounidense de hoy. La economía actual de la atención médica se basa en incentivos inflacionarios, dominados por los incentivos de aumento de costos de las ECA, el código tributario, los empleadores que subsidian más y más costosa atención, y las barreras a la entrada al mercado mediante alternativas eficientes. En el modelo que estoy describiendo, la entrada en el mercado de sistemas innovadores, rentables y organizados se facilitaría enormemente, y todos estarían en un modelo de elección consciente de los costos. Los estándares generales de atención se moverían en la dirección de una mayor consideración del costo marginal frente al beneficio.

El medio ambiente legitimaría la medicina consciente de los costos. La mayoría de las personas ya no verían la reducción de costos como indigna, porque sería en su obvio interés personal. Podríamos esperar ver un gran cambio cultural.

En su esfuerzo por moderar el crecimiento del gasto, este mercado verdaderamente competitivo se enfrentaría a la fuerza implacable de la expansión de la tecnología médica. Los gastos nacionales en salud están aumentando porque cada vez más personas quieren y reciben los beneficios de tecnologías costosas como los reemplazos de articulaciones y la cardiología invasiva (Fuchs 1999). Y ahora, están surgiendo medicamentos muy costosos para corregir las deficiencias enzimáticas y combatir el cáncer.

Un artículo del New York Times informó recientemente que el nuevo medicamento de Genentech, Avastin, tendría un precio de $ 8,800 por mes; y para eso, hasta ahora, ofrece una extensión de vida de solo unos pocos meses para algunos pacientes (Berenson 2006). Además, los beneficios de la competencia serán atenuados por los monopolios de proveedores en muchas áreas, y se necesitará un programa antimonopolio vigoroso. Pero también creo que no es descabellado creer que los gastos nacionales en salud en un mercado verdaderamente competitivo como el que he descrito serían la mitad de lo que serán si nos quedamos con el sistema actual, una diferencia no trivial. No podemos quedarnos con el sistema actual mucho más tiempo. Se producirá una reforma fundamental de algún tipo. Y es razonable pensar que la reforma más compatible con la cultura estadounidense sería un modelo de mercado descentralizado y competitivo.