Informe de la OCDE.

La respuesta a la pandemia aumentó el gasto en salud en los países de la OCDE en 2020 y 2021, al tiempo que destacó la necesidad de nuevas inversiones para protegerse contra futuras crisis. Los países de la OCDE ahora enfrentan llamados competitivos a las finanzas públicas, mientras que la inflación está en su nivel más alto en décadas. Este informe de políticas analiza el impacto en los costos de atención médica y las opciones abiertas para aumentar el gasto en salud en el futuro.

El gasto en salud aumentó en casi un 1% del PIB en los países de la OCDE, en promedio, durante la pandemia a medida que los gobiernos intervinieron para cubrir costos inesperados de salud pública y tratamiento.

La crisis puso de relieve la necesidad de nuevas inversiones para fortalecer la resiliencia del sistema de salud frente a las nuevas crisis, que se estima en un 1,4% del PIB anterior a la pandemia, en promedio en toda la OCDE.

· La guerra de Rusia en Ucrania se ha sumado al ya creciente aumento de los costos de la energía con presiones inflacionarias en gran parte de la OCDE. Esto tiene repercusiones en el costo de la atención médica, así como en la capacidad de mantener los niveles de servicio y abordar la acumulación de atención debido a la pandemia.

Las perspectivas económicas limitan las opciones para aumentar el gasto público general o asignar más del presupuesto gubernamental a la salud, que se situó en el 15%, en promedio en toda la OCDE, pero tendría que aumentar en 5 puntos porcentuales para 2040 sobre la base de los ingresos proyectados. Los gobiernos pueden reexaminar formas de reducir el gasto innecesario y reevaluar la canasta de beneficios. El clima económico actual plantea nuevos desafíos a los sistemas de salud La pandemia de COVID-19 presentó desafíos sin precedentes para los sistemas de salud, las economías y las sociedades de todo el mundo.

A finales de 2022, se habían notificado alrededor de 420 millones de casos y más de 3,2 millones de muertes por COVID-19 en toda la OCDE. Hubo un 14% más de muertes en 2020 y 2021 en comparación con los años anteriores a la pandemia.

Casi el 1% del PIB, en promedio. se agregó al gasto en salud de la OCDE, ya que se pusieron a disposición recursos significativos para rastrear el virus, aumentar la capacidad del sistema, desarrollar opciones de tratamiento y, finalmente, distribuir vacunas a la población. También hubo efectos indirectos significativos en la atención médica: se cancelaron las visitas a médicos generales (GP) y especialistas, se pospuso la cirugía electiva y se retrasaron las citas de detección del cáncer. Al mismo tiempo, las necesidades de atención de salud mental aumentaron. Las esperanzas de un retorno a condiciones económicas más estables en 2022 se vieron afectadas por la guerra de Rusia contra Ucrania y las interrupciones generalizadas en las cadenas de suministro, además de los efectos persistentes de COVID-19. Esto ha ejercido una presión al alza sobre los precios, sobre todo de la energía y los alimentos, lo que ha llevado a una inflación a niveles no vistos en décadas en muchos países de la OCDE.

El PIB mundial se estancó en el segundo trimestre de 2022 y la producción disminuyó en las economías del G20 (OCDE, 2022[1]). Si bien el crecimiento repuntó en el tercer trimestre de 2022, algunos indicadores más recientes indican un período más largo de crecimiento moderado y precios elevados. Estos desarrollos económicos y geopolíticos afectarán los recursos disponibles para financiar el gasto en salud pública y privada, así como los costos de la prestación de servicios de salud. Esto ocurre en un contexto en el que los países deben hacer frente a los efectos actuales del virus: continuar implementando programas de vacunación contra la COVID-19 para los grupos vulnerables de la población, abordar los retrasos en la atención y responder a la demanda acumulada de otros servicios de salud e intentar fortalecer la resiliencia de sus sistemas de salud ante futuras crisis sanitarias.

¿Puede el crecimiento del gasto en salud seguir superando a la inflación?

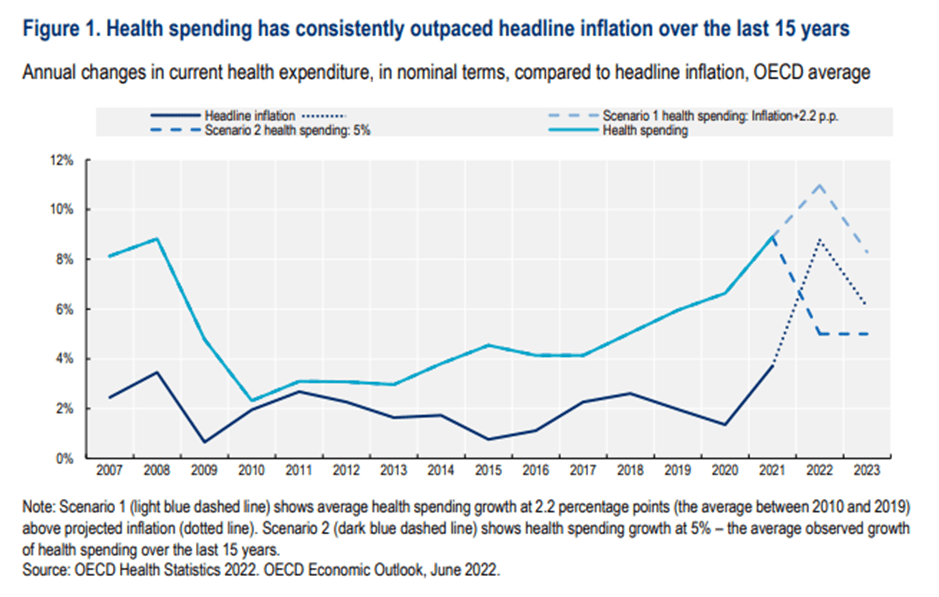

El crecimiento del gasto en salud ha superado continuamente a la inflación general en los últimos 15 años, con una diferencia particularmente marcada tanto durante la crisis financiera mundial como durante la pandemia, ya que el gasto público en salud se mantuvo, aunque por diferentes razones. La pregunta es si dicho crecimiento puede sostenerse en tiempos de alta inflación (Figura 1) y, de ser así, ¿cómo se puede financiar? Si el crecimiento del gasto en salud superara la inflación al mismo ritmo que el observado durante el período 2010-19 (es decir, después de la crisis financiera mundial y antes de la pandemia), es decir, en 2,2 puntos porcentuales, esto implicaría una tasa de crecimiento nominal promedio del 11% en el gasto en salud en los países de la OCDE en 2022/23. Este es un aumento sustancial de las tendencias históricas e incluso superior al crecimiento del gasto en salud en 2020/21 en el apogeo de la pandemia. Incluso para un crecimiento cero del gasto en salud real (ajustado por la inflación general), el crecimiento nominal del gasto en salud tendría que alcanzar el 8,8% en promedio para igualar el pico de la inflación. Por otro lado, si el crecimiento nominal del gasto en salud se limitara a una tasa de crecimiento promedio del 5%, como la observada en los últimos 15 años, esto implicaría una disminución en términos reales del 4,5% en promedio en 2023. Figura 1.

El gasto en salud ha superado sistemáticamente a la inflación general en los últimos 15 años Variaciones anuales del gasto corriente en salud, en términos nominales, en comparación con la inflación general, promedio de la OCDE

Nota: El escenario 1 (línea discontinua azul claro) muestra un crecimiento promedio del gasto en salud de 2.2 puntos porcentuales (el promedio entre 2010 y 2019) por encima de la inflación proyectada (línea punteada).

El escenario 2 (línea discontinua azul oscuro) muestra un crecimiento del gasto en salud del 5%, el crecimiento promedio observado del gasto en salud en los últimos 15 años.

Fuente: Estadísticas de salud de la OCDE 2022. Perspectivas económicas de la OCDE, junio de 2022.

Una lección de la pandemia es que los sistemas de salud deben ser más resistentes a las crisis…

La crisis de salud pública puso de relieve la necesidad de inversiones inteligentes para fortalecer la resiliencia del sistema de salud, proteger la salud subyacente de la población, fortalecer la infraestructura del sistema de salud y reforzar a los trabajadores de la salud en primera línea, proporcionando a los países la agilidad para responder no solo a las pandemias en evolución sino también a otras crisis, ya sean naturales o provocadas por el hombre. Los retornos de la inversión se extienden más allá de los beneficios directos para la salud. Los sistemas de salud más resilientes son el núcleo de economías más fuertes y resilientes, lo que permite beneficios económicos y sociales sustanciales al evitar la necesidad de medidas de contención estrictas y costosas en futuras crisis con sociedades más sanas y mejor preparadas (Morgan y James, 2022[2]).|

Las estimaciones generales de los costos representan un promedio de 1.4% del PIB (que oscila entre 0.6% y 2.5% en todos los países de la OCDE) establecidas en el contexto de la situación prepandémica; es decir, en relación con el gasto sanitario en 2019.

El refuerzo de los profesionales de la salud que trabajan en primera línea representa más de la mitad de este costo de inversión, en promedio, en torno al 0,7% del PIB. Se espera que el gasto adicional en atención preventiva cueste alrededor del 0,3% en promedio, mientras que se estima que las inversiones fundamentales en equipos básicos y un mejor aprovechamiento de la información de salud costarán otro 0,4% del PIB, en promedio. Entre la crisis financiera mundial y la pandemia, el crecimiento del gasto en salud de la OCDE coincidió con el crecimiento económico, en términos reales. Una trayectoria basada en el nivel de inversión adicional para hacer que los sistemas de salud sean más resilientes citados anteriormente conduciría a un aumento de la relación gasto en salud/PIB que se alcanzaría en algún momento a mediano plazo en el contexto de las presiones de costos subyacentes: crecimiento de la población, tecnología, etc. (Figura 2). Figura 2.

Implicaciones a medio plazo para el gasto de invertir en sistemas de salud más resilientes Nota: La línea punteada azul representa la relación entre el gasto medio en salud y el PIB en 2010-19. La línea discontinua gris claro representa el aumento proyectado debido a las presiones de costos subyacentes, como el cambio demográfico. La línea discontinua gris oscura representa el impacto a corto plazo de COVID-19. La línea oscura continua indica la trayectoria resultante de una mayor inversión en resiliencia del sistema de salud. Fuente: Cálculos de la Secretaría de la OCDE, Morgan y James (2022[2]), -en. … pero los importantes desafíos económicos en los países de la OCDE han puesto en riesgo la inversión en la resiliencia del sistema de salud… Al salir de lo peor de la pandemia, la inflación comenzó a aumentar debido a un aumento inicial de los precios de la energía, cuellos de botella en las cadenas de suministro, aumento de los costos de flete y un aumento del consumo privado (OCDE, 2022[1]). Esto se exacerbó significativamente con la invasión de Rusia en Ucrania en febrero de 2022, con aumentos repentinos en el precio del petróleo, el gas, el carbón y los metales industriales, así como del trigo y el maíz. Desde entonces, las presiones inflacionarias prevalecieron en muchos países a medida que los mayores costos de energía, transporte y otros se transfirieron a la amplia canasta de bienes y servicios (OCDE, 2022[1]). En Canadá, Estados Unidos, el Reino Unido y otros países, el crecimiento de los salarios y los costos unitarios ejerce una presión adicional sobre los precios. Como resultado, la inflación en 2022 y 2023 es mucho más alta que en las últimas décadas en muchos países. Por ejemplo, en todos los países del G20, se proyectó que la inflación crecería de 3.8% en 2021 a 8.2% en 2022 y 6.6% en 2023; en algunos países de la OCDE, incluidos Türkiye y los países bálticos, la inflación es mucho más alta. 7 9 11 1 11 21 % PIB

En los 10 años anteriores a la COVID-19, la proporción media del gasto sanitario en el PIB se mantuvo estable La COVID-19 provocó un aumento del gasto sanitario combinado con una caída repentina de la producción económica

El aumento de las inversiones debería conducir a ahorros eventuales, pero en el contexto de las tendencias del gasto sanitario El cambio demográfico y la tecnología actuarán como factores de coste a largo plazo para impulsar el gasto en salud 2010 2020

Figura 3.

El crecimiento mundial es significativamente más débil de lo esperado antes de la guerra en Ucrania

Crecimiento del PIB mundial en términos reales, % Fuente: Base de datos OECD Economic Outlook 110 (diciembre de 2021); y la base de datos Perspectivas económicas provisionales 112 de la OCDE (septiembre de 2022).

Después de una contracción sustancial del PIB en 2020 (-4,6% en términos reales en promedio en toda la OCDE), hubo un repunte posterior en 2021 (+ 5,5% en 2021).

Sin embargo, las interrupciones de las cadenas de suministro, los continuos brotes de COVID-19, la guerra de Rusia contra Ucrania y las crisis energéticas resultantes en muchos países de la OCDE empañaron las perspectivas económicas para 2022 y 2023, especialmente en Europa (Figura 3). El Informe provisional de Perspectivas Económicas de la OCDE publicado en septiembre de 2022 proyectó que el crecimiento del PIB se desaceleraría en 2022 y 2023 en todos los países del G20 (OCDE, 2022[1]).

Las perspectivas eran más pesimistas para la mayoría de los países del G20 y la zona del euro, con una disminución de los ingresos reales y continuas perturbaciones en los mercados energéticos. … todo lo cual tiene consecuencias sustanciales para los sistemas de salud…

Las presiones inflacionarias inusuales, la crisis del costo de la vida y la recesión económica en muchas economías tienen repercusiones en los costos del sistema de salud, la capacidad de mantener los niveles de servicios y abordar la acumulación de servicios resultante de la pandemia. Los sistemas de salud están experimentando un aumento significativo en los costos de los insumos para la prestación de servicios Los proveedores de salud en muchos países de la OCDE ya pueden sentir el aumento de los costos de la prestación de servicios, lo que crea una presión adicional al alza para el gasto en salud o aumenta los riesgos de insolvencia para los proveedores de atención médica.

El aumento de los costos del gas, el combustible y la electricidad es una preocupación particular para los proveedores de salud que consumen mucha energía, como hospitales, centros de atención a largo plazo o transporte de emergencia.

Esto también es válido para otros insumos como alimentos y otros insumos médicos y no médicos. El crecimiento de los salarios generales y los costos laborales unitarios se ha fortalecido en muchos países, ejerciendo una presión al alza sobre los costos de una amplia gama de bienes y servicios utilizados como insumos para el sector de la salud. Como sector intensivo en mano de obra, el aumento de la demanda y la disminución de la oferta de trabajadores de la salud pueden exacerbar aún más el costo unitario de la mano de obra. Una de las lecciones de la pandemia fue que para atraer y retener a los trabajadores a las profesiones de enfermería y cuidado, se requería una reevaluación de los niveles salariales de referencia.

El aumento de la inflación y la desaceleración económica afectarán los recursos para financiar los servicios de salud Inicialmente, los aumentos en los precios y los salarios conducen a un crecimiento en los ingresos fiscales totales y las contribuciones sociales relacionadas con los ingresos, aumentados así potencialmente los recursos para el gasto público en salud (al menos en términos nominales). Por ejemplo, en toda la OCDE, el crecimiento de los salarios nominales en todas las industrias fue de alrededor del 6-7% en 2021 y se espera que se encuentre en un nivel similar en 2022-23 (OCDE, 2022[1]). Por otro lado, una desaceleración económica prolongada puede asociarse con un aumento del desempleo y una reducción de los beneficios, reduciendo los ingresos fiscales y las contribuciones a la seguridad social. Junto con la alta inflación, reduce el ingreso disponible de los hogares (y, por lo tanto, la capacidad de los hogares para comprar servicios de atención médica). Sin embargo, las tasas de desempleo esperadas de alrededor del 5% en la OCDE en 2022 y 2023 siguen siendo las más bajas registradas en la última década, lo que refleja la escasez actual de trabajadores calificados en muchos países de la OCDE (OCDE, 2022[1]).

El aumento de los costos de los insumos requiere tiempo para incorporarse a las tasas de reembolso revisadas por la prestación de servicios y/o al aumento de las tasas de primas y contribuciones. Por lo general, la inflación histórica o los índices de precios específicos alimentan la fijación de precios del año siguiente. Si los pagos no consideran el aumento de los costos, podría haber riesgo de acumular déficits en ausencia de una intervención adicional de los gobiernos, presupuestos ajustados o límites a la actividad.

Una inflación superior a la esperada puede tener un efecto perjudicial en los presupuestos de salud Los niveles de gasto futuro en salud establecidos utilizando los supuestos de inflación esperados se vuelven automáticamente menos generosos a medida que los costos crecientes de los insumos superan cualquier aumento planificado. Los gobiernos y los ministerios de finanzas deben decidir si ajustan y compensan aún más a la luz de aumentos inesperados o dejan a los ministerios de salud y los fondos de seguridad social enfrentando recortes reales en la financiación que pueden resultar en una reducción del volumen de servicios prestados. ¿Qué opciones siguen abiertas a los gobiernos para financiar el gasto futuro en salud? Con el envejecimiento de la población, el aumento de los ingresos, el progreso tecnológico y otros factores, se espera que el gasto en salud consuma una proporción aún mayor de la economía en el futuro. Al mismo tiempo, los gobiernos enfrentarán presión sobre los ingresos que pueden esperar recaudar, verán otras demandas competitivas, así como aumentos inesperados en los costos de la prestación de atención médica, como muestra el contexto actual. Incluso sin considerar la necesidad de invertir más en la resiliencia de los sistemas de salud para enfrentar futuras crisis, la OCDE proyecta que se necesitaría una parte cada vez mayor de los ingresos del gobierno para financiar el gasto en salud. Sin embargo, dado que el gasto en salud ya representa el 15% de los presupuestos gubernamentales totales, la cuestión de cómo financiar tales aumentos será cada vez más apremiante. Se han ofrecido varias opciones de políticas no exclusivas para satisfacer estas necesidades adicionales de gasto futuro: Aumentar el gasto en salud sin cambiar otro gasto público para que aumente el gasto público general Mantener constante el gasto público general pero aumentar la asignación a la salud dentro de los presupuestos gubernamentales Reevaluar los límites entre el gasto público y el privado Lograr ganancias de eficiencia mediante la reducción del gasto derrochador

¿En qué medida estas diversas opciones siguen abiertas a ¿A corto y medio plazo a la luz del clima económico actual?

Los aumentos en el gasto público general serán difíciles en muchos países El aumento del gasto público requiere un aumento en los ingresos del gobierno (por ejemplo, impuestos) o financiamiento adicional de la deuda. La encuesta de la OCDE sobre los riesgos que importan (OCDE, 2020[3]) realizada en el punto álgido de la pandemia reveló tal vez no sorprendentemente que un mayor gasto en servicios de salud pública tuviera una prioridad alta. Sin embargo, ante la actual crisis del costo de la vida y los hogares y las empresas que enfrentan facturas de energía significativamente mayores, el apetito por aumentar los impuestos personales y corporativos (o las contribuciones a la seguridad social) parece haber disminuido en gran medida. Además, las medidas generalizadas adoptadas para apoyar la economía durante la pandemia han llevado a un aumento de los déficits públicos en muchos países de la OCDE en los últimos años. Con una inflación muy por encima de las tasas objetivo en muchos países, esto ha llevado a su vez a tasas de interés más altas. Esto aumenta aún más el costo de los préstamos para los gobiernos, lo que aumenta las deudas futuras. Por lo tanto, depender totalmente del financiamiento de la deuda para el gasto adicional en salud puede ser particularmente difícil para algunos países en el clima económico actual. Si las economías entran en un período más prolongado de recesión, los presupuestos gubernamentales pueden reducirse debido a la reducción de los ingresos fiscales, lo que afecta la capacidad de aumentar aún más los déficits. Mantener la prioridad de la salud en los presupuestos gubernamentales será desafiar la guerra de Rusia contra Ucrania, la crisis energética y las presiones inflacionarias han llevado a una cierta despriorización de la salud en el debate público. La salud está compitiendo con una variedad de nuevas prioridades de gasto, incluido un mayor gasto en defensa, el aumento de los costos directos de la energía, la inversión en la transformación verde y, lo que es más importante, el apoyo del gobierno a los hogares y las empresas para protegerlos (parcialmente) del aumento de los costos. En toda la OCDE, el 15% del gasto público asignado al gasto en salud en 2020 se mantuvo sin cambios desde 2019. Esto se debió en gran medida a los paquetes de estímulo para apoyar a diversas industrias y actores económicos fuera del sector de la salud en muchos países. Se espera que el cambio demográfico (entre otros factores) aumente las necesidades de atención de la salud y, al mismo tiempo, reduzca los ingresos del gobierno; La proporción de los gastos públicos asignados a la salud tendría que aumentar en alrededor de 5 puntos porcentuales para 2040 para satisfacer las necesidades futuras. El desafío es que los ministros de salud representan una sola voz entre muchos llamamientos competitivos sobre las finanzas públicas. La importancia de aumentar el presupuesto de salud para construir sistemas de salud más resilientes puede olvidarse rápidamente frente a otras necesidades apremiantes. Para que los ministros de salud continúen defendiendo la salud incluso en tiempos de agitación política y económica, será cada vez más importante vincular los debates sobre áreas en las que las inversiones específicas adicionales son esenciales para construir sistemas de salud más resilientes, con esfuerzos continuos para reducir el gasto derrochador en salud, una agenda inconclusa para los sistemas de salud. Reevaluar los límites entre el gasto público y privado a largo plazo En el caso de que no haya recursos públicos adicionales disponibles para satisfacer las necesidades futuras de gasto en salud, una opción predeterminada sería trasladar más carga al sector privado. En casi todos los países, la proporción del gasto en salud financiado por el gobierno o el seguro obligatorio aumentó con el inicio de COVID-19. Muchos países ampliaron los servicios financiados con fondos públicos, por ejemplo, proporcionando acceso universal a los pacientes con síntomas de COVID-19, proporcionando cubiertas faciales o pruebas gratuitas. Sin embargo, la cuestión de qué financiar con cargo al erario público no se limita al contexto de la pandemia. Es una cuestión más amplia de cómo definir la canasta de beneficios eliminando elementos que ya no son relevantes o agregan valor. Los debates para introducir o aumentar los cargadores de usuarios para actividades específicas han resurgido recientemente en algunos países y hay casos en los que los pacientes optan cada vez más por autofinanciar el tratamiento en lugar de permanecer en largas listas de espera en países con considerables retrasos inducidos por COVID-19.

Cualquier recorte percibido a los paquetes de beneficios sería políticamente desafiante en el clima actual y potencialmente afectaría más a los grupos de población que luchan con altas facturas de energía y más afectados por la crisis del costo de vida. Cualquier pago directo adicional puede representar una carga financiera indebida que conduce a un mayor empobrecimiento o un aumento de la necesidad insatisfecha de atención médica, lo que probablemente exacerbe aún más las desigualdades. Dicho esto, a largo plazo, será necesario un debate sobre la reevaluación de los límites entre el gasto público y privado en muchos países. Como los presupuestos son limitados, no todas las intervenciones pueden financiarse con cargo al erario público. Será necesaria una discusión estratégica sobre cuáles son las mejores compras para presupuestos públicos limitados y cómo definir la canasta de beneficios. Identificar y recortar el gasto derrochador debería volver a ser una prioridad En lugar de aumentar la inversión, las actuales presiones fiscales y del mercado laboral para «hacer más de lo mismo con menos» pueden ser una señal de que los responsables políticos carecen de las palancas para afectar el gasto en salud a un nivel más granular. Sin embargo, todavía debería haber espacio para recortar el gasto que no ofrece mejores resultados o es un desperdicio en todo el sector.

El informe de la OCDE «Tackling Wasteful Spending in Health» (OCDE, 2017[4]) mostró que se pueden encontrar ganancias en todo el sistema de salud y que todos los actores (pacientes, médicos, gerentes y reguladores) tienen un papel importante que desempeñar. La reducción de los residuos clínicos debe ser una prioridad. Abordar los errores médicos que en gran medida se pueden prevenir, el uso inapropiado de antimicrobianos y la variación injustificada en la práctica médica pueden tener un gran impacto. Los enfoques probados para aumentar la productividad incluyen políticas sobre la fuerza laboral de salud, los productos farmacéuticos y las nuevas tecnologías. Por ejemplo, las leyes y regulaciones que amplían el alcance de la práctica para los no médicos pueden producir ahorros de costos sin efectos adversos en la calidad de la atención. Para los productos farmacéuticos, el precio, la entrada en el mercado y las regulaciones de prescripción han ayudado a aumentar la penetración de los genéricos en el mercado, ahorrando así costos. Las evaluaciones de tecnologías sanitarias (ETS) tienen el potencial de garantizar que no se introduzcan nuevas tecnologías ineficaces en función de los costos y que se suspendan las intervenciones existentes ineficaces en función de los costos (Auraaen et al., 2016[5]).

La digitalización puede apoyar nuevos métodos de prestación de asistencia, especialmente en forma de telemedicina (que se expandió rápidamente en muchos países debido a la pandemia) y herramientas robóticas para algunos procedimientos limitados; así como mejorar la calidad y utilidad de los datos sanitarios (OCDE, 2023[6]). Además, los cambios organizativos en la gestión de los recursos de cuidados críticos y el mayor uso de modelos desarrollados durante la pandemia están llevando a un uso más eficiente de los escasos recursos hospitalarios. La promoción de estilos de vida más saludables requiere medidas tanto dentro como fuera del sector de la salud. Frenar los principales factores de riesgo del tabaquismo, el consumo de alcohol y la obesidad puede reducir los costos de tratamiento asociados. Por ejemplo, las políticas de prevención del alcohol, como las intervenciones breves de los médicos de cabecera; tributación; y las regulaciones sobre horarios de apertura, publicidad y conducción bajo los efectos del alcohol, han demostrado reducir los costos en comparación con cuando se tratan las enfermedades asociadas cuando aparecen (OCDE, 2021[7]). Del mismo modo, una serie de políticas fiscales, regulatorias y de comunicación han sido rentables para reducir las tasas de tabaquismo, obesidad y otros factores de riesgo importantes. La evidencia emergente de la gestión de la pandemia de COVID-19 también sugiere que, en retrospectiva, los recursos podrían haberse utilizado mejor, aunque la urgencia de la crisis presentó desafíos considerables para que los gobiernos garantizaran la «relación calidad-precio». En el clima económico actual, las opciones políticas siguen siendo limitadas La situación económica actual representa un desafío para los responsables de la formulación de políticas de salud.

Después de una «ola de gastos» relacionada con COVID-19 en los últimos años, el dinero público se ha vuelto escaso nuevamente y los proveedores de salud pueden requerir financiamiento adicional debido a aumentos imprevistos en los costos de los insumos.

Las opciones sobre cómo satisfacer estas necesidades de financiación adicionales y urgentes son limitadas. Dado que la movilización de recursos gubernamentales adicionales para la salud puede ser cada vez más difícil, los ministerios de salud deben seguir argumentando que las inversiones en salud deben seguir siendo una alta prioridad, incluso entre otras emergencias. Esto debe complementarse con un llamamiento reforzado para encontrar mejoras de eficiencia en todas las áreas del sistema de salud.

Dada la actual crisis del costo de la vida, no es deseable transferir más obligaciones de financiamiento de la salud al sector privado, pero reevaluar los límites entre el gasto privado y el público podría ser una opción en algunos países a largo plazo. Una de las lecciones de la respuesta a la pandemia debería ser que obtener valor por cada dólar de salud invertido debe seguir siendo una alta prioridad de los ministros de salud. Esto es aún más cierto en el clima económico actual.|

Un comentario en “Financiamiento de la atención médica en tiempos de alta inflación”