Ciulla, M.; Marinelli, L.; Di Biase, G.; Cacciatore, I.; Santoleri, F.; Costantini, A.; Dimmito, M.P.; Di Stefano, A. Healthcare Systems across Europe and the US: The Managed Entry Agreements Experience. Healthcare 2023, 11, 447. https://doi.org/10.3390/healthcare11030447

1. Introducción

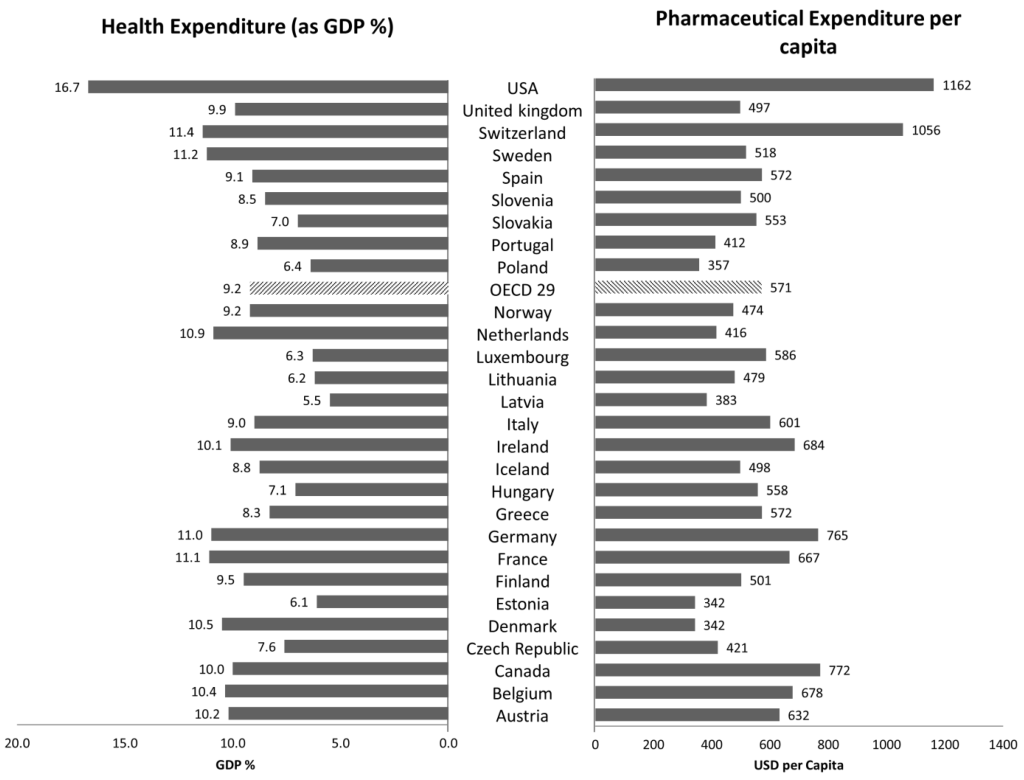

La salud no tiene precio, pero tiene unos costes. Los sistemas de salud juegan un papel fundamental en los países para garantizar el acceso equitativo a los servicios básicos y avanzados de toda la población, mejorando el bienestar y la calidad de vida en general. Se puede encontrar evidencia analizando el gasto en atención médica en el porcentaje del producto interno bruto (PIB) nacional para los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). En 2015, el año central del período examinado (2010-2019), los países de la OCDE gastaron en promedio el 9% del PIB en atención médica, y Estados Unidos (EE. UU.) casi duplicó este valor, la tasa más alta entre las naciones industrializadas (Figura 1 ) [ 1 ].

Desde la mediana del período examinado hasta el inicio de la pandemia de COVID-19 (2019), para los países de la OCDE, el gasto promedio en salud como % del PIB disminuyó del 9,2 % al 8,7 %, mientras que para EE. UU. el mismo parámetro se mantuvo constante en 2019. ambos años al 16,7% [

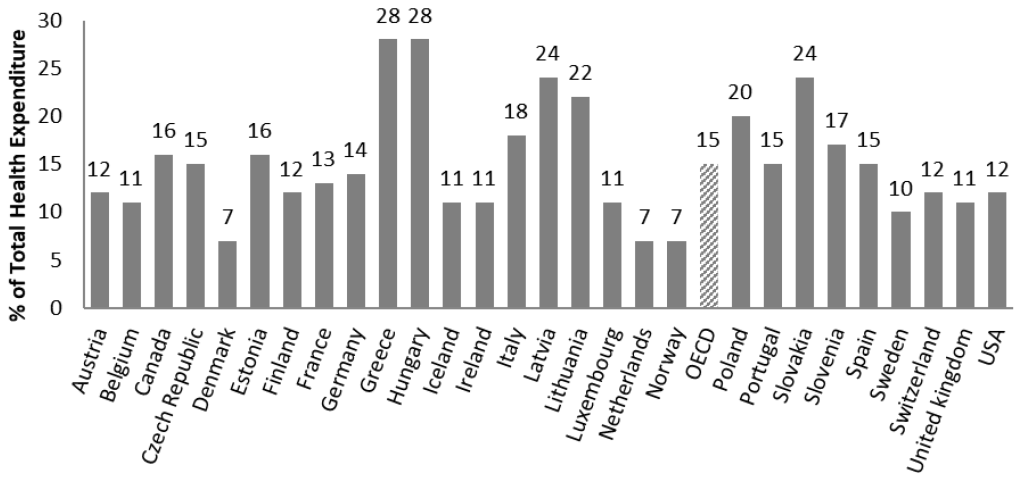

2 ].Dado que los productos farmacéuticos juegan un papel vital dentro del panel de gastos en los sistemas de salud, la regulación tiene una importancia fundamental para garantizar el acceso de los pacientes a medicamentos nuevos y efectivos. Una regulación a menudo puede limitar los presupuestos de atención médica y brindar los incentivos adecuados a los fabricantes para desarrollar nuevas generaciones de medicamentos. Entre los países de la OCDE, el gasto en productos farmacéuticos minoristas representa una gran parte de los costos de atención médica. Ocupa el segundo lugar después de la atención hospitalaria y ambulatoria. En 2019 representó más de una sexta parte (15%) del gasto sanitario de media sin considerar el gasto en fármacos en los hospitales ( Gráfico 2). En la última década, el mercado farmacéutico ha crecido a un ritmo más lento que antes, debido a la expiración de patentes de varios medicamentos de gran éxito y la crisis económica, que también influyó en las políticas nacionales de contención de costos de salud [ 2 ] .

En 2015, los países gastaron un promedio de más de USD 550 por persona en productos farmacéuticos minoristas (

Figura 1 ). EE. UU. mostró un gasto per cápita más del doble que el promedio de los países de la OCDE, y este alto nivel puede atribuirse al diferente enfoque de las políticas de salud que se analizará más adelante en este documento.En 2019, EE. UU. gastó USD 1277 per cápita, con un aumento de más de USD 100 en comparación con 2015, mientras que los demás países de la OCDE mantuvieron constante el gasto farmacéutico per cápita [ 2

] . El período 2020-2021 se examina con más detalle en la siguiente sección.La creciente demanda de medicamentos y la introducción de nuevas terapias en el mercado son los principales impulsores del crecimiento del gasto farmacéutico. Los medicamentos nuevos e innovadores presentaban precios elevados para una sola terapia, lo que establecía una barrera importante para el acceso de los pacientes. Además, el aumento del envejecimiento de la población junto con la prevalencia de muchas enfermedades crónicas (cáncer, diabetes, patologías relacionadas con el colesterol, enfermedades neurodegenerativas) empujó a varios países a políticas de contención de costos en el mercado farmacéutico para influir y reducir las tendencias de gasto. Al mismo tiempo, trabajaron para aumentar la eficiencia de sus sistemas de salud [

3]. Los responsables políticos europeos reconocieron los altos precios de los medicamentos como el principal desafío a superar para brindar acceso a nuevas terapias, manteniéndose dentro de los límites del presupuesto nacional de salud. Se ha aplicado una serie de medidas políticas para reducir los costos farmacéuticos [

4 ]. Entre las posibles acciones restrictivas, varios países trasladaron parte de la carga del gasto farmacéutico a los pagadores privados. Otra estrategia fue la implementación de medidas para aumentar las bonificaciones obligatorias a las empresas farmacéuticas, otorgando un papel preponderante a la evaluación de tecnologías sanitarias (ETS) en el proceso de reembolso y/o fijación de precios [

5]. Además, muchas naciones europeas introdujeron el uso de acuerdos de entrada administrados (MEA) como herramientas importantes para evaluar la eficacia clínica y económica de nuevos medicamentos. De manera simplista, los MEA son acuerdos entre el fabricante y los pagadores que permiten la cobertura/reembolso de nuevas terapias bajo condiciones definidas. Estos arreglos pueden utilizar una variedad de mecanismos para abordar la incertidumbre sobre las nuevas tecnologías y tomar una decisión sobre la adopción de nuevos medicamentos, teniendo en cuenta su impacto económico. Esto puede conducir a una reducción sensible de los costos, aumentando el acceso de los pacientes a medicamentos innovadores y, al mismo tiempo, conteniendo el gasto farmacéutico dentro del presupuesto del sistema nacional de salud [

6]. Este estudio tiene como objetivo analizar las diferencias entre el enfoque de los sistemas sanitarios europeos hacia el mercado farmacéutico y el estadounidense.

2. Métodos

Este artículo destaca las oportunidades y las limitaciones que brinda la aplicación de los AMUMA en los países europeos frente al mercado estadounidense que no regula los precios de los productos farmacéuticos. Los datos se recopilaron de la OCDE, la Agencia Europea de Medicamentos y las agencias nacionales de atención médica de los EE. UU. y los países europeos. Se realizó una revisión de la literatura en PubMed, Scopus, MEDLINE y Google durante un período de diez años (2010-2019). Se consideró el período 2020-2021 para comparar los cambios en el gasto farmacéutico relacionado con la pandemia de COVID-19. Se utilizó material adicional, basado en la recopilación de datos sobre los AMA, de encuestas europeas e internacionales gestionadas por organizaciones públicas o privadas.Varias palabras clave utilizadas para definir los MEA se identificaron a través de la revisión bibliográfica inicial mencionada anteriormente. Las siguientes palabras clave y términos se mantuvieron y utilizaron en la búsqueda: esquemas de acceso de pacientes, distribución de riesgos farmacéuticos, esquemas de distribución de riesgos, acuerdos de distribución de riesgos, acuerdos de entrada administrada, MEA, pago por resultado, acuerdos de distribución de riesgos basados en el desempeño, cobertura con desarrollo de evidencia y acuerdos de volumen de precio. La búsqueda se limitó a artículos en inglés.Los criterios de inclusión especificaron que el título del artículo incluía o hacía referencia a al menos una de las palabras buscadas y se refería al pago por desempeño y/o acuerdos de riesgo compartido y/o experiencias de MEA entre países, incluidas revisiones sistemáticas o integradoras.Los criterios de exclusión incluyeron artículos sobre capitación (asignación monetaria a médicos, enfermeras y hospitales), vacunas, dispositivos médicos, herramientas de diagnóstico, esquemas financieros hospitalarios y/o esquemas financieros puros. Editoriales, comentarios; cartas al editor; pautas; y los estudios que no identificaron los AMUMA se excluyeron de este estudio.Inicialmente recolectamos 1329 artículos entre las bases de datos seleccionadas. Quedaron un total de 879 artículos después de eliminar los duplicados y 163 se seleccionaron más mediante la lectura del resumen. Teniendo en cuenta el contenido de los trabajos seleccionados, se leyeron extensamente 65 artículos, pero en este trabajo solo se han mencionado los más representativos.

3. Resultados

3.1. Sistema de salud de EE. UU.

Con un tercio de las ventas globales, EE. UU. es el mercado farmacéutico más grande y se espera que continúe creciendo a una tasa anual promedio de más del 6 % por año [

7]. También es el tercer país más poblado del mundo, con una población de más de 338 millones de personas. El sistema de salud es uno de los más complejos entre los países industrializados, descrito como un sistema híbrido, en el que las instalaciones de salud son proporcionadas por el sector público (el gobierno federal, los gobiernos estatales y locales), el sector privado (aseguradoras privadas y empresas) , y los consumidores (gastos de bolsillo y autopago). Este sistema es el resultado de una combinación de cambios históricos y maduración que con demasiada frecuencia han llevado a una variedad de problemas graves, solucionados con diferentes desempeños financieros a corto plazo y leyes que actúan como un ajuste en capas, lo que contribuyó a crear un sistema de salud complejo que , en algunos aspectos, es ineficiente y no rentable [

8]. La ineficiencia se relaciona principalmente con el aumento de los precios de los medicamentos recetados y con los altos costos de atención de la salud del país, e incluso las acciones de políticas dedicadas (por ejemplo, la Ley del Cuidado de Salud a Bajo Precio, ACA) no siempre consideran al segmento más débil de la población, desde un punto de vista económico.De hecho, EE. UU. exhibe el mayor gasto en productos farmacéuticos per cápita (USD 1277 en 2019) y gastó más en atención médica como porcentaje de su PIB (16,7 % en 2019) entre los países de la OCDE en 2019. Además, más del 10 % de la atención médica el gasto es gestionado por el mercado farmacéutico. Esta desproporción, en comparación con otros países industrializados, refleja en gran medida el carácter predominantemente privado de la cobertura del seguro de salud en los EE. UU., con los dos principales programas de seguro público, Medicare y Medicaid, que representan solo el 40% del gasto total en salud. A pesar de los altos costos del sistema de salud de EE. UU., la esperanza de vida al nacer, que era de 79 años en 2021, se ubica en el puesto 46 entre 100 naciones, con una modesta mejora en comparación con 1990 (75,2 años, 20 entre 34 naciones). Además,

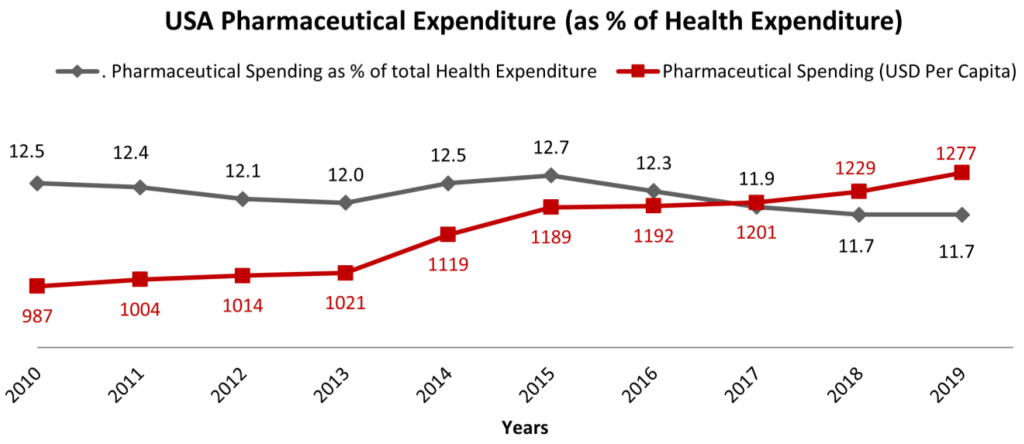

9 ]. De hecho, los crecientes costos de los servicios de atención médica también tienen importantes implicaciones clínicas, lo que genera disparidades en la cobertura de seguros, el acceso a la salud, la eficiencia y la equidad. La razón del aumento de los costos de la atención médica puede atribuirse en parte al aumento de las enfermedades crónicas, los altos gastos administrativos y el costo de las nuevas tecnologías y los medicamentos recetados. Luego de una modesta reducción de costos, principalmente debido a la expiración de patentes de varios medicamentos, en 2013 el gasto farmacéutico en EE. UU. comenzó a aumentar nuevamente ( Figura 3). Después de alcanzar el nivel más alto en 2015, el gasto comenzó a disminuir, hasta el 11 % en 2020. Al mismo tiempo, el gasto farmacéutico en términos de USD per cápita aumentó de USD 987 en 2010 a más de USD 1300 per cápita en 2020. Esto significa que EE. UU. redujo el costo del gasto farmacéutico dentro del costo general de la atención médica, pero esta tendencia no se correlacionó con una reducción del costo para la población, trasladando los costos de las nuevas entidades farmacéuticas directamente a los pacientes.

Algunos analistas han argumentado que “la disponibilidad de medicamentos y tecnologías médicas de última generación más costosas impulsa el gasto en atención médica para los costos de desarrollo y porque genera una demanda de servicios más intensos y costosos, incluso si no son necesariamente rentables”. [

10 ]. En efecto, los altos precios de los nuevos medicamentos no siempre se justifican por beneficios clínicos evidentes, dando la apariencia de que el precio está más determinado por las condiciones del mercado que por cualquier valor real en términos de ventajas más amplias para los pacientes. Para la comprensión del proceso de regulación de medicamentos, es importante comprender la fijación de precios de medicamentos en los EE. UU., que básicamente consiste en una restricción/ausencia de negociación de precios por parte del sistema nacional de salud.

3.2. Aprobación reglamentaria de EE. UU. de productos farmacéuticos

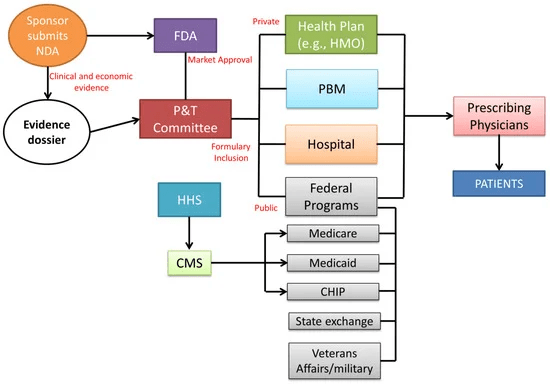

La falta de regulación de precios no implica una falta de control sobre la seguridad y eficacia de las nuevas entidades terapéuticas. Antes de que los productos farmacéuticos puedan comercializarse en los EE. UU., están sujetos a la aprobación de comercialización por parte de la Administración de Drogas y Alimentos de los EE. UU. (FDA) [

11 ,

12 ] (

Figura 4 ).

La función principal de la FDA es llevar a cabo la evaluación de productos farmacéuticos y médicos al garantizar la seguridad y eficacia de los medicamentos humanos, productos biológicos y dispositivos médicos antes y durante su comercialización. En particular, los expedientes de los productos son evaluados por el Centro de Evaluación e Investigación de Medicamentos (CDER) de la FDA. La empresa debe preparar un expediente exhaustivo que es evaluado por el CDER para determinar si el medicamento está listo para el uso público y si el fabricante puede solicitar una solicitud de nuevo medicamento (NDA) para introducir el medicamento en el mercado estadounidense. Después de la aprobación de la FDA, el fabricante presenta la evidencia clínica y económica al comité de farmacia y terapéutica (P&T) para su consideración en el formulario. Compuesto por farmacéuticos y médicos, el comité examina los expedientes de medicamentos, teniendo en cuenta los costos de adquisición de medicamentos y el posible impacto presupuestario. La inclusión en el formulario influye en los tomadores de decisiones de atención médica posteriores (planes de salud, administradores de beneficios de farmacia [PBM], hospitales y agencias gubernamentales) para permitir el reembolso y/o la colocación en el formulario de un nuevo medicamento, terapia o nueva formulación de un producto existente [

13]. Con respecto al sector privado, las decisiones de cobertura se personalizan según el plan de salud individual. Las aseguradoras privadas de salud utilizan expedientes de evidencia y recopilan sus propios datos clínicos y económicos para determinar la cobertura de una nueva terapia. Los hospitales también crean expedientes de evidencia a través de su propio comité de P&T para desarrollar y administrar el formulario del hospital como una herramienta para prescribir el tratamiento a los pacientes. En la cobertura de medicamentos recetados, el sector público está representado en gran medida por los Centros de Servicios de Medicare y Medicaid (CMS). Con base en las decisiones del formulario del comité de P&T, la cobertura de los medicamentos utilizados durante los procedimientos de pacientes hospitalizados o ambulatorios u hospitalización para la cobertura federal pública se incluye dentro del reembolso provisto para una terapia específica. Los planes de salud mantienen un formulario de medicamentos adecuados para la cobertura dentro de una póliza de seguro particular (sistema de copago o coaseguro). Para medicamentos no incluidos en el formulario, el paciente debe pagar el 100% del costo del medicamento. El proceso de toma de decisiones no requiere una HTA federal. Sin embargo, Medicare solicita periódicamente que la Agencia para la Calidad de la Atención Médica (AHRQ) revise los nuevos tratamientos o procedimientos para determinar su eficacia, seguridad y efectividad comparativa. Los pagadores en los EE. UU., el Centro público de Servicios de Medicare y Medicaid (CMS) y las compañías de seguros privadas no regulan el precio de un producto farmacéutico, lo que permite que los fabricantes establezcan los precios libremente. La falta de un organismo federal para la negociación de precios involucra una variedad de factores que influyen en el precio final,

14 ]. De hecho, la estimación de precios en EE. UU. es el resultado de una cadena de suministro que involucra principalmente tres áreas de transacción: del fabricante al mayorista, del mayorista a la farmacia y de la farmacia al paciente [

15]. Varias políticas en diferentes niveles de gobierno, aunadas a la falta de control nacional, indujeron a la creación de una gran cantidad de precios de medicamentos, lo que ha complicado aún más el mercado farmacéutico y la accesibilidad de los medicamentos. Entre ellos, el límite superior federal (FUL) es una guía de precios utilizada por CMS para determinar el monto máximo de reembolso para ciertos medicamentos genéricos. El FUL se basa en el precio mayorista promedio (AWP) de un medicamento, que es un precio de referencia utilizado en la industria farmacéutica para determinar el costo de un medicamento recetado. El AWP es el precio promedio estimado que un mayorista le cobraría a un minorista por un medicamento antes de cualquier descuento o reembolso. Otro precio de medicamento es el Costo de Adquisición Mayorista (WAC), relacionado con el precio al que una compañía farmacéutica vende un medicamento a mayoristas o distribuidores. Es el punto de partida para determinar el precio de un medicamento en la cadena de suministro y se utiliza como punto de referencia para determinar el costo de los medicamentos para los proveedores de atención médica y las compañías de seguros. El precio promedio del fabricante (AMP, por sus siglas en inglés) es una medida del precio promedio que recibe un fabricante farmacéutico por un medicamento recetado, incluidos los descuentos o rebajas que se ofrecen a los mayoristas, farmacias y otros compradores. La lista de precios continúa con el Precio promedio de venta (ASP), que es una medida del precio promedio que recibe una compañía farmacéutica por un medicamento recetado, incluidos los descuentos o rebajas que se ofrecen a los mayoristas, farmacias y otros compradores. El Costo Estimado de Adquisición (EAC, por sus siglas en inglés) en la fijación de precios de medicamentos se refiere al costo proyectado de comprar un medicamento o un dispositivo médico, considerando todos los factores, como descuentos por volumen, reembolsos, y otros descuentos que puedan aplicarse, mientras que el Costo Real Promedio (AAC) es una medida del costo real de un medicamento o dispositivo médico después de haberlo comprado y utilizado. El AAC se calcula dividiendo el costo total del medicamento o dispositivo por la cantidad de unidades compradas, lo que brinda una representación más precisa del costo real del medicamento. Finalmente, la cantidad reembolsada a la farmacia para cubrir el cargo por servicios profesionales y gastos generales se denomina Tarifa de dispensación [

16 ].Sin embargo, los pagadores pueden establecer el precio/tasa de reembolso. Este acuerdo difiere entre el sector público y el privado, estableciendo si el precio del medicamento debe ser cubierto en su totalidad por los pagadores o si los pacientes deben cubrir una parte del costo de la prescripción, en una especie de modalidad de copago. Hasta la fecha, los pagadores privados han explotado los MEA, pero considerando la confidencialidad de las negociaciones, no es posible evaluar la evaluación de la calidad y la eficiencia. Medicare es el sector de CMS que en los últimos años adoptó un tipo diferente de acuerdo en los Estados Unidos. Estas iniciativas se centran en gran medida en dispositivos y procedimientos quirúrgicos en lugar de medicamentos. Solo unas pocas de estas negociaciones se centran en medicamentos [

17]. Se utiliza la cobertura con desarrollo de evidencia ya que no hay acuerdos explícitos entre el fabricante y el pagador, pero hay supuestos implícitos de que los datos se utilizarán para futuras decisiones de cobertura [

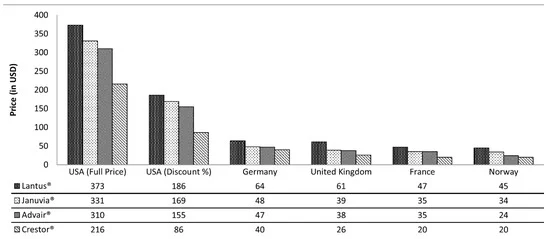

18 ]. Sin embargo, aunque el proceso de reembolso se aplica en el mercado estadounidense, el precio de los productos farmacéuticos es más caro en comparación con otros países industrializados. Entre los cuatro medicamentos analizados en

la Figura 5 , el precio es mucho más alto en los EE. UU. que en los países europeos considerados, incluso después de los descuentos estimados [

19 ].

3.3. La Ley del Cuidado de Salud a Bajo Precio (ACA)

La ACA, también conocida como Obamacare, es reconocida como el cambio más colosal en el sistema de salud de EE. UU. desde la reforma firmada por Lyndon B. Johnson en 1965, consistente en la creación de Medicare y Medicaid, los dos principales servicios de salud pública en EE. UU. [

20 ]. La ACA fue firmada por el presidente Obama en 2010 y su objetivo es aumentar la cobertura de seguros, mejorar la calidad de vida, controlar los costos de atención médica y brindar acceso a los servicios de atención médica a los ciudadanos estadounidenses [ 21

] .La ACA provocó un número creciente de personas aseguradas, mientras que el logro de una reducción en los costos de atención médica, así como una mejora en la calidad de la atención, es cuestionable.En el sistema de salud estadounidense, la ACA ha sido muy criticada por su calidad, cobertura y costos, siendo catalogada como la peor en términos de imparcialidad, efectividad, precios y resultados tangibles. Además, la alta frecuencia de «falta de seguro», con pacientes dirigidos a las paredes para recibir atención y la incertidumbre financiera, han aumentado la incidencia de muertes prevenibles [

22 ]. Más específicamente, la ACA se basa en:-un mandato para que las personas tengan un nivel adecuado de seguro de salud;-subsidios federales para que cerca de 34 millones de personas contribuyan al pago de seguros de salud, subsidiados a través de Medicaid e intercambios;-Reglamento sobre el ejercicio de la medicina.El mayor impacto de la ACA está relacionado con la creciente regulación de autoridad de la Junta Asesora de Pagos Independientes (IPAB) y el Instituto de Investigación de Resultados Centrados en el Paciente (PCORI), asociada con descuentos en el reembolso del médico. Sin embargo, la mayoría cree que la ACA no complementa los fondos del sistema de salud público o privado de los EE. UU., lo que sugiere un déficit creciente en lugar de una reducción [

20 ].

3.4. Mercado Farmacéutico Europeo

El mercado farmacéutico europeo es un esquema complejo regulado por diferentes sistemas sanitarios nacionales, bajo la dirección común de la Agencia Europea del Medicamento (EMA). Las organizaciones sanitarias nacionales de toda Europa atienden a más de 500 millones de personas en los servicios sanitarios, tratando de garantizar el acceso igualitario a la población, aumentando la disponibilidad de productos sanitarios y la calidad de vida en general. El gasto sanitario en Europa representa una parte importante del PIB, que va del 5,5 % en Letonia al 11,4 % en Suiza en 2015, lo que plantea un serio desafío para los contribuyentes en la gestión del presupuesto (

Figura 1). Teniendo en cuenta el último año del período examinado, 2019, Letonia mantuvo el mismo porcentaje del PIB, mientras que los países con mayor gasto en salud fueron Francia y Alemania, con el 11,1 % y el 11,7 % del PIB, respectivamente [ 23

] . La influencia de la COVID-19 en el aumento del gasto sanitario se describe en un apartado aparte.En cuanto al gasto farmacéutico per cápita, en el mismo año Dinamarca y Estonia entregaron USD 342, mientras que el país europeo con mayor gasto fue Suiza con USD 1 056 (

Figura 1 ). En 2019, se confirmó que Dinamarca era el país con la clasificación más baja en términos de gasto farmacéutico per cápita, pero en la dirección opuesta, Suiza redujo el gasto farmacéutico per cápita a USD 826, y Alemania tuvo los gastos más altos, que oscilaron entre USD 756 y USD 880.El gasto farmacéutico es una de las partidas de gasto más importantes dentro de los costes sanitarios, representando entre el 7% (Dinamarca, Países Bajos, Noruega) y el 28% (Hungría y Grecia) del gasto sanitario total en 2019 (Figura 2

) . En las últimas décadas, los servicios nacionales de salud han aplicado varias políticas de contención de costos para mantener bajo control el gasto en salud [

24 ,

25 ]. Estos procedimientos se han practicado aún más desde la crisis económica mundial de 2008. De hecho, los sistemas sanitarios de toda Europa impulsaron políticas de contención para reducir los costes sanitarios, implementando o planificando más de 116 reformas sanitarias generales solo entre 2010 y 2011 [

26]. Sin embargo, los pagadores europeos creen que el principal impulsor del presupuesto en los servicios de salud es el gasto en medicamentos. Por esta razón, las organizaciones sanitarias nacionales explotaron herramientas nuevas o mejoradas capaces de analizar la eficacia real de las nuevas terapias en relación con el impacto presupuestario, optimizando la distribución de sus escasos recursos de la manera más eficiente [

27]. Cada país es libre de establecer su propia política nacional de precios y reembolsos, así como de implementar regulaciones regionales, lo que permite la creación de una amplia variedad de acuerdos farmacéuticos. Estos se basan en el entorno social, el período histórico, la educación, el género, el envejecimiento de la población, el entorno físico (agua, aire, contaminación) y el comportamiento de la población (deporte, tabaquismo, alcohol, educación alimentaria). En los últimos años, entre diferentes políticas de contención de costes (rebajas de precios, alteración de la ratio de copago, prescripción más racional), los países europeos han aplicado precios de referencia externa (ERP) como una herramienta generalizada para la reducción de costes farmacéuticos. En 2013, de 31 países europeos (28 Estados miembros de la UE, Islandia, Noruega y Suiza),

28 ]. Durante mucho tiempo, este método fue una de las principales herramientas de contención de costes adoptadas por los servicios nacionales de salud, en los que el precio de un medicamento en uno o varios países se convertía en el benchmark o precio de referencia en la fijación o negociación del coste de un medicamento. producto en otro país.Por otro lado, las organizaciones nacionales de salud pueden operar de manera diferente entre países, recuperando información sobre el valor de un producto farmacéutico no solo en función de la evidencia clínica, la seguridad y la eficacia, sino también en relación con el impacto presupuestario, los datos epidemiológicos y las medidas del lado de la demanda. . Los hacedores de políticas, luego de la aprobación de los reguladores de medicamentos, negociarán el precio del medicamento con base en la evidencia clínica de ese país, que no siempre se ajusta a las necesidades de otros estados. Entonces, si el precio de un producto dado cambia en un país, esto puede afectar el precio en otros, con posibles disparidades entre las poblaciones. En los últimos años, la estrategia de compartir precios entre naciones ha sido exitosamente flanqueada por la aplicación de MEAs [

29]. Al utilizar los MEA, los pagadores y los fabricantes participan en el reparto del riesgo para el desarrollo y la comercialización de nuevos medicamentos. Los órganos de HTA asumen un papel fundamental en el análisis del riesgo compartido. De hecho, la mayoría de las naciones han establecido evidencias y justificaciones sobre los costos de los medicamentos mediante el uso de HTA como un instrumento para informar y guiar a los órganos decisorios durante y después de la definición del precio [

30]. Una HTA es un proceso multidisciplinario capaz de describir, analizar y juzgar tecnologías de la salud con base en una evaluación clínica, ética y económica a corto y largo plazo. El objetivo es conseguir la mejor relación calidad-precio de las nuevas tecnologías sanitarias, en comparación con los tratamientos anteriores, y de esta forma orientar a los órganos decisorios sanitarios hacia una mejor evaluación de la terapia, considerando las necesidades de los pacientes en relación con el gasto farmacéutico. De esta forma, la evidencia insuficiente en el lanzamiento al mercado, ligada a la necesidad de limitar el impacto presupuestario de las nuevas terapias en salud, está bajo el estricto control de la evidencia clínica proporcionada por la HTA y el análisis de costo-efectividad, para mantener el beneficio esperado de los medicamentos innovadores como sigue. realista posible después de que los productos farmacéuticos se introduzcan en el mercado. Los pagadores acuerdan cubrir tecnologías de salud prometedoras de forma condicional, mientras que la evidencia de la eficacia y la rentabilidad en el mundo real se evalúa desde una perspectiva de restricción presupuestaria. Los órganos decisorios de salud tienen un papel crucial para identificar productos potentes e innovadores, en comparación con tratamientos anteriores, para mejorar los resultados de los pacientes. Desde el punto de vista del fabricante farmacéutico, la creación de un dossier poderoso y convincente para un producto innovador es un paso fundamental hacia el acceso al mercado. Se debe hacer un gran esfuerzo para planificar un marco positivo que apoye la adopción de un nuevo producto, comunicando el valor no solo desde el punto de vista de la eficacia y la seguridad, sino también con respecto a los atributos positivos no clínicos, como el impacto en la calidad. de vida, ahorro potencial de costos y facilidad de administración [ Los órganos decisorios de salud tienen un papel crucial para identificar productos potentes e innovadores, en comparación con tratamientos anteriores, para mejorar los resultados de los pacientes. Desde el punto de vista del fabricante farmacéutico, la creación de un dossier poderoso y convincente para un producto innovador es un paso fundamental hacia el acceso al mercado. Se debe hacer un gran esfuerzo para planificar un marco positivo que apoye la adopción de un nuevo producto, comunicando el valor no solo desde el punto de vista de la eficacia y la seguridad, sino también con respecto a los atributos positivos no clínicos, como el impacto en la calidad. de vida, ahorro potencial de costos y facilidad de administración [ Los órganos decisorios de salud tienen un papel crucial para identificar productos potentes e innovadores, en comparación con tratamientos anteriores, para mejorar los resultados de los pacientes. Desde el punto de vista del fabricante farmacéutico, la creación de un dossier poderoso y convincente para un producto innovador es un paso fundamental hacia el acceso al mercado. Se debe hacer un gran esfuerzo para planificar un marco positivo que apoye la adopción de un nuevo producto, comunicando el valor no solo desde el punto de vista de la eficacia y la seguridad, sino también con respecto a los atributos positivos no clínicos, como el impacto en la calidad. de vida, ahorro potencial de costos y facilidad de administración [ la creación de un dossier poderoso y convincente para un producto innovador es un paso fundamental hacia el acceso al mercado. Se debe hacer un gran esfuerzo para planificar un marco positivo que apoye la adopción de un nuevo producto, comunicando el valor no solo desde el punto de vista de la eficacia y la seguridad, sino también con respecto a los atributos positivos no clínicos, como el impacto en la calidad. de vida, ahorro potencial de costos y facilidad de administración [ la creación de un dossier poderoso y convincente para un producto innovador es un paso fundamental hacia el acceso al mercado. Se debe hacer un gran esfuerzo para planificar un marco positivo que apoye la adopción de un nuevo producto, comunicando el valor no solo desde el punto de vista de la eficacia y la seguridad, sino también con respecto a los atributos positivos no clínicos, como el impacto en la calidad. de vida, ahorro potencial de costos y facilidad de administración [

31 ]. Los productores también pueden considerar el impacto y las implicaciones que el producto puede tener en el mercado de atención médica en general.Hoy en día, el viejo paradigma sobre la innovación de los nuevos fármacos no es suficiente, estos deben mostrar valor por encima y más allá de los tratamientos disponibles.

3.5. Acuerdos de Entrada Administrada

La creciente disponibilidad de medicamentos de alto costo que pueden salvar vidas y las crecientes expectativas de los pacientes han presionado a los pagadores y a los reguladores de medicamentos a incluir nuevas terapias en las listas de reembolso, incluso cuando los datos y la base de evidencia general disponible en el momento del registro a menudo son insuficientes para estimar los beneficios adicionales relacionados con terapias actuales y al impacto presupuestario en la vida real. Los ensayos clínicos previos al acceso al mercado dejan incertidumbres residuales pero importantes desde el punto de vista de los pagadores [

32]. Diferentes tipos de incertidumbres (incertidumbre sobre la evidencia clínica, la rentabilidad y el impacto presupuestario, la incertidumbre sobre el precio y la población de pacientes elegibles) pueden retrasar las decisiones de reembolso y el acceso de los pacientes. Es importante subrayar las diferencias entre incertidumbre y riesgo. Toumi afirmó que “La incertidumbre es una situación en la que el estado actual del conocimiento es tal que se desconoce el orden o la naturaleza de las cosas: las consecuencias, el alcance o la magnitud de las circunstancias, condiciones o eventos son impredecibles y no se pueden asignar probabilidades creíbles a los posibles resultados. . Por el contrario, el riesgo se caracteriza por al menos los posibles resultados que se identifican y se puede asignar una probabilidad para los posibles resultados” [

33]. Evaluar el riesgo permite a los pagadores y fabricantes gestionar la regulación de precios y el reembolso de nuevos productos farmacéuticos en una amplia gama de esquemas de riesgo compartido. Los MEA se definen como “acuerdos entre un fabricante y un pagador/proveedor que permite el acceso a (cobertura/reembolso de) una tecnología sanitaria sujeto a condiciones específicas. Estos arreglos pueden utilizar una variedad de mecanismos para abordar la incertidumbre sobre el desempeño de las tecnologías o para administrar la adopción de tecnologías para maximizar su uso efectivo o limitar su impacto presupuestario” [

34]. Más específicamente, los MEA o acuerdos de reembolso condicional son contratos entre compañías farmacéuticas y agencias reguladoras que son útiles para regular la introducción al mercado de nuevos medicamentos de forma condicional. Estos acuerdos representan un método de asignación de precio de nuevos medicamentos, que puede considerarse dinámico, ya que depende de los beneficios demostrados en ensayos controlados aleatorios (ECA) y necesitan ser monitoreados en la vida real. Esto podría ser de crucial importancia en enfermedades a largo plazo como el Parkinson o el Alzheimer, donde el avance de nuevas terapias necesita largos ensayos para evaluar su eficacia potencial [

35] .]. Estos acuerdos también pueden basarse en los volúmenes de consumo. Por tanto, para los primeros, el coste de los fármacos puede estar relacionado con su eficacia real, en base a reglas establecidas a priori, mientras que, para los segundos, se vuelve inversamente proporcional al número de sujetos tratados.Más detalladamente, en el caso de los acuerdos de precio-beneficio, existen acuerdos de pago por resultado (PbR), distribución de riesgos (RS) y tarifa de éxito (SF). En el caso de los costos según consumo, se pueden considerar acuerdos de costos compartidos (CS) y capping [

36 ]. Cada acuerdo depende de los medicamentos, patologías y solicitudes pendientes. A partir de 2006, Italia fue el primer país en asumir esta metodología y desde esa fecha el número de compuestos activos ha aumentado significativamente.Un ejemplo de un acuerdo de precio-volumen son los medicamentos utilizados para la hepatitis, que se introdujeron en el mercado con precios altos, pero recibieron descuentos notorios en función de la población tratada.Para que los convenios sean de aplicación, es necesario que exista un único sistema de seguimiento garantizado por AIFA, al que puedan acceder los clínicos y farmacéuticos, respectivamente, durante la fase de prescripción y dispensación. Este sistema, además de brindar sostenibilidad económica para el acceso temprano a tratamientos novedosos e innovadores, podría convertirse en una herramienta útil para verificar la efectividad de los medicamentos en la vida real. El sistema de seguimiento utilizado por los registros AIFA, que subyace en la implementación de los MEA, se emplea para el análisis de prescripciones útiles para mejorar la práctica clínica [

37 ].En los últimos años, la aplicación de los AMUMA ha aumentado en toda Europa. En comparación con 2009, entre 2010 y 2013 el número de planes casi se duplicó [

38 ]. De 2013 a 2016, el número de convenios sufrió una fuerte reducción, con un máximo de 437 convenios en 2016, aunque solo el 42% de estos fueron categorizados como activos [ 39

] . Se han implementado diferentes y distintas formas de acuerdos en diferentes países, con dos tipos principales: esquemas financieros y esquemas basados en el desempeño (

Figura 6 ) [

40 ].

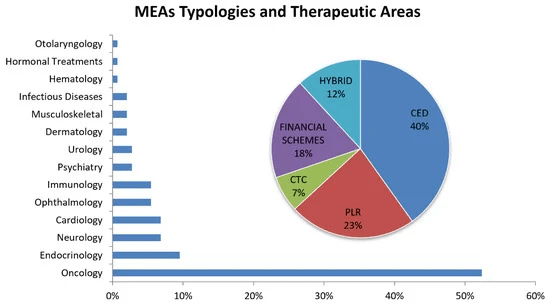

Los esquemas financieros tratan de manejar el impacto presupuestario con la aplicación de varios acuerdos no basados en resultados, diferenciados por si consideran el costo total por paciente o el costo total para todos los pacientes (población). Estas herramientas se basan en el valor de una nueva terapia y su impacto financiero sin el examen de la evidencia clínica, pero con el foco en el control del gasto financiero con compañías farmacéuticas que reembolsan en situaciones de sobrepresupuesto (acuerdos de volumen de precios, PVA), o involucrando a los uso de medicamentos gratuitos una vez que los pacientes han excedido un límite de utilización acordado para mejorar el reembolso/financiamiento con recursos limitados (limitación de precios). Por otro lado, los esquemas basados en el desempeño se basan en la eficacia, efectividad y seguridad de los datos, lo que permite a los pagadores y fabricantes establecer sanciones o recompensas (precio más alto o más bajo,41]. Específicamente, los convenios de desempeño se pueden dividir en dos categorías: (i) cobertura condicional, en la que la cobertura se otorga al inicio de un programa de recopilación de datos que informa el uso del producto médico en la población pagadora; y (ii) acuerdos vinculados al desempeño, en los que el nivel de reembolso de los productos cubiertos está vinculado a la medida de los resultados clínicos. La cobertura condicional se puede dividir en dos categorías. El primero es el desarrollo de cobertura con evidencia (CED), en el que una decisión de cobertura binaria está influenciada por la recopilación de evidencia adicional a nivel de población para respaldar la continuación, extensión o incluso el retiro del acuerdo. La cobertura también puede estar condicionada a la participación individual en una investigación o un esquema para realizar estudios para esa terapia específica en la población de pacientes pagadores. La segunda categoría bajo la cobertura condicional es la continuación del tratamiento condicional (CTC), donde la continuación de la cobertura para pacientes individuales está condicionada al cumplimiento de los objetivos de tratamiento a corto plazo. La categoría de reembolso vinculado al desempeño también se divide en dos partes: (i) la garantía del resultado, en la que la empresa farmacéutica ofrece rebajas, reembolsos o ajustes de precio si su producto no cumple con los objetivos de resultado acordados; y (ii) el patrón o proceso de atención, en el que el reembolso está vinculado al impacto en la toma de decisiones clínicas o patrones de práctica. Los países europeos aplicaron varios tipos de MEA en diferentes campos médicos. Carlson et al. [38 ] identificó más de 140 acuerdos hasta 2013, de los cuales más del 88 % se liquidaron entre 2003 y 2013, período en el que los AMUMA representaron un buen porcentaje de los acuerdos de precios farmacéuticos. En la figura 7 se muestra el porcentaje de AMM en función del área terapéutica (barras) y el tipo descrito en la taxonomía anterior (gráfico circular).

Más del 50% de los acuerdos se han aplicado a terapias contra el cáncer, seguido de endocrinología con un 9,5% y neurología con un 6,8%. La principal aplicación de las políticas de contención de costos, como los MEA, se encuentra en el área oncológica, donde los ciclos de tratamiento únicos pueden ser muy costosos y, al mismo tiempo, los datos clínicos en el momento de la aprobación del mercado suelen ser inadecuados o no lo suficientemente exhaustivos para describir a fondo su eficacia y rentabilidad.En cuanto a los tipos de MEA, más de un tercio de los acuerdos son CED (40 %), seguidos de PLR (23 %), esquemas financieros (18 %), híbridos (12 %, en particular: PLR–CTC, CED–PLR, PLR esquemas financieros, PLR–CTC–esquemas financieros, CED–PLR–esquemas financieros) y CTC (7%). CED y PLR son los esquemas más empleados (más del 60% de los MEA examinados) debido a la cobertura de productos farmacéuticos para los cuales datos adicionales, recopilados en el contexto de la atención clínica y con cierto grado de incertidumbre, aclararían aún más en términos de impacto en la salud de los pacientes en el mundo real. En particular, los esquemas de PLR ayudan en la gestión de nuevas terapias de entrada al verificar los objetivos de tratamiento a corto plazo para pacientes individuales (por ejemplo, una lista de criterios de valoración clínicos). En caso de resultados negativos, los fabricantes deben cubrir el costo reembolsando al pagador, o cubriendo la misma cantidad de costos para otro paciente. De esta forma, los productos farmacéuticos que no convencieron del todo a los pagadores y organismos sanitarios pueden tener la oportunidad de comercializarse y, a pesar de su alto precio, también pueden ser accesibles a los pacientes gracias a los acuerdos de reembolso establecidos por los servicios nacionales de salud. Las fases de comercialización de productos farmacéuticos en los EE. UU. y en Europa no son fáciles de comparar, debido a los diferentes procesos y diferentes pasos de decisión que adoptan los países europeos antes de que se autorice una nueva terapia para estar en el mercado, con la relativa fase de precio y reembolso. Ferrario y Kanavos [ y a pesar del alto precio, también pueden ser accesibles para los pacientes debido a los acuerdos de reembolso establecidos por los servicios nacionales de salud. Las fases de comercialización de productos farmacéuticos en los EE. UU. y en Europa no son fáciles de comparar, debido a los diferentes procesos y diferentes pasos de decisión que adoptan los países europeos antes de que se autorice una nueva terapia para estar en el mercado, con la relativa fase de precio y reembolso. Ferrario y Kanavos [ y a pesar del alto precio, también pueden ser accesibles para los pacientes debido a los acuerdos de reembolso establecidos por los servicios nacionales de salud. Las fases de comercialización de productos farmacéuticos en los EE. UU. y en Europa no son fáciles de comparar, debido a los diferentes procesos y diferentes pasos de decisión que adoptan los países europeos antes de que se autorice una nueva terapia para estar en el mercado, con la relativa fase de precio y reembolso. Ferrario y Kanavos [ con la relativa fase de tarificación y reembolso. Ferrario y Kanavos [ con la relativa fase de tarificación y reembolso. Ferrario y Kanavos [

42 ] presentó un importante informe en nombre de la Red Europea de Información sobre Medicamentos (EMI-net) sobre los MEA y la experiencia europea, reafirmando la tendencia positiva que muestran los servicios nacionales de salud europeos en la aplicación de acuerdos farmacéuticos. Según la encuesta anterior, Italia y los respectivos servicios nacionales de salud presentaron una tasa más alta de MEA, con una experiencia positiva en la gestión de precios de medicamentos relacionada con las políticas de contención de costos. La regulación de precios y reembolsos de productos farmacéuticos adoptada en Italia podría ser representativa del proceso de solicitud de MEA en Europa.

3.6. La experiencia italiana

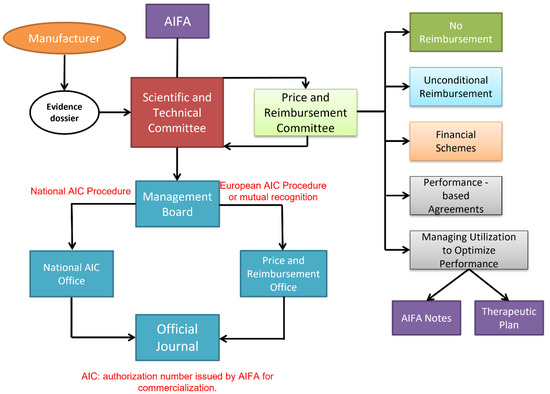

El principal pagador de atención médica en Italia es el Servicio Nacional de Salud (Servizio Sanitario Nazionale, SSN), que brinda cobertura universal para ciudadanos y residentes. El SSN reembolsa los productos farmacéuticos incluidos en un formulario nacional de medicamentos administrado por la Agencia Italiana de Medicamentos (Agenzia Italiana del Farmaco, AIFA). AIFA evalúa el valor de las intervenciones con base en datos científicos, clínicos y económicos y negocia con los fabricantes de productos farmacéuticos para establecer precios de medicamentos y acuerdos de riesgo compartido. La actividad de negociación que AIFA lleva a cabo sobre esta base está regulada por la ley italiana (Ley n. 326 de 24 de noviembre de 2003), y los métodos y criterios se establecen en el Comité Interministerial de Planificación Económica (Comitato Interministeriale per la Programmazione Economia, CIPE ) Resolución de 1 de febrero de 2001 [

43].Como se muestra en

la Figura 8 , el primer paso es la presentación de un expediente de evidencia por parte de la empresa farmacéutica al Comité Científico y Técnico de AIFA, demostrando una relación costo/beneficio positiva y ventajas útiles para el tratamiento de patologías para las cuales no existe una cura efectiva. , o mayor eficacia que los medicamentos ya disponibles para las mismas indicaciones terapéuticas.

Figura 8. El proceso italiano de precio y reembolso y el panel de diferentes acuerdos gestionados que están disponibles.La nueva terapia también debe ser de interés para la SSN, por ejemplo, por tener una superioridad clínica significativa sobre los productos existentes o al menos igual efectividad y seguridad en comparación con otros productos ya disponibles, con una reducción de costos sensible. En este punto, el Comité de Precios y Reembolsos de AIFA examina los reclamos de precios y reembolsos recibidos, respaldados también por la información del consumidor y los datos de gastos proporcionados por el Centro de Monitoreo de Utilización de Medicamentos (OsMed). Durante la reunión, los contratistas llegan a un acuerdo sobre las diversas solicitudes que han sido registradas por una autorización de comercialización italiana (procedimiento de autorización de comercialización nacional o europeo) fijando los precios y las condiciones de reembolso.

44 ].El panorama del reembolso de medicamentos en Italia se caracteriza por una amplia gama de opciones: ningún reembolso, reembolso incondicional o reembolso en el marco de los instrumentos MEA analizados anteriormente. Las notas AIFA y los planes terapéuticos son ejemplos de MEA específicos de cada país que se utilizan para gestionar el impacto presupuestario y la incertidumbre en torno a la rentabilidad clínica y económica. Los reembolsos se limitan a subgrupos específicos de pacientes. La nota AIFA es reportada por el médico general en el formulario de prescripción, y esto permite que el paciente obtenga el medicamento de forma gratuita.Además, el sistema de salud italiano combina el uso de acuerdos basados en el desempeño con la recopilación de datos como parte de los registros de seguimiento. Estos registros rastrean la elegibilidad del paciente y la subsiguiente inscripción, la prescripción de medicamentos, la evaluación del paciente y/o los resultados, y las solicitudes de reembolso para los que no responden. La recopilación de datos sobre el rendimiento del tratamiento es fundamental para comprender cómo funciona el fármaco en la vida real y cómo se utiliza en la práctica clínica [

45 ]. En Italia, entre 2006 y 2009, hubo 6 MEA de oncología, y entre 2010 y 2013 se triplicaron, alcanzando 18 esquemas, lo que destaca la importancia de estos acuerdos para hacer que los costosos medicamentos contra el cáncer de nueva generación sean más accesibles para los pacientes [

46]. La situación italiana es atípica si se compara con otros países europeos, ya que el número de acuerdos aumentó notablemente, de los 18 esquemas mencionados de 2013 a 85 acuerdos alcanzados en 2016 [ 39

] .

3.7. La pandemia de COVID-19

Debido al alto grado de confidencialidad de la información relacionada con la pandemia de COVID-19 y los medicamentos adoptados entre 2020 y 2021, para las vacunas, no podemos indicar ningún MEA que las diferentes naciones podrían haber adoptado con los fabricantes, pero podemos indicar cómo parámetros tales ya que el gasto sanitario relacionado con el PIB y los datos generales de gasto farmacéutico han variado antes y después de la epidemia viral. Un ejemplo más reciente lo representan las terapias COVID-19 a base de remdesivir, molnupiravir y PF-07321332/ritonavir ya que su uso está sujeto a prescripción y fichas de administración con envío simultáneo de datos de las terapias realizadas.En cuanto al gasto en salud y farmacéutico durante la pandemia de COVID-19, es útil describir la situación en el período anterior, 2010-2019 [

23 ]. Para los países de la OCDE, el gasto sanitario medio como % del PIB fue del 8,7 % en 2019, mientras que para EE. UU. el mismo parámetro fue del 16,7 %. En 2010, primer año del período analizado, el gasto en salud de los EE.UU. fue del 16,2% del PIB; esto significa que el aumento del gasto en diez años fue del 0,5% del total del PIB. En cuanto a los países europeos, en 2010 el gasto sanitario medio fue del 8,4% del PIB de 2010, con un incremento del 0,3% en diez años. Debido a la emergencia provocada por la epidemia descontrolada de SARS-CoV-2, en 2020 el gasto en salud aumentó un 1% en el área de la OCDE y un 2,1% para EE. UU., alcanzando el 9,7% y el 18,8% del PIB, respectivamente [

2 ].La base de datos de la OCDE para el año 2021 no está completa para toda el área de la OCDE, con algunos países representativos que comunicaron la información, como Italia o Alemania [

23 ]. En el caso de estas dos naciones, el gasto en salud siguió la misma tendencia en el período 2020-2021. Se observó un aumento notable del gasto en salud entre 2019 y 2020, 1 % del PIB para Italia y 1,1 % del PIB para Alemania, seguido de una ligera contracción del gasto en 2021 para Italia (9,45 % del PIB, −0,15 %). , y un valor constante para Alemania. Esta tendencia probablemente se deba a la necesidad aún presente de invertir buena parte del dinero público en salud debido a la pandemia de COVID-19, lo que se traduce en una meseta o incluso un aumento del gasto del PIB para varios países mientras la situación de pandemia continúe.En cuanto al gasto farmacéutico per cápita, en 2019 EE. UU. gastó USD 1277 per cápita, con un aumento de USD 290 con respecto a 2010, mientras que para los demás países de la OCDE el diferencial entre 2010 y 2019 fue inferior a USD 70 (de USD 505 a USD 571).Durante el período de pandemia de COVID-19, en los EE. UU. el gasto farmacéutico aumentó a USD 1310 per cápita, mientras que para los países europeos el gasto se mantuvo constante (datos de 2020, los del año 2021 están incompletos) [ 2

] .Esta información nos da una idea de cómo, en las naciones europeas, los gobiernos individuales han asumido los gastos de la emergencia por el COVID-19, teniendo poco o ningún impacto en el gasto de la población, a diferencia de EE. ha sido observado. El fortalecimiento del servicio nacional de salud, desde un punto de vista estructural con el aumento del número de médicos de guardia y el fortalecimiento de las salas COVID-19, junto con la distribución de medicamentos y vacunas para la contención de la pandemia, ha condujo a un aumento del gasto en salud en términos del PIB tanto para los países europeos como para los EE. UU. Mientras tanto, con respecto al costo de los pacientes individuales, solo EE. UU. experimentó un aumento, mientras que los países europeos pudieron evitar cargar directamente a la población con los costos.

4. Discusión

Los países europeos aplican diferentes procesos de decisión a lo largo del tiempo para adoptar los AMUMA. En comparación con el proceso italiano, todos estos países presentan los instrumentos comunes descritos anteriormente, como secciones dedicadas de sus sistemas nacionales de salud, el uso de organismos HTA y un flujo de decisión específico que contribuye a la negociación de precios y reembolsos para la obtención de medicamentos. acuerdos. Estados Unidos no tiene una agencia central que negocie precios y reembolsos con hospitales y fabricantes de medicamentos. El comité de P&T desarrolla y administra el sistema de formulario utilizando expedientes clínicos y económicos como documentos de referencia para la toma de decisiones, junto con otras consideraciones clave, pero sin requisitos federales de HTA. Las agencias de seguros negocian individualmente con hospitales, médicos, y fabricantes para fijar sus propios precios; las aseguradoras no obtienen un descuento por volumen. Un sistema fragmentado significa que los estadounidenses pagan más por cada tipo de terapia (

Figura 5 ). Por otro lado, la falta de un proceso regulatorio centralizado hace que los nuevos medicamentos estén disponibles en los EE. UU. en menos de dos meses y reduce a la mitad el tiempo de aprobación, mientras que los medicamentos disponibles para el mercado de la UE están sujetos a retrasos significativos, de casi un año, debido a los procesos regulatorios nacionales y regionales, la evaluación de HTA y los desafíos de restricción presupuestaria [

47]. En términos de acceso farmacéutico, el sistema de salud estadounidense se puede definir como el más avanzado del mundo, líder en la aplicación de terapias nuevas e innovadoras y más eficiente en comparación con los sistemas de salud europeos. De hecho, debido a retrasos burocráticos, dificultades en la negociación o, en el peor de los casos, fracaso de la negociación, los países europeos prolongan el uso de terapias antiguas, con una alta tasa de hospitalizaciones y muertes antes de que un nuevo fármaco esté disponible. Sin embargo, el retraso en la entrada se ve recompensado por una mayor cobertura de pacientes que pueden acceder a una nueva terapia de forma gratuita, independientemente de su clase social o bienestar económico. Las disparidades en el acceso a terapias nuevas y costosas son algunos de los desafíos más importantes para el sistema de salud de EE. UU. En 2014, casi 33 millones de personas en los EE. UU. no tenían seguro médico [

48 ]. El Centro para el Progreso Estadounidense estimó en 2009 que la falta de seguro médico en los EE. UU. le cuesta a la sociedad entre 124 000 millones y 248 000 millones de USD al año [ 3

] . Además, el continuo aumento de las primas de los seguros privados de salud (más del 50% para la cobertura familiar de 2005 a 2015), el crecimiento constante de las soluciones de copago para nuevas terapias y el pago de coaseguro para ciertos medicamentos especializados conducen a la clínica y consecuencias económicas para las familias estadounidenses. Si el sistema de salud de EE. UU. no realiza cambios estructurales importantes, el costo promedio de una prima de seguro médico familiar superará el ingreso familiar promedio para el año 2033 [

49 ].Una encuesta de quiebras de 2014 encontró que entre 2005 y 2013 las facturas médicas fueron la principal causa de quiebra de los consumidores, con entre el 18 % y el 25 % de los casos causados directamente por deudas médicas [ 50

] . El costo prohibitivamente alto de los medicamentos también lleva a los pacientes a evitar recetas debido al costo, prolongando el riesgo de pandemias, reduciendo la productividad y aumentando los costos de atención médica. Se ha estimado que la falta de adherencia debido a todas las causas contribuye a USD 105 mil millones en costos evitables de atención médica anualmente [

51]. El beneficio de medicamentos recetados de Medicare, también llamado Medicare Parte D, impulsa la aplicación de descuentos y acuerdos, pero solo el 15,8% de la población total de EE. UU. recibe esta cobertura del gobierno. Además, el sistema de Medicare está parcialmente paralizado por la mala calidad de los estudios científicos que no cumplieron con sus necesidades de determinación de cobertura [

18]. En particular, los ancianos y los discapacitados, que constituyen los pacientes cubiertos por el programa Medicare, a menudo estuvieron subrepresentados en los ensayos clínicos. Además, la mayoría de los ensayos no lograron comparar los tratamientos con las alternativas actualmente cubiertas, y los resultados informados en los ensayos generalmente fueron a corto plazo, siendo de importancia limitada para los pacientes o sus médicos. CMS necesita generar evidencia más relevante para las decisiones de cobertura, aplicando su autoridad de pago para promover el desarrollo de evidencia diseñada para objetivos específicos [

52]. En general, el sistema de salud estadounidense se ve afectado por problemas históricos y estructurales, debido a la sostenibilidad de un sistema tan grande (más de 300 millones de personas), los intereses privados, leyes y medidas locales que crean una barrera para la implementación de un sistema nacional de salud de pagador único. Además, si se introduce un organismo de HTA en los EE. UU., podría influir positivamente en la gestión de los recursos de salud sobre la base de mejores análisis de rentabilidad. La posterior regulación de las decisiones de fijación de precios y reembolso conduciría a un mayor control de las empresas farmacéuticas, con la consiguiente pérdida de la fijación de precios del mercado libre. Por el contrario, algunos expertos apoyan el sistema de salud estadounidense, argumentando que es posible entregar muchos medicamentos nuevos a los pacientes y al mismo tiempo administrar los costos porque el sistema se basa en mercados competitivos para establecer precios y fomentar la innovación. La introducción de nuevos medicamentos en el mercado se caracteriza progresivamente por la competencia de otros medicamentos de marca y genéricos de la misma clase terapéutica, lo que reduce el precio y aumenta la accesibilidad del paciente. Además, afirman que en los países europeos el control del acceso al mercado mediante políticas nacionales de rentabilidad ha creado barreras para el acceso de los pacientes a muchos tratamientos importantes [ reduciendo el precio y aumentando así la accesibilidad del paciente. Además, afirman que en los países europeos el control del acceso al mercado mediante políticas nacionales de rentabilidad ha creado barreras para el acceso de los pacientes a muchos tratamientos importantes [ reduciendo el precio y aumentando así la accesibilidad del paciente. Además, afirman que en los países europeos el control del acceso al mercado mediante políticas nacionales de rentabilidad ha creado barreras para el acceso de los pacientes a muchos tratamientos importantes [

46]. Si bien este aspecto de la accesibilidad de los medicamentos es correcto, la presencia de terapias innovadoras de alto precio que solo pueden usar un pequeño porcentaje de pacientes trae consigo graves desafíos de atención asequible para la población estadounidense. Los AMUMA como instrumentos para la contención de los costes sanitarios han aumentado la accesibilidad a los medicamentos en los países europeos, dando a toda la población la posibilidad de recibir un trato igualitario. Es importante subrayar que los MEA no son una herramienta perfecta. La confidencialidad de la negociación que impide una visión completa de las medidas de contención de costos, la posibilidad de fracaso de la negociación que puede reducir la difusión de los tratamientos disponibles para una determinada enfermedad, el control directo del mercado de medicamentos por parte de los servicios nacionales de salud, y los diferentes enfoques que cada país puede aplicar para un mismo medicamento pueden desalentar la adopción de MEA. La complejidad de los MEA y las metas y estrategias equivocadas o mal comunicadas significan que los MEA a menudo no se ejecutan correctamente. Sin embargo, estos inconvenientes no anulan el impacto positivo que este tipo de acuerdos pueden tener sobre el presupuesto sanitario nacional y el acceso de la población a nuevas terapias [

40 ].Las limitaciones de este trabajo están relacionadas con la incapacidad de encontrar todas las fuentes relevantes relacionadas con los MEA, ya que se pueden usar diferentes nombres antes de la adopción de una taxonomía estandarizada. Los artículos considerados no siempre estaban relacionados con el año exacto de publicación, y gran parte de la información relacionada con la fijación de precios y el proceso de reembolso no es transparente en muchos países, por lo que es difícil obtener informes y procedimientos detallados. Finalmente, la cantidad de artículos revisados por pares que se publican cada año puede no reflejar completamente el nivel de interés en los MEA. Sin embargo, dicha comparación y descripción en profundidad de los procesos de toma de decisiones relacionados con la introducción de nuevos fármacos en los mercados nacionales supone una contribución considerable a nuestro conocimiento del sector.

5. Conclusiones

La mayoría de los países europeos están haciendo uso de los MEA para reducir la falta de información sobre la rentabilidad, el acceso y el impacto presupuestario. Las políticas de contención de costos, debido a los continuos recortes presupuestarios en salud, principalmente después de la crisis económica, han reducido la capacidad de las naciones para aumentar los recursos para el acceso a medicamentos. En EE. UU., tanto los pagadores privados como los públicos pueden decidir libremente si redactar o no un MEA con una industria farmacéutica. El creciente interés en reducir los costos de salud sin comprometer la seguridad y la calidad está llevando al mercado estadounidense a enfoques innovadores de comercialización y fijación de precios. Cada vez más agencias de seguros están haciendo uso de los MEA, con una atención cada vez mayor en los acuerdos basados en el valor. Los retrasos en el acceso al mercado europeo sugieren una relación directa con un nivel cada vez mayor de escrutinio por parte de las agencias de HTA y otros organismos de fijación de precios, como en Italia. El sistema estadounidense permite un acceso más rápido a nuevas terapias innovadoras, con un claro beneficio para la salud de los pacientes. Al mismo tiempo, el acceso de los pacientes está fuertemente regulado por la disponibilidad presupuestaria o la alta prima que las familias deben pagar por los seguros privados. Los acuerdos ambientales multilaterales han demostrado ser instrumentos poderosos tanto para las industrias farmacéuticas como para los sistemas nacionales de salud, lo que reduce el acceso al mercado de terapias potencialmente innovadoras con una rentabilidad negativa. Por otro lado, la diversidad y complejidad de los AMUMA, debido a la política de gestión del gasto, sugiere que se deben realizar mejoras en las reglas comunes del valor de la eficacia y el impacto presupuestario, la fijación de precios y el reembolso, y accesibilidad, así como para la política de gestión del gasto. Además, los aspectos económicos influyen en la mayoría de las decisiones sobre el proceso de acceso al mercado en detrimento de la eficacia y efectividad clínica. Los MEA deben tener un papel fundamental en el proceso de acceso al mercado de terapias innovadoras que comienza con actividades de exploración del horizonte, evaluación de HTA, fijación de precios y reembolso, y continúa con estudios posteriores a la comercialización.