Es un título atrapante y desafiante, si bien el término desempeño hospitalario, es a todas luces polisémico, puedo decir que es necesario aclarar que el desempeño que se intenta medir puede ser en costos, resultados, producción, calidad, eficiencia, evaluación económica, cumplir con las expectativas de los usuarios, mediante la mejora en los procesos, eliminar desperdicios, organizar la oferta, difundir evidencia independiente, constitución de equipos de alto desempeño, mejora en la gestión de recursos humanos, en las compras, en la tecnología, en la logística, en las competencias personales, desarrollar el kaizen y una visión estratégica. El desempeño se mide entre otras cosas con tiempo de espera, tiempo de estancia media, Índice de ocupación. Relación personal paciente. Tasas de reingreso no programados. Errores de medicación. Gastos en los tratamientos. Es sumamente interesante que el artículo expresa que el problema principal en la influencia que pueda ser positiva de los gerentes en el desempeño del hospital, se limita porque tienen que cumplir normas, no gestiona sino que administra. Se forman como administradores no como gerentes en los hospitales públicos de los sistemas de salud, a diferencia de los privados. Los efectos de aumentar la información o la cantidad de gerentes se neutralizan por la burocracia, no se evidencian mejoras. Administrar parece cumplir órdenes, más que hacer que las cosas correctas pasen correctamente. Gestionar siempre lo relaciono a conseguir resultados. Para ello el gerente debe tener información confiable, analizarla y tomar decisiones para resolver los gaps estratégicos. Una de las principales dificultades es lograr que el sector aumente su productividad. En el sector público porque no se lidera la eficiencia, y en el ámbito privado porque no siempre se premia o no se sabe técnicamente como hacerlo. » La evaluación de establecimientos sanitarios, exige instrumentos que integren dimensiones de actividad y resultados, con los recursos empleados» y la calidad de las prestaciones. Desempeño es medir, y puede resultar en una empresa privada la dimensión de las ganancias y las pérdidas. Que medimos cuando medimos desempeño, ya que los centros tienen objetivos múltiples, que puede ser o no complementarios. Esto motiva en encontrar un indicador global o de suma, muy complejo, no con criterio único. cuanto más local sea la medición se requiere mayor desagregación. Por ello, es conveniente dar lineamientos, definiciones y enseñar a medir el desempeño. Con nuestros datos tendremos que hacer benchmarking, que consiste en compararse para mejorar emulando a los que lo hacen mejor. Es útil a nivel de meso gestión como también a nivel más global

Es una cuestión fundamental generar que los gerentes propongan y acuerden con la gestión política el proyecto de gestión, que estén empoderados. para que a su vez motiven a los equipos que están dentro del hospital. Los gerentes deben poder formular su plan de planificación anual, y este ser aprobado por las autoridades políticas, con datos reales de producción y desempeño.

The impact of management on hospital performance

Miqdad Asaria,Alistair McGuire,Andrew Street. 2021

There is a prevailing popular belief that expenditure on management by health-care providers is wasteful, diverts resources from patient care, and distracts medical and nursing staff from getting on with their jobs. There is little existing evidence to support either this narrative or counter-claims. We explore the relationship between management and public sector hospital performance using a fixed effects empirical econometric specification on a panel data set consisting of all 129 non-specialist acute National Health Service (NHS) hospitals in England for the financial years 2012/13 to 2018/19. Measures of managerial input and quality of management practice are constructed from NHS Electronic Staff Records and NHS Staff Survey data. Hospital accounts and Hospital Episode Statistics data are used to construct five measures of financial performance and of timely and high-quality care. We find no evidence of association either between quantity of management and management quality or directly between quantity of management and any of our measures of hospital performance. However, there is some evidence that higher-quality management is associated with better performance. NHS managers have limited discretion in performing their managerial functions, being tightly circumscribed by official guidance, targets, and other factors outside their control. Given these constraints, our findings are unsurprising.

Prevalece la creencia popular de que el gasto en gestión por parte de los proveedores de atención de la salud es un despilfarro, desvía recursos de la atención al paciente y distrae al personal médico y de enfermería de continuar con su trabajo. Hay poca evidencia existente para respaldar esta narrativa o contrademandas.

Exploramos la relación entre la gestión y el desempeño de los hospitales del sector público utilizando una especificación econométrica empírica de efectos fijos en un conjunto de datos de panel que consta de los 129 hospitales del Servicio Nacional de Salud (NHS) no especializados en agudos en Inglaterra para los años financieros 2012/13 a 2018. 19

Las medidas de información gerencial y la calidad de la práctica gerencial se construyen a partir de los registros electrónicos del personal del NHS y los datos de la encuesta del personal del NHS.

Los datos de cuentas hospitalarias y estadísticas de episodios hospitalarios se utilizan para construir cinco medidas de desempeño financiero y de atención oportuna y de alta calidad.

No encontramos evidencia de asociación entre la cantidad de gestión y la calidad de la gestión o directamente entre la cantidad de gestión y cualquiera de nuestras medidas de desempeño hospitalario.

Sin embargo, existe alguna evidencia de que una gestión de mayor calidad se asocia con un mejor desempeño.

Los gerentes del NHS tienen una discreción limitada en el desempeño de sus funciones gerenciales, ya que están estrictamente circunscritos por la orientación oficial, los objetivos y otros factores fuera de su control. Dadas estas limitaciones, nuestros hallazgos no son sorprendentes. No encontramos evidencia de asociación entre la cantidad de gestión y la calidad de la gestión o directamente entre la cantidad de gestión y cualquiera de nuestras medidas de desempeño hospitalario. Sin embargo, existe alguna evidencia de que una gestión de mayor calidad se asocia con un mejor desempeño.

1. INTRODUCCIÓN

La gestión importa, aparentemente. En teoría, las organizaciones mejor administradas tienen personal más motivado y en sintonía con los objetivos organizacionales. Como consecuencia, estas organizaciones deberían tener más éxito en la consecución de sus objetivos que otras organizaciones similares que están peor administradas. Para las organizaciones del sector privado, la evidencia parece apoyar la teoría. 1 Pero cuando se trata de organizaciones del sector público, los gobiernos juegan un papel importante en la determinación de cómo se constituye la gestión, cómo se les paga a los gerentes y qué tareas deben realizar. Este es el caso del Servicio Nacional de Salud (NHS) inglés, en el que los hospitales se han enfrentado a una presión gubernamental sostenida para reducir el número de gerentes y limitar su remuneración.

En tales entornos, donde la gestión se percibe como una función más administrativa que empresarial, no está claro cuánto importa la gestión.

Hay una gran cantidad de trabajo que explora la contribución de la gestión al desempeño de las organizaciones del sector privado. 2

Los gerentes del sector privado son empleados por propietarios o accionistas principalmente, si no exclusivamente, para mejorar la rentabilidad. Las organizaciones del sector privado que desean hacerlo mejor buscan atraer mejores gerentes, ofreciéndoles generosos incentivos financieros.

Los altos directivos están bien pagados y, a menudo, existe una gran diferencia salarial con el resto del personal de la organización. Se supone que los incentivos más grandes atraen a mejores gerentes y, si se estructuran apropiadamente, los inducen a trabajar más duro. 3 A los gerentes se les otorga autoridad sobre el personal, se les permite tomar decisiones de contratación y despido, se les otorga una autonomía considerable en la toma de decisiones del día a día y se les alienta a asumir riesgos si estos conllevan la promesa de futuras recompensas financieras. 4

El papel de los administradores de hospitales del NHS es bastante diferente al del sector privado. Por un lado, no hay muchos administradores de hospitales. Aproximadamente el 3 por ciento del personal de los hospitales del NHS está empleado en funciones de gestión en comparación con el 11 por ciento del personal empleado en funciones de gestión en la economía en general en Inglaterra. 5

Los administradores del NHS tampoco están particularmente bien pagados en comparación con los que trabajan en el sector privado o en relación con el resto del personal de su organización. 6

Además, si bien la gestión de hospitales del NHS es una tarea compleja, los gerentes están más limitados en su rol que sus contrapartes del sector privado.

Los hospitales del NHS no tienen propietarios ni accionistas, pero sirven a los intereses de múltiples partes interesadas y, por lo general, no están motivados para maximizar las ganancias, sino que tienen que equilibrar la búsqueda de múltiples objetivos, tal vez en conflicto. 7

Existe cierta evidencia internacional de que los gerentes tienen una autoridad limitada dentro del hospital donde los médicos toman la mayoría de las decisiones clave sobre lo que hace el hospital y cómo lo hace, y la influencia gerencial depende menos de la autoridad y más de la persuasión. 8

Se desaconseja la toma de riesgos, ya que la tarea gerencial es garantizar que las cosas funcionen sin problemas. La atención de la salud está muy regulada para mantener los estándares de calidad y fiduciario financiero con los hospitales que llevan una carga burocrática asociada en la administración del cumplimiento de estas regulaciones. Estas tareas administrativas están separadas y, en el día a día, subordinadas a las actividades clínicas. Generalmente, cuanto más críticas son las actividades clínicas, más se circunscribe la gestión administrativa, en cuanto a los límites de su ámbito normativo. Puede ser que la gestión del NHS se limite en gran medida a estas funciones administrativas, asegurando que se cumplan los estándares y requisitos reglamentarios en lugar de mejorar el rendimiento de forma inherente.

En este contexto, es probable que la relación entre el grado de aporte gerencial y el desempeño sea tenue en el mejor de los casos, si es que es evidente. Estudios previos en esta área han modelado la producción hospitalaria en función del capital, los médicos y los aportes de la administración. El aporte de la gerencia ha sido concebido como un grupo de personal diferenciado en la función de producción del hospital, como en Street et al. ( 1999 ) y Soderlund ( 1999 ), o como una forma de influir en la productividad total de los factores, como en Bloom et al. ( 2016). Hasta el momento, estos enfoques han encontrado muy poca asociación entre el grado de entrada de gestión y la salida del hospital. Esta conclusión también parece ser confirmada por la literatura limitada que explora la relación entre el salario gerencial y el desempeño hospitalario. En un estudio de hospitales estadounidenses sin fines de lucro, Joynt et al. ( 2014 ) no encontraron correlación entre la compensación del director ejecutivo (CEO) y los resultados de los pacientes.

En su estudio de los hospitales del NHS inglés, Janke et al. ( 2018 ) encontró que los directores ejecutivos, independientemente de su nivel de remuneración, parecían no tener un efecto perceptible en ninguna de una amplia gama de medidas de desempeño hospitalario.

Otros estudios han intentado evaluar la calidad de la gestión hospitalaria y han encontrado que ésta se relaciona positivamente con el desempeño hospitalario. Como parte de su trabajo sobre estructuras de gestión global, Bloom et al. ( 2012 ) encuestó a líderes de práctica clínica en departamentos de cardiología y ortopedia en hospitales de varios países y encontró una asociación entre una gestión de mayor calidad y una menor mortalidad hospitalaria ajustada al riesgo por infarto agudo de miocardio (IAM). A una conclusión similar llegaron Bloom et al. ( 2015) donde, según las entrevistas de los directores de los departamentos de ortopedia y cardiología de los hospitales del Reino Unido, las puntuaciones de gestión más altas se asociaron con mejores tasas de supervivencia del IAM, mejores tasas de supervivencia de cirugía general, tiempos de espera más cortos y menor rotación de personal.

En este artículo, evaluamos si existe una asociación entre la información gerencial y el desempeño hospitalario en el NHS inglés. Para hacerlo, creamos medidas de la cantidad y calidad de los aportes gerenciales, así como una colección de indicadores contra los cuales evaluar el desempeño del hospital. Avanzamos la literatura existente de cuatro maneras principales. En primer lugar, explotamos un conjunto de datos de personal relativamente nuevo que identifica el tipo y la cantidad de personal utilizado por todos los hospitales del NHS inglés. Estudios recientes del NHS se basaron en el censo anual de la fuerza laboral (WC), que tomó una instantánea anual de quienes trabajan en el NHS. Utilizamos el registro mensual electrónico del personal (ESR), un sistema integrado de nómina y recursos humanos que contiene datos de 1,4 millones de empleados del NHS. El ESR es integral, captura a todos en la nómina y es altamente granular, con personal no médico clasificado en 538 grupos separados, cada uno de los cuales puede dividirse aún más por grado salarial. Usamos el ESR para derivar una medida precisa de la cantidad de gerentes empleados por los hospitales del NHS.

En segundo lugar, medimos la calidad de la gestión a partir de la información de la encuesta del personal del NHS. Esta es la encuesta de fuerza laboral más grande del mundo, basada en las respuestas de aproximadamente 500,000 empleados por año, en la que el personal responde una serie de preguntas sobre la calidad de la gestión en su organización.

En tercer lugar, no limitamos nuestro análisis a una sola medida del desempeño del hospital. En cambio, reconociendo que los hospitales del NHS tienen la tarea de perseguir múltiples objetivos, consideramos cinco indicadores que capturan el desempeño financiero y las medidas de atención oportuna y de alta calidad.

Finalmente, donde los estudios previos en esta área han tendido a analizar datos transversales, construimos y analizamos un conjunto de datos de panel para los 129 hospitales del NHS no especializados en agudos ingleses (denominados ‘NHS trusts’) que cubren siete años desde 2012/13 hasta 2018/19. El conjunto de datos contiene un grupo heterogéneo de hospitales que varían en un rango de dimensiones que no se capturan directamente en los datos. Usamos nuestros datos de panel junto con los efectos fijos del hospital para controlar esta heterogeneidad no observada.

En el resto de este documento, describimos un mecanismo sugerido que vincula los aportes de la gestión con los resultados. Definimos nuestras medidas de cantidad y calidad de gestión, y describimos cómo construimos estas medidas. Presentamos nuestra especificación empírica e informamos nuestros resultados clave. Concluimos con una discusión e interpretación de nuestros hallazgos.

2 MECANISMO SUGERIDO

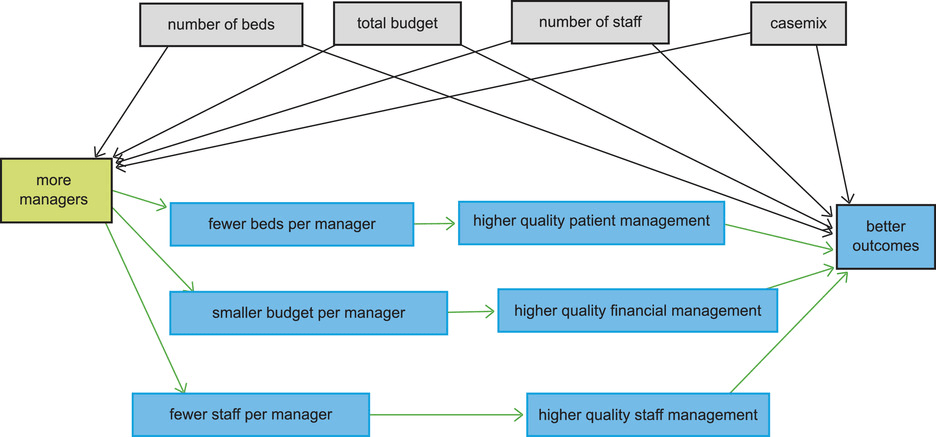

El papel de la gestión en los hospitales del NHS se puede clasificar en términos generales en tres actividades relacionadas: gestión del personal, gestión de presupuestos y gestión de pacientes. Como se muestra en la Figura 1, la relación entre la cantidad de gerentes y los resultados puede verse mediada por la calidad de la gestión. Si un hospital puede aumentar la cantidad de aportes de gestión, esto daría como resultado que cada gerente administre menos personal, un presupuesto más pequeño y menos camas. La gestión más cercana de estos recursos debería, si una gestión más efectiva, dar como resultado que estos recursos se gestionen mejor y, por lo tanto, produzcan mejores resultados para el hospital. Este aumento en la productividad de la gestión también se puede lograr de otras maneras, como mediante la contratación de gerentes de mejor calidad o más experimentados en lugar de simplemente contratar más gerentes.

La relación entre la cantidad y la calidad de la gestión puede ser más fuerte en las organizaciones del sector privado que en los hospitales del sector público, donde el papel de la gestión se centra más en la administración. Por lo tanto, probaremos parte del mecanismo propuesto que vincula el aumento de los aportes de la gestión con los resultados mediados por una gestión del personal de mayor calidad utilizando datos de la encuesta del personal del NHS. Si bien una gestión del personal de mayor calidad, que resulte en una fuerza laboral más motivada y productiva, será crucial para mejorar todos los resultados del hospital, una gestión de pacientes de mayor calidad podría ser particularmente importante para mejorar el rendimiento de los pacientes y los tiempos de espera, mientras que una gestión financiera de mayor calidad la gerencia podría ser más importante en la gestión de la posición financiera general del hospital.

Sin embargo, los gerentes de los hospitales del NHS trabajan bajo una serie de limitaciones y tienen poca influencia sobre la cantidad total de personal que trabaja en el hospital, el presupuesto total dentro del cual debe operar el hospital, la cantidad total de camas que pueden proporcionar a los pacientes, o los tipos de pacientes que reciben tratamiento. Estas pueden considerarse restricciones exógenas que potencialmente confunden la relación entre el número de gerentes y los resultados del hospital. Volveremos a las relaciones descritas en la Figura 1 para construir nuestra especificación empírica.

3 DATOS

Construimos un conjunto de datos de panel que consta de los 129 hospitales de agudos no especializados en el NHS inglés que cubre los siete años financieros 2012/13 hasta 2018/19. Una lista completa de las fuentes de datos utilizadas para construir nuestro conjunto de datos y una lista de los hospitales incluidos en el panel (consulte la Tabla A.1 ) se detallan en el Apéndice A en línea .

3.1 Cuantificación de la entrada gerencial

No existe una medida acordada de los aportes gerenciales y es un desafío establecer la mejor manera de evaluar la forma, cantidad y calidad de la gestión hospitalaria, y diferenciar las funciones administrativas generales de la gestión clínica. Para enfrentar este desafío, definimos cuatro medidas diferentes de aporte gerencial, las dos primeras de las cuales pueden construirse para el período completo, las otras dos solo para los tres años más recientes.

La primera medida, denominada M 1 , se puede construir para todos los años de la serie. Este es un recuento simple de la cantidad de gerentes equivalentes a tiempo completo (FTE) en cada hospital, utilizando datos del NHS ESR, que es parte del sistema de información utilizado para administrar los recursos humanos en el NHS. Los datos mensuales publicados del ESR capturan el rol del personal y los FTE de todo el personal permanente del NHS, incluidos los gerentes y gerentes senior. Identificamos a los gerentes como aquellos miembros del personal en el puesto en septiembre, a mediados del año fiscal, que tienen la palabra «gerente» o «gerente principal» como título de trabajo principal. Los hospitales con más gerentes podrían administrarse mejor con un rendimiento correspondientemente mayor.

La segunda medida, M 2 , captura la calidad gerencial, utilizando datos de la encuesta del personal del NHS. Esta es la encuesta de personal más grande del mundo y se lleva a cabo todos los años desde 2003. En la ola de encuestas de personal de 2018/19, se invitó a alrededor de 1,1 millones de empleados del NHS a completar la encuesta, de la cual respondieron unos 500 000 (una tasa de respuesta de 46 por ciento). 9 Las respuestas se puntuaron en una escala de 0 a 4 correspondiente a las respuestas: Muy en desacuerdo (0), En desacuerdo (1), Ni de acuerdo ni en desacuerdo (2), De acuerdo (3), Muy de acuerdo (4). Había 11 preguntas en la encuesta del personal que se enfocaban específicamente en la gerencia: siete en los gerentes inmediatos y cuatro en los gerentes senior (ver el Apéndice A en líneapara obtener la lista completa de estas preguntas). Normalizamos la puntuación de cada una de las 11 preguntas en una escala porcentual y luego promediamos todas las preguntas para producir la medida M 2 de calidad gerencial para cada hospital del NHS. Como comprobaciones de solidez, también realizamos análisis utilizando las respuestas para cada una de las 11 preguntas por separado. Los hospitales con gerentes más respetados pueden tener niveles más altos de desempeño.

A partir de 2016/17, los datos de ESR se enriquecieron al incluir descripciones de puestos más detalladas e información sobre calificaciones salariales. Anteriormente, la ESR clasificaba al personal no médico en solo 19 categorías; desde 2016/17 en adelante, el personal no médico se clasificó en 538 roles distintos. El uso de los datos de grado de pago hizo posible limitar la identificación del personal no médico con roles gerenciales a aquellos en las escalas de pago del NHS de grado 7 o superior (£31,383 en 2016/17), ya que es probable que aquellos por debajo de este grado tienen en gran medida responsabilidades administrativas. 10 Por lo tanto, esta definición más precisa incluye a las enfermeras directoras, pero excluye al personal subalterno que es probable que ocupe cargos administrativos. Usando este mayor nivel de detalle, pudimos adoptar una definición más precisa del número de gerentes denominado M3 . Esta definición también incluye al personal que probablemente tenga responsabilidades gerenciales superiores pero que no tengan la palabra ‘gerente’ en el título de su trabajo.

La ESR enriquecida también nos permitió construir nuestra cuarta medida de aporte gerencial, denominada M 4 , al ponderar el número de FTE en cada grado gerencial por la tasa de pago asociada. Teóricamente, el pago debería reflejar el producto marginal del trabajo, y los gerentes mejor pagados reciben recompensas acordes con su contribución. 11 Los hospitales que ofrecen paquetes de pago más generosos esperarían un mayor rendimiento de sus gerentes mejor pagados.

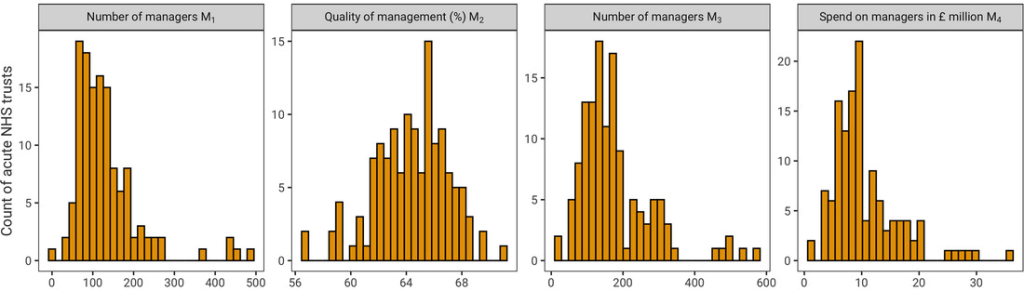

En 2018/19, la ESR registró un total de 732 038 empleados FTE en los 129 hospitales de agudos del NHS. De estos, 16.978 (2,1 por ciento) tenían gerente o gerente senior en su título de trabajo principal ( M 1 ) y 22.751 (3,1 por ciento) se identifican como gerentes si adoptamos nuestra definición más precisa ( M 3 ) para identificar gerentes. Una advertencia importante es que el personal médico que puede tener responsabilidad de gestión, como los médicos superiores (conocidos como ‘consultores’ en el NHS) que constituyen el 5,3 por ciento de la fuerza laboral, no están incluidos en estas cifras de gerentes. Tanto la cantidad total de personal como la cantidad de gerentes han aumentado constantemente en los hospitales del NHS que estudiamos durante los siete años que analizamos en un 13 por ciento y un 23 por ciento, respectivamente (consulte la Figura B.1 ).en el Apéndice en línea para una descripción de las tendencias a lo largo del tiempo).

En la Figura 2 se muestran las distribuciones de las cuatro medidas de aportes gerenciales en nuestra muestra de 129 hospitales de agudos del NHS no especializados en 2018/19 . Las estadísticas descriptivas y los resultados analíticos para los otros años de datos se proporcionan en el Apéndice B en línea . Existe una variación entre los hospitales tanto en cantidad como en calidad de los aportes administrativos. En 2018/19, los gerentes representaron entre el 0,26 % y el 7,78 % de la fuerza laboral del hospital y representaron entre el 0,31 % y el 4,28 % de los costos operativos totales. La puntuación de gestión consolidada derivada de la encuesta del personal del NHS oscila entre el 56,5 % para los hospitales con la puntuación más baja y más del 70,8 % para los hospitales con la puntuación más alta de nuestra muestra.

3.2 Medidas de resultado

Si bien generalmente se acepta que las organizaciones del sector privado están interesadas principalmente en maximizar las ganancias, no existe un objetivo único que las organizaciones sin fines de lucro o del sector público pretendan lograr. Los hospitales persiguen múltiples objetivos, pero no hay consenso sobre cuáles son. En nuestro análisis, medimos el desempeño del hospital utilizando cinco indicadores. El primer indicador es una medida del desempeño financiero, mientras que el resto captura la misión del hospital de brindar atención oportuna y de alta calidad a quienes necesitan tratamiento.

El desempeño financiero se mide por la posición financiera neta , siendo este indicador derivado de las cuentas anuales del hospital. Un valor positivo indica que los ingresos totales del hospital superan los costos operativos totales. La atención oportuna es capturada por dos indicadores, ambos utilizados por el gobierno inglés para monitorear el desempeño del hospital. El tiempo de espera electivo mide la proporción de pacientes que reciben tratamiento dentro de las 18 semanas posteriores a la derivación de su médico de cabecera para un ingreso hospitalario planificado. El tiempo de espera de A&E mide la proporción de pacientes en urgencias (A&E) que son atendidos dentro de las cuatro horas.

Los dos últimos indicadores capturan la cantidad y calidad de la atención que brinda el hospital. El número de admisiones de pacientes hospitalizados mide el número total de pacientes (medido como ‘episodios de consultores terminados’) en cada hospital. El indicador resumido de mortalidad a nivel hospitalario (SHMI, por sus siglas en inglés) informa la relación entre el número real de pacientes que mueren después de la hospitalización y el número que se esperaría que muriera sobre la base de las cifras promedio ajustadas de la combinación de casos de Inglaterra. El SHMI es el indicador oficial de mortalidad de los hospitales de agudos en Inglaterra, con valores superiores a uno que indican un desempeño peor que el promedio.

En la Figura 3 se representa la distribución de estos cinco indicadores de desempeño en los 129 hospitales del NHS de casos agudos en nuestra muestra para el año fiscal 2018/19 . Hay variación entre hospitales en cada uno de los indicadores, con evidencia de bajo desempeño: la mayoría de los hospitales (67 por ciento) están en déficit; todos los hospitales no se aseguran de que todos sus pacientes sean tratados dentro de las 18 semanas posteriores a la derivación; la mayoría de los hospitales están muy por debajo del objetivo de que el 95 por ciento de los pacientes de A&E sean atendidos dentro de las cuatro horas; y el SHMI es peor de lo esperado para el 52 por ciento de los hospitales. Se proporcionan descripciones similares para los otros años de datos en el Apéndice B en línea (Figuras B.2 – B.4 ).

3.3 Controles

La capacidad de la gerencia para influir en el desempeño puede depender del tamaño del hospital, si hay efectos de escala, y de la diversidad de actividades, si hay efectos de alcance. Estos son factores en los que los gerentes de los hospitales del NHS tienen poco poder para influir, por lo que pueden verse como restricciones bajo las cuales operan. Capturamos las diferencias en el tamaño del hospital usando tres medidas: el número total de camas en el hospital, el presupuesto total (medido por el costo operativo total del hospital) y el número de personal.

La distribución de estas variables de tamaño se representa en la Figura 4 . La diversidad de actividad se refleja en las proporciones de admisiones hospitalarias por grupo de edad y sexo, lo que refleja la casuística del hospital.

En el análisis, dividimos cada una de las medidas de tamaño por la cantidad de gerentes empleados por el hospital para tener una idea de la intensidad con la que se administran. En la Figura 5 , los representamos frente a la proporción de personal que trabaja en puestos gerenciales en cada hospital . Las pendientes negativas en esta figura indican que a medida que aumenta la proporción de personal que trabaja en puestos gerenciales, entonces, en promedio, cada gerente es responsable de menos camas, menos personal y una cantidad decreciente del presupuesto del hospital. Esto sugiere que aquellos hospitales que emplean a más gerentes están administrando estos recursos más de cerca que aquellos con menos gerentes. Esto se relaciona con nuestro mecanismo propuesto representado en la Figura 1donde los recursos gestionados más de cerca median la relación entre una mayor aportación de la gestión, una mejor gestión de los recursos y mejores resultados. Cifras similares para los otros años en nuestro conjunto de datos se dan en el Apéndice B en línea .

3.4 Comparación de la variación en el conjunto de datos entre hospitales y dentro de los hospitales a lo largo del tiempo

En la Tabla 1 se proporcionan estadísticas descriptivas para las variables de entrada de gestión, controles hospitalarios y resultados hospitalarios para los siete años completos del panel . Con la excepción de la calidad de la gestión, M 2 , existe una variación sustancial en todas las variables y, en general, la variación entre hospitales es mayor que la variación dentro de los hospitales a lo largo del tiempo. Esta variación se confirma en las Figuras C.1 y C.2 del Apéndice en línea, que trazan la relación entre los aportes de la gerencia y cada una de las variables de resultados hospitalarios entre hospitales (Figura C.1 ) y dentro de los hospitales a lo largo del tiempo (Figura C.2). ).TABLA 1. Variación general, entre y dentro de las variables de manejo, control y resultado 2012/13–2018/19

| Variable | Significar | Desv est. | mínimo | máx. | Observaciones | |

|---|---|---|---|---|---|---|

| Número de gerentes | General | 113.80 | 73.44 | 4 | 492.85 |  928 928 |

| ( M 1 ) | Entre | 71.48 | 7.29 | 407.60 |  134 134 | |

| Dentro de | 21.35 | −33,27 | 234.99 | Barra en T = 6,93 | ||

| Calidad de gestión | General | 62.68 | 3.21 | 48.80 | 71 |  927 927 |

| ( M 2 ) | Entre | 2.08 | 55.27 | 67.59 |  134 134 | |

| Dentro de | 2.44 | 53.23 | 68.63 | Barra en T = 6,92 | ||

| Número de gerentes | General | 167.08 | 98.47 | 9.80 | 563.3 |  395 395 |

| ( M 3 ) | Entre | 100.72 | 10.27 | 562.2 |  134 134 | |

| Dentro de | 15.76 | 102.91 | 289.21 | Barra en T = 2,95 | ||

| Gastar en gerentes | General | 9.93 | 5.64 | 1.01 | 35.62 |  395 395 |

| en millones de libras esterlinas ( M 4 ) | Entre | 5.75 | 1.11 | 32.45 |  134 134 | |

| Dentro de | 0,92 | 6.02 | 16.92 | Barra en T = 2,95 | ||

| Numero de empleado | General | 9.397,27 | 5,939.77 | 1,424 | 35.251,25 |  923 923 |

| (ETC) | Entre | 4,604.45 | 2.659,53 | 25.306,28 |  134 134 | |

| Dentro de | 3,821.12 | −3.648,72 | 19.342,24 | Barra en T = 6,89 | ||

| Número de camas | General | 776.98 | 344.79 | 224 | 2,658 |  926 926 |

| Entre | 335.46 | 248.71 | 1,894.14 |  134 134 | ||

| Dentro de | 86.66 | 313.13 | 2.163,84 | Barra en T = 6,91 | ||

| Presupuesto total | General | 427.46 | 261.87 | 93.53 | 1,621.49 |  927 927 |

| (millones de libras esterlinas) | Entre | 255.36 | 106.46 | 1,473.48 |  134 134 | |

| Dentro de | 64.27 | 37.98 | 1,196.07 | Barra en T = 6,92 | ||

| Posición financiera neta | General | −8.44 | 22.74 | −180,07 | 80.51 |  927 927 |

| (millones de libras esterlinas) | Entre | 16.60 | −73,56 | 33.36 |  134 134 | |

| Dentro de | 15.74 | −120,87 | 65.53 | Barra en T = 6,92 | ||

| Tiempo de espera electivo | General | 91.15 | 4.91 | 66.20 | 99.70 |  896 896 |

| meta cumplida (%) | Entre | 2.79 | 83.69 | 96.40 |  134 134 | |

| Dentro de | 4.05 | 71.15 | 105.08 | Barra en T = 6,69 | ||

| Tiempo de espera de urgencias | General | 88.19 | 7.19 | 52 | 100 |  823 823 |

| meta cumplida (%) | Entre | 4.68 | 71 | 97.86 |  119 119 | |

| Dentro de | 5.54 | 56.62 | 108.19 | Barra en T = 6,92 | ||

| Paciente hospitalizado total | General | 130,909 | 58,086 | 36,094 | 332,520 |  899 899 |

| admisiones | Entre | 56,190 | 38,731 | 300,846 |  134 134 | |

| Dentro de | 15,352 | 37,776 | 247,145 | Barra en T = 6,71 | ||

| SHMI | General | 1.00 | 0.10 | 0.54 | 1.23 |  922 922 |

| Entre | 0.09 | 0,68 | 1.160 |  134 134 | ||

| Dentro de | 0.04 | 0.77 | 1.19 | Barra en T = 6,88 |

4 ESPECIFICACIÓN EMPÍRICA

4.1 ¿La cantidad de aportes gerenciales afecta la calidad de la gestión?

Primero evaluamos si la cantidad de información gerencial, medida como M 1 , M 3 o M 4 , está asociada con las percepciones del personal sobre la calidad gerencial, M 2 , según lo medido por las respuestas combinadas a las 11 preguntas relacionadas con la gestión en el personal del NHS encuesta. La hipótesis es que tener más gerentes podría afectar los resultados, al menos en parte, al mejorar la calidad general de la gestión del personal (ver Figura 1 ). Si es así, pasaríamos a estimar el grado en que la relación entre la cantidad de gestión y los resultados del hospital está mediada por el impacto de la cantidad de gestión en la calidad de gestión percibida. Si no, M 2puede considerarse una medida alternativa de la entrada de gestión por derecho propio.Evaluamos esta asociación estimando la siguiente ecuación en la que el conjunto de tres medidas de cantidad gerencial

(

(

M 1 ,

M 3 ,

M 4 ) se ingresan alternativamente:

(1)Aquí, k indexa los hospitales,

(1)Aquí, k indexa los hospitales,

son los parámetros sobre la cantidad gerencial a estimar, α son los efectos fijos del hospital, λ son los efectos fijos del año, γ son los parámetros relacionados con el tamaño variable en el tiempo y las variables de control de la combinación de casos, y ε es un término de error estándar del modelo de efectos fijos. Esta ecuación se estima para la serie de datos completa, 2012/13 a 2018/19, cuando se utilizan las medidas

son los parámetros sobre la cantidad gerencial a estimar, α son los efectos fijos del hospital, λ son los efectos fijos del año, γ son los parámetros relacionados con el tamaño variable en el tiempo y las variables de control de la combinación de casos, y ε es un término de error estándar del modelo de efectos fijos. Esta ecuación se estima para la serie de datos completa, 2012/13 a 2018/19, cuando se utilizan las medidas

M 1 , y para los años 2016/17 a 2018/19, cuando se utilizan las medidas

M 3 y

M 4 . Todas las ecuaciones se estiman con y sin controles.

Los hospitales del NHS difieren en una serie de otras dimensiones, incluida la cantidad y la gama de servicios clínicos que brindan y cómo dividen su infraestructura física entre estos servicios. No podemos capturar información detallada sobre tales dimensiones de los datos disponibles públicamente, por lo que incluimos efectos fijos de hospital  en nuestra especificación empírica para dar cuenta de esta heterogeneidad no observada invariable en el tiempo entre los hospitales. Las pruebas de Hausman indican que los efectos fijos son preferibles a los efectos aleatorios en dos de tres de estas ecuaciones. En el Apéndice D en línea , informamos las especificaciones de variables dependientes rezagadas y efectos aleatorios agrupados entre sí como controles de robustez.

en nuestra especificación empírica para dar cuenta de esta heterogeneidad no observada invariable en el tiempo entre los hospitales. Las pruebas de Hausman indican que los efectos fijos son preferibles a los efectos aleatorios en dos de tres de estas ecuaciones. En el Apéndice D en línea , informamos las especificaciones de variables dependientes rezagadas y efectos aleatorios agrupados entre sí como controles de robustez.

También incluimos efectos fijos por año  para tener en cuenta los efectos específicos del período y las tendencias temporales generales que afectarían a todos los hospitales de nuestra muestra. Ajustamos los errores estándar de nuestras estimaciones para tener en cuenta la agrupación jerárquica de nuestros datos.

para tener en cuenta los efectos específicos del período y las tendencias temporales generales que afectarían a todos los hospitales de nuestra muestra. Ajustamos los errores estándar de nuestras estimaciones para tener en cuenta la agrupación jerárquica de nuestros datos.

Además, ejecutamos nuestro modelo por separado en las respuestas a cada una de las 11 preguntas individuales sobre la gestión en la encuesta del personal del NHS en lugar de la medida general de calidad de la gestión M 2 construida a partir de la combinación de las respuestas.

4.2 ¿Afectan los aportes gerenciales los resultados del hospital?

A continuación, analizamos la relación entre la entrada de gestión y cada uno de nuestros resultados

y de nuevo utilizando una regresión de mínimos cuadrados ordinarios de efectos fijos. Consideramos, a su vez, nuestras cuatro medidas de entrada gerencial

(

(

M 1 …

M 4 ), cada una ingresada como un término lineal, con la ecuación especificada como

(2)donde todos los términos se especifican como para la ecuación

(2)donde todos los términos se especifican como para la ecuación

1 , pero

siendo los parámetros de entrada de gestión a estimar. Como anteriormente, usamos las pruebas de Hausman para validar nuestra elección de efectos fijos, prefiriéndolos a los efectos aleatorios en 18 de las 20 ecuaciones. Para completar, informamos las especificaciones de variables dependientes rezagadas y de efectos aleatorios agrupados entre sí como comprobaciones de solidez en el Apéndice

siendo los parámetros de entrada de gestión a estimar. Como anteriormente, usamos las pruebas de Hausman para validar nuestra elección de efectos fijos, prefiriéndolos a los efectos aleatorios en 18 de las 20 ecuaciones. Para completar, informamos las especificaciones de variables dependientes rezagadas y de efectos aleatorios agrupados entre sí como comprobaciones de solidez en el Apéndice

F en línea . También volvemos a ejecutar nuestro análisis por separado, sustituyendo

M 2 por cada una de las 11 preguntas de la encuesta del personal.

Realizamos el análisis en el software estadístico R (versión 4.0.3) utilizando el paquete plm (versión 2.4-1). Todos los datos utilizados en el análisis junto con el código de análisis están disponibles en https://github.com/miqdadasaria/hospital_management .

5 RESULTADOS

5.1 ¿La cantidad de información gerencial afecta la calidad de la gestión?

La Tabla 2 muestra los resultados de nuestras regresiones de efectos fijos de la ecuación 1 que examinan la relación entre la cantidad y la calidad de los aportes gerenciales con y sin controles. No encontramos evidencia de una relación significativa entre la cantidad de gestión, ya sea medida como M 1 , M 3 o M 4 , sobre la calidad de la gestión.CUADRO 2. Relación entre la cantidad de aportes gerenciales y la calidad gerencial, 2012/13–2018/19

| Calidad de la gestión ( M 2 ) | ||||||

|---|---|---|---|---|---|---|

| METRO 1 | METRO 1 | M 3 | M 3 | METRO 4 | METRO 4 | |

| (1) | (2) | (3) | (4) | (5) | (6) | |

| Número de gerentes | −0.005 | −0,002 | ||||

| ( M 1 ) | (0.004) | (0.006) | ||||

| Número de gerentes | −0,002 | 0.006 | ||||

| ( M 3 ) | (0.004) | (0.005) | ||||

| Gasto en gerentes en millones de libras esterlinas | −0,066 | 0.045 | ||||

| ( M 4 ) | (0.071) | (0.087) | ||||

| Controles de tamaño y combinación de cajas | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero |

| Efectos fijos de hospital y año | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero |

| Observaciones | 927 | 893 | 395 | 382 | 395 | 382 |

| R 2 | 0.004 | 0.044 | 0.001 | 0.107 | 0.003 | 0.104 |

- Nota : Control por número de camas, presupuesto total, número de personal y proporción de admisiones por grupo de edad y sexo.

Mirando especificaciones alternativas de estas relaciones en las Tablas D.1 – D.3 del Apéndice en línea, encontramos una relación significativa solo en los modelos agrupados donde hay evidencia de una relación positiva entre cada una de las tres medidas de cantidad y calidad. Sin embargo, el modelo agrupado se descarta mediante una prueba de Breusch-Pagan.

Los resultados donde M 2 se reemplaza con cada una de las 11 preguntas en la encuesta del personal se dan en las Tablas E.1 – E.3 del Apéndice en línea. De acuerdo con los resultados de su impacto en M 2 , se encuentra que ninguna de las tres medidas de cantidad de gestión afecta significativamente ninguna de las respuestas a estas preguntas individuales en la especificación del modelo de efectos fijos.

5.2 ¿Afectan los aportes gerenciales los resultados del hospital?

Los resultados de la estimación de la ecuación 2 se informan para cada uno de los cinco resultados en las Tablas 3 a 7 . Cada tabla informa las estimaciones para cada medida de entrada gerencial, para ecuaciones con y sin controles. No existen asociaciones significativas entre ninguna de las medidas de aporte gerencial y la posición financiera neta (Tabla 3 ), la proporción de pacientes electivos que reciben tratamiento dentro de las 18 semanas posteriores a la derivación (Tabla 4 ), la proporción de pacientes de A&E atendidos dentro de las 4 horas (Cuadro 5 ) y el SHMI (Cuadro 7 ). Existe una asociación positiva entre lanúmero de admisiones y el número de gerentes y una asociación negativa con la calidad gerencial (Tabla 6 ), pero estas asociaciones son significativas solo en ausencia del conjunto de variables de control de tamaño y casuística.CUADRO 3. Cantidad de aportes gerenciales y posición financiera neta (millones de libras esterlinas) 2012/13–2018/19

| Posición financiera neta (millones de libras esterlinas) | ||||||||

|---|---|---|---|---|---|---|---|---|

| METRO 1 | METRO 1 | M 2 | M 2 | M 3 | M 3 | METRO 4 | METRO 4 | |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | |

| Número de gerentes | −0.007 | −0,011 | ||||||

| ( M 1 ) | (0.057) | (0.047) | ||||||

| Calidad de gestión | 0.835 | 0.433 | ||||||

| ( M 2 ) | (0.561) | (0.441) | ||||||

| Número de gerentes | −0,054 | 0.124 | ||||||

| ( M 3 ) | (0.088) | (0.120) | ||||||

| Gastar en gerentes | −0,916 | 2.022 | ||||||

| en millones de libras esterlinas ( M 4 ) | (1.564) | (2.345) | ||||||

| Tamaño y caja | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero |

| mezclar controles | ||||||||

| hospital y año | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero |

| efectos fijos | ||||||||

| Observaciones | 927 | 893 | 927 | 893 | 395 | 382 | 395 | 382 |

| R 2 | 0.0001 | 0.032 | 0.008 | 0.034 | 0.004 | 0.062 | 0.004 | 0.062 |

- Nota : Control por número de camas, presupuesto total, número de personal y proporción de admisiones por grupo de edad y sexo.

TABLA 4. Cantidad de aportes gerenciales y objetivo de tiempo de espera electivo cumplido (%) 2012/13–2018/19

| Meta de tiempo de espera optativa cumplida (%) | ||||||||

|---|---|---|---|---|---|---|---|---|

| METRO 1 | METRO 1 | M 2 | M 2 | M 3 | M 3 | METRO 4 | METRO 4 | |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | |

| Número de gerentes | 0.006 | 0.011 | ||||||

| ( M 1 ) | (0.006) | (0.007) | ||||||

| Calidad de gestión | 0.024 | −0.020 | ||||||

| ( M 2 ) | (0.097) | (0.093) | ||||||

| Número de gerentes | 0.003 | 0.013 | ||||||

| ( M 3 ) | (0.011) | (0.017) | ||||||

| Gastar en gerentes | 0.098 | 0.317 | ||||||

| en millones de libras esterlinas ( M 4 ) | (0.188) | (0.275) | ||||||

| Tamaño y caja | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero |

| mezclar controles | ||||||||

| hospital y año | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero |

| efectos fijos | ||||||||

| Observaciones | 896 | 865 | 896 | 865 | 384 | 371 | 384 | 371 |

| R 2 | 0.002 | 0.021 | 0.0002 | 0.018 | 0.0004 | 0.067 | 0.001 | 0.069 |

- Nota : Control por número de camas, presupuesto total, número de personal y proporción de admisiones por grupo de edad y sexo.

TABLA 5. Cantidad de aportes gerenciales y meta de tiempo de espera de A&E cumplida (%) 2012/13–2018/19

| Objetivo de tiempo de espera de urgencias cumplido (%) | ||||||||

|---|---|---|---|---|---|---|---|---|

| METRO 1 | METRO 1 | M 2 | M 2 | M 3 | M 3 | METRO 4 | METRO 4 | |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | |

| Número de gerentes | −0,013 | −0,016 | ||||||

| ( M 1 ) | (0.010) | (0.010) | ||||||

| Calidad de gestión | 0.110 | 0.122 | ||||||

| ( M 2 ) | (0.102) | (0.107) | ||||||

| Número de gerentes | 0.004 | −0.023 | ||||||

| ( M 3 ) | (0.018) | (0.024) | ||||||

| Gastar en gerentes | −0,042 | −0,604 | ||||||

| en millones de libras esterlinas ( M 4 ) | (0.322) | (0.417) | ||||||

| Tamaño y caja | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero |

| mezclar controles | ||||||||

| hospital y año | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero |

| efectos fijos | ||||||||

| Observaciones | 823 | 817 | 823 | 817 | 353 | 353 | 353 | 353 |

| R 2 | 0.004 | 0.034 | 0.002 | 0.033 | 0.0003 | 0.054 | 0.0001 | 0.062 |

- Nota : Control por número de camas, presupuesto total, número de personal y proporción de admisiones por grupo de edad y sexo.

TABLA 6. Cantidad de aportes gerenciales y admisiones totales de pacientes hospitalizados 2012/13–2018/19

| Admisiones totales de pacientes hospitalizados | ||||||||

|---|---|---|---|---|---|---|---|---|

| METRO 1 | METRO 1 | M 2 | M 2 | M 3 | M 3 | METRO 4 | METRO 4 | |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | |

| Número de gerentes ( M 1 ) | 205.396 | 16.981 | ||||||

| (64.956) | (30.135) | |||||||

| Calidad de la gestión ( M 2 ) | −1.167,568 | −80.677 | ||||||

| (533.118) | (224.766) | |||||||

| Número de gerentes ( M 3 ) | 299.485 | −46.927 | ||||||

| (148.081) | (40.476) | |||||||

| Gasto en gerentes en millones de libras esterlinas | 5,521.627 | −453.417 | ||||||

| ( M 4 ) | (2.536.941) | (686.583) | ||||||

| Controles de tamaño y combinación de cajas | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero |

| Efectos fijos de hospital y año | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero |

| Observaciones | 899 | 893 | 899 | 893 | 382 | 382 | 382 | 382 |

| R 2 | 0.084 | 0.606 | 0.020 | 0.605 | 0.177 | 0.656 | 0.202 | 0.654 |

- Nota : Control por número de camas, presupuesto total, número de personal y proporción de admisiones por grupo de edad y sexo.

;

;  ;

;  .

.

TABLA 7. Cantidad de aportes gerenciales y SHMI 2012/13–2018/19

| Indicador resumen de mortalidad a nivel hospitalario | ||||||||

|---|---|---|---|---|---|---|---|---|

| METRO 1 | METRO 1 | M 2 | M 2 | M 3 | M 3 | METRO 4 | METRO 4 | |

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | |

| Número de gerentes ( M 1 ) | −0.00002 | 0.00000 | ||||||

| (0.0001) | (0.0001) | |||||||

| Calidad de la gestión ( M 2 ) | −0.0001 | 0.0001 | ||||||

| (0.001) | (0.001) | |||||||

| Número de gerentes ( M 3 ) | −0.0001 | −0,0003 | ||||||

| (0.0001) | (0.0002) | |||||||

| Gasto en gerentes en millones de libras esterlinas | −0,002 | −0.005 | ||||||

| ( M 4 ) | (0.002) | (0.004) | ||||||

| Controles de tamaño y combinación de cajas | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero | Falso | Verdadero |

| Efectos fijos de hospital y año | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero | Verdadero |

| Observaciones | 922 | 888 | 922 | 888 | 390 | 377 | 390 | 377 |

| R 2 | 0.0001 | 0.034 | 0.00002 | 0.034 | 0.002 | 0.040 | 0.002 | 0.040 |

- Nota : Control por número de camas, presupuesto total, número de personal y proporción de admisiones por grupo de edad y sexo.

Los resultados de las diversas formas de contabilizar la variación de los datos entre hospitales y dentro de ellos se presentan en las tablas F.1 a F.20 del Apéndice en línea. Estos están ordenados para mostrar, para cada resultado a su vez, cuatro tablas correspondientes a cada medida de entrada gerencial. Cuando se incluyen las variables de control, la asociación entre los resultados y las tres medidas de la cantidad de entrada gerencial, M 1 , M 3 y M 4 , sigue siendo insignificante a través de estas especificaciones alternativas.

Sin embargo, en contraste con el modelo de efectos fijos, bajo estos modelos alternativos la variable de calidad de gestión M 2 tiene una asociación significativamente positiva con un mejor desempeño en la posición financiera neta (Tabla F.2), la proporción de pacientes electivos que son tratados dentro de las 18 semanas de ser referidos (Tabla F.6), y la proporción de pacientes de Urgencias atendidos dentro de las cuatro horas (Tabla F.10). Si bien estas especificaciones alternativas están descartadas por las pruebas de Breusch-Pagan y Hausman, vale la pena señalar que la variación en la medida M 2 dentro de los hospitales a lo largo del tiempo fue modesta (consulte la Tabla 1) lo que dificulta que el modelo de efectos fijos identifique cualquier relación. A la luz de los resultados de las pruebas de solidez y la falta de variación en la calidad de la gestión a lo largo del tiempo, concluimos que es probable que exista una relación positiva entre la calidad de la gestión y los resultados que no podemos captar en nuestro modelo de efectos fijos.

Finalmente, los resultados para el modelo de efectos fijos donde M 2 se reemplaza con cada una de las preguntas en la encuesta del personal se dan en las Tablas F.21 – F.25 del Apéndice en línea. De acuerdo con los hallazgos para M 2 , ninguna de las respuestas a estas preguntas individuales está significativamente asociada con cambios en los resultados hospitalarios según la especificación del modelo de efectos fijos.

6 DISCUSIÓN

El mecanismo que sugerimos para vincular la cantidad de insumos de gestión con el desempeño del hospital que se muestra en la Figura 1 planteó que, si un hospital puede aumentar la cantidad de insumos de gestión, debería estar en una mejor posición para brindar una gestión de mayor calidad del personal, las finanzas y los pacientes. y, en consecuencia, producir mejores resultados para el hospital.

No encontramos evidencia de una asociación entre nuestras medidas de cantidad de información gerencial y la calidad de la gestión medida por las respuestas a las 11 preguntas relacionadas con la gestión en la encuesta del personal del NHS ( M 2).

Además, no encontramos asociaciones entre nuestras medidas de cantidad de insumos de gestión y cinco medidas de desempeño hospitalario.

Esto es válido, independientemente de cómo definamos la entrada de gestión, ya sea por número de gerentes o gasto en gestión. Estos resultados son generalmente sólidos para la forma en que consideramos la variación entre hospitales y dentro de los hospitales a lo largo del tiempo.

Concluimos que los hospitales que contratan más gerentes no ven una mejora en la calidad de la gestión que conduzca a un mejor desempeño, y que aumentar el número de gerentes no parece mejorar el desempeño del hospital a través de ningún otro mecanismo directo o indirecto.

Nuestro conjunto de datos sugiere una asociación positiva entre una mejor calidad de gestión y el desempeño del hospital, particularmente en las medidas de desempeño financiero y los tiempos de espera electivos y de A&E. Sin embargo, tenemos muy poca variación en nuestra medida de la calidad de la gestión dentro de los hospitales a lo largo del tiempo y estas asociaciones no resultan significativas según nuestra especificación del modelo de efectos fijos predeterminado.

Una razón plausible de la falta de asociación entre la cantidad de aportes de gestión y el desempeño del hospital es que, en comparación con sus contrapartes del sector privado, muchos gerentes del NHS tienen una discreción limitada en la forma en que desempeñan sus funciones.

Están obligados a implementar las instrucciones oficiales y cumplir con los objetivos impuestos desde el exterior.

En este sentido, la gestión hospitalaria del NHS se ocupa en gran medida de la administración del cumplimiento de las normas y las políticas nacionales impuestas desde el exterior.

La gestión se reduce a tareas administrativas para garantizar que los estándares mínimos de atención clínica y financiera, como quiera que se definan, no se ignoren ni se infrinjan.

Esto es muy diferente al papel de la gerencia en el sector privado, donde los gerentes suelen tener más autonomía y disfrutan de una autoridad considerable para decidir los objetivos clave y optimizar su empresa. s procesos de producción. Por lo tanto, cuando la cantidad de información gerencial varía en los hospitales del NHS a lo largo del tiempo, es por razones que no están relacionadas con el desempeño.

Estas razones incluyen cambios en la cantidad de sitios en los que se distribuye el hospital y cambios en la gama y los tipos de servicios que se ofrecen a los pacientes. El número de gerentes está determinado en gran medida por las tareas administrativas que deben cumplir, con el alcance de la gestión circunscrito a estas tareas bien definidas. Del mismo modo, existe una variación limitada en la remuneración de los administradores del NHS, ya que los hospitales están limitados en cuanto a los paquetes de pago que pueden ofrecer.

Estos factores dejan poco espacio para que brillen los gerentes excepcionalmente buenos o para que los gerentes excepcionalmente malos causen mucho daño al desempeño general del hospital.

Nuestro estudio tiene una serie de puntos fuertes en comparación con estudios previos sobre el tema. En primer lugar, utilizamos el ESR, que captura datos de nómina de todos los empleados del NHS, y de los cuales podemos obtener una evaluación precisa de cuántas personas estaban empleadas como gerentes y en qué escala salarial estaban. La precisión mejoró en los últimos años, cuando los roles de trabajo en el ESR se informaron con mucho más detalle.

En segundo lugar, capturamos la calidad de la práctica de gestión en función de la encuesta del personal del NHS, que incluye respuestas de aproximadamente 500 000 empleados por año, la encuesta de fuerza laboral más grande del mundo.

El trabajo anterior en esta área ha medido la calidad de las prácticas de gestión en un solo año mediante entrevistas telefónicas con un pequeño número de miembros del personal en puestos de gestión dentro de los hospitales. 12 Nuestro uso de esta gran encuesta nos permite construir un panel de datos sobre las prácticas de gestión interpretadas por una gama mucho más amplia de personal y capturar los cambios a lo largo del tiempo dentro de los hospitales.

En tercer lugar, analizamos siete años de datos para una muestra de 129 hospitales del NHS de agudos no especializados. Los hospitales del NHS son enormemente heterogéneos y difieren en una gran cantidad de dimensiones, incluida la cantidad y la variedad de servicios clínicos que brindan y cómo dividen su infraestructura física entre estos servicios. Dado que no podemos capturar información detallada sobre tales dimensiones a partir de los datos disponibles públicamente, y que la mayoría de estas características hospitalarias permanecen bastante constantes a lo largo del tiempo, incluimos efectos fijos hospitalarios en nuestros modelos empíricos para controlar la heterogeneidad no observada entre hospitales. Al hacerlo, necesariamente limitamos nuestro enfoque a examinar cómo los cambios en el número de gerentes dentro de los hospitales a lo largo del tiempo se relacionan con los cambios en los resultados de estos hospitales.

Finalmente, usamos SHMI como nuestra principal variable de resultado clínico, que cubre la mortalidad en todas las especialidades del hospital. Estudios previos se han centrado únicamente en las muertes por infarto agudo de miocardio, dando una visión parcial de este aspecto del desempeño clínico. 13

Por supuesto, nuestro estudio tiene limitaciones. En primer lugar, los datos no detallan hasta qué punto los médicos superiores están involucrados en la gestión, por lo que estos médicos se han omitido de las medidas de gestión que construimos.

En segundo lugar, si bien nuestro enfoque empírico controla la heterogeneidad invariable en el tiempo no observada entre hospitales, no puede capturar el efecto de ninguna heterogeneidad variable en el tiempo no observada entre hospitales. Dichos efectos pueden surgir si las características no observadas del hospital influyen en los cambios en el número y tipo de gerentes empleados. Por ejemplo, se pueden designar gerentes adicionales para ayudar a brindar expansiones de servicios.

Estudios previos sobre el impacto de la calidad de la gestión en el desempeño hospitalario encuentran una relación positiva entre mejores prácticas de gestión y mejor desempeño hospitalario. 14 Algunos de nuestros análisis también sugieren una relación positiva entre la calidad de la gestión y el desempeño hospitalario, pero en los análisis de efectos fijos estos efectos desaparecen. Esto sugiere que estas prácticas de gestión son en gran medida invariantes en el tiempo y, por lo tanto, barridas por los efectos fijos del hospital o que se confunden con otros factores no observados invariantes en el tiempo en los análisis transversales que representan los efectos fijos del hospital. De cualquier manera, no hay evidencia de un impacto de la cantidad de aportes de la gestión en la calidad de la gestión.

Nuestros hallazgos son consistentes con estudios previos que encuentran poca evidencia de una clara relación positiva entre la cantidad de información gerencial y el desempeño hospitalario en el NHS. 15 De manera similar a estos estudios previos, nuestros hallazgos no brindan bases para reducir o aumentar la participación gerencial en los hospitales del NHS, pero plantean la cuestión de si estos gerentes tienen suficiente autonomía para marcar la diferencia.